Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Le bonheur ne vient jamais seul, dit-on. Il est peu probable que l'euro, avec sa récession dans la zone euro, la reprise molle de la Chine et le facteur de hausse des taux de dépôt de la BCE de 25 pb en juin intégré dans les cotations EUR/USD, aurait pu contre-attaquer sans l'intention de la Fed de faire une pause. Personne ne doute plus qu'une annonce sera faite à ce sujet en juin. Cependant, les faibles statistiques d'inflation signalent que le taux des fonds fédéraux ne sera pas augmenté en juillet. C'est une très mauvaise nouvelle pour le dollar américain.

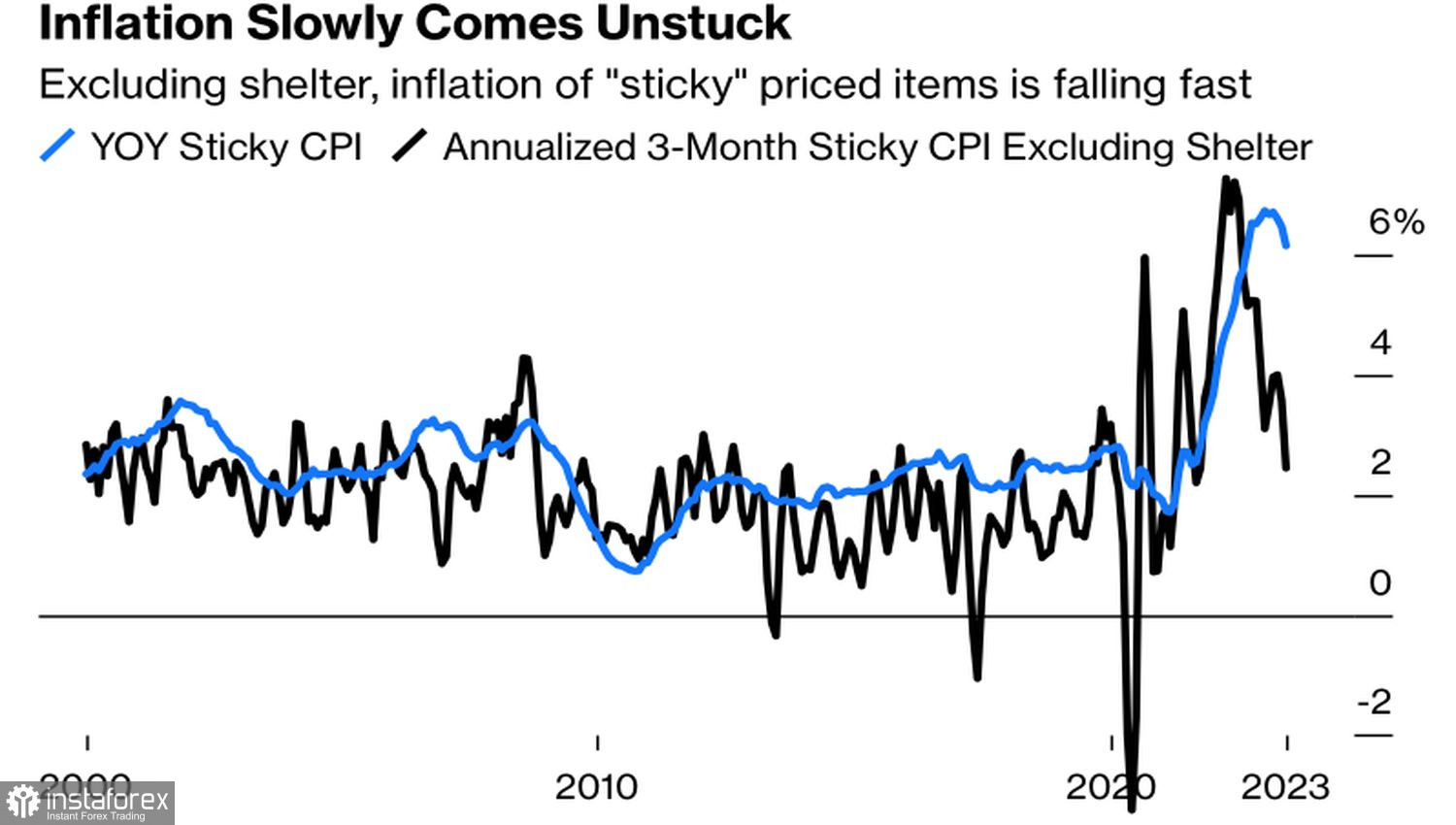

La baisse des prix à la consommation aux États-Unis à 4% en glissement annuel en mai n'est que la moitié du problème. Cette croissance est due aux prix de l'immobilier. Cependant, ils commenceront bientôt à baisser en raison de lois statistiques. En conséquence, le CPI risque de revenir à 2% beaucoup plus rapidement que ce que prévoit la Fed. Alors pourquoi augmenter le coût des emprunts dans ces circonstances ?

Dynamique de l'inflation avec et sans les prix de l'immobilier

Plus on avance, plus c'est intéressant. L'indice des prix à la production aux États-Unis a enregistré en mai la croissance la plus lente depuis 2,5 ans ! Sur une base mensuelle, l'indice a diminué de 0,3 %. Est-ce que l'épopée de l'inflation aux États-Unis touche à sa fin ? En 2022, la Réserve fédérale américaine s'est trompée en considérant que les prix élevés étaient un phénomène temporaire. Elle a ensuite pris des mesures pour les réduire. Et enfin, le résultat est arrivé. Il est temps de mettre fin au cycle de resserrement de la politique monétaire ! Pas de pause ici. Il est temps de mettre un point final.

Si c'est le cas, l'enthousiasme des "taureaux" pour l'EUR/USD est compréhensible. Malgré la récession qui a frappé la zone euro à la fin de 2022 et au début de 2023, la Banque centrale européenne ne compte pas s'arrêter. Elle prévoit d'augmenter le coût des emprunts de 25 points de base en juin et autant en juillet. Le taux de dépôt augmentera à 3,75 %. Mais ce n'est pas la valeur absolue qui compte. Ce sont les mesures supplémentaires dont dispose la Banque centrale européenne et que la Réserve fédérale américaine n'a pas.

Parier sur l'exceptionnalisme américain indéfiniment n'est pas viable. Oui, les États-Unis ont un marché du travail solide, mais de nombreux autres indicateurs macro-économiques montrent que l'économie ralentit. La politique monétaire la plus agressive de la Réserve fédérale depuis des décennies n'a pas pu passer inaperçue. Les États-Unis se dirigent vers une récession, tandis que le bloc monétaire a laissé la récession derrière lui.

Ainsi, les divergences dans les politiques monétaires et la croissance économique créent les conditions pour une reprise de la tendance haussière de l'EUR/USD. Cela devra être reporté si la Réserve fédérale se montre plus "faucon" que prévu à l'issue de sa réunion de juin et que les prévisions du FOMC pour le taux des fonds fédéraux sont relevées. Cependant, cela ne fera que retarder l'inévitable - l'euro est destiné à clôturer l'année 2023 à un niveau supérieur à celui où il se négocie actuellement.

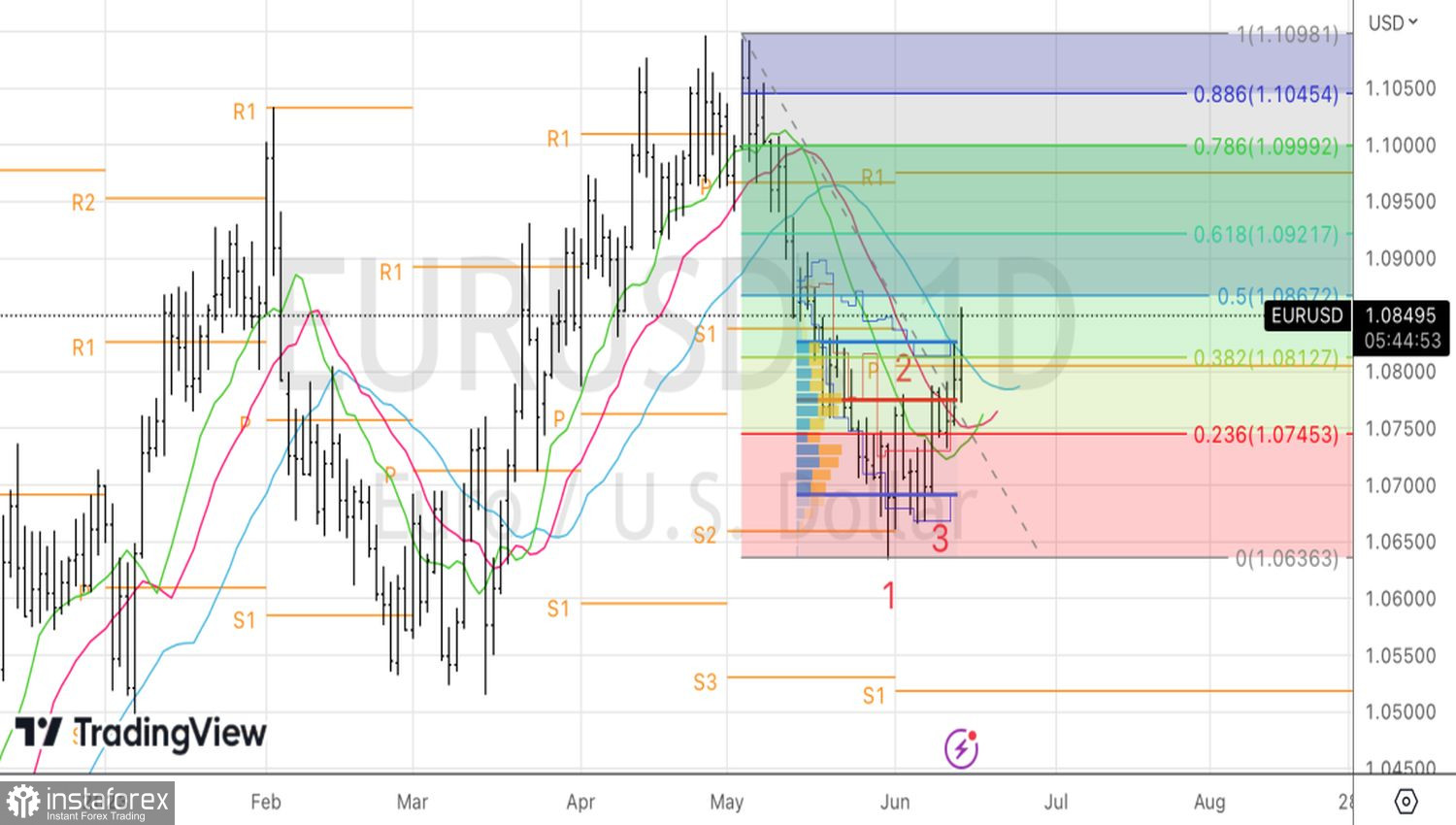

Techniquement, sur le graphique journalier de l'EUR/USD, le modèle de retournement 1-2-3 a été clairement travaillé. L'idée de rebondir sur la juste valeur à 1,0775 avec la formation ultérieure de positions longues a été un succès. Maintenant, il suffit de maintenir les positions longues et de les augmenter périodiquement. Les cibles initiales sont les niveaux de 1,0925 et 1,0975.