Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Le rapport sur la croissance de l'inflation aux États-Unis n'a pas été en faveur de la devise américaine. Tous les composants de la publication sont sortis soit dans la "zone rouge", soit au niveau prévu, reflétant le ralentissement de l'indice des prix à la consommation. La réaction du marché n'a pas tardé. En particulier, la probabilité de maintenir le statu quo lors de la réunion de la Fed en juin a atteint 100%. Autrement dit, le marché est absolument convaincu que demain la Réserve fédérale annoncera une pause dans la hausse des taux. Une autre question est de savoir à quel point cette pause sera longue et s'il est possible, dans les circonstances actuelles, de parler de la fin du cycle actuel de resserrement de la politique monétaire? L'incertitude persiste ici.

Dans l'ensemble, les perspectives de fauconnerie pour la réunion de juillet sont la seule paille qui puisse apporter un soutien significatif au dollar. Si cette option "ne fonctionne pas", les acheteurs de l'eur/usd prendront définitivement l'initiative, surtout si la BCE met en œuvre au moins le scénario de base, prévoyant une augmentation de 25 points de base des taux.

La "couleur rouge" du rapport d'inflation

En réalité, l'importance de la publication d'aujourd'hui est difficile à surestimer. Le brouillard qui a "aveuglé" à la fois les acheteurs et les vendeurs de l'eur/usd au cours des deux dernières semaines se dissipe progressivement. Depuis fin mai, la paire a été négociée dans une large fourchette de prix, rebondissant de manière juvénile sur ses limites. En bas - autour de 1,0650, en haut - dans la région de 1,0770. Au moment de la rédaction de ces lignes, la paire est entrée dans la zone des 8 chiffres : les traders ont pour la première fois en presque trois semaines permis de quitter la fourchette de prix indiquée.

Cela indique que la publication de l'inflation a finalement mis les "points sur les i", du moins dans le contexte des perspectives de la réunion de juin, dont les résultats formels sont déjà pratiquement pré-déterminés.

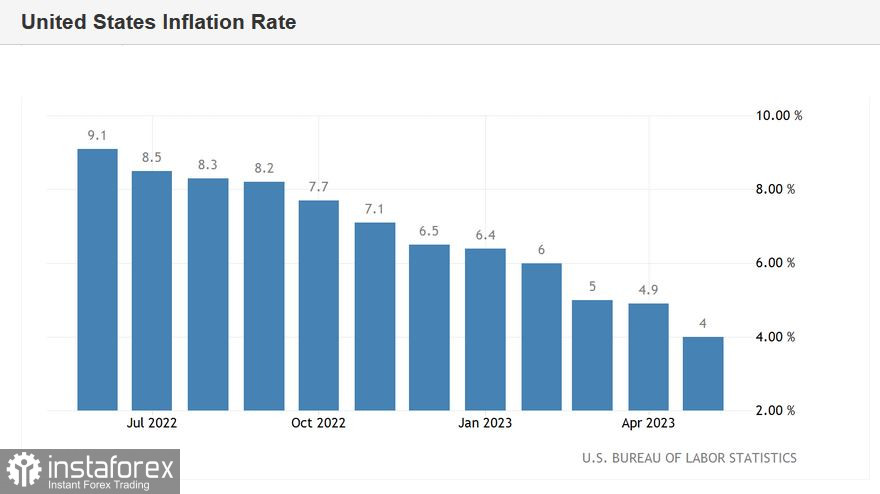

En termes de chiffres, la situation est la suivante. L'indice des prix à la consommation global a augmenté de 0,1% en glissement mensuel après une hausse de 0,4% en avril (les prévisions étaient de 0,2%). En glissement annuel, l'indice des prix à la consommation global est également dans la "zone rouge": avec une prévision de croissance de 4,1%, l'indice s'est établi à 4,0%. C'est le taux de croissance le plus faible depuis mars 2021.

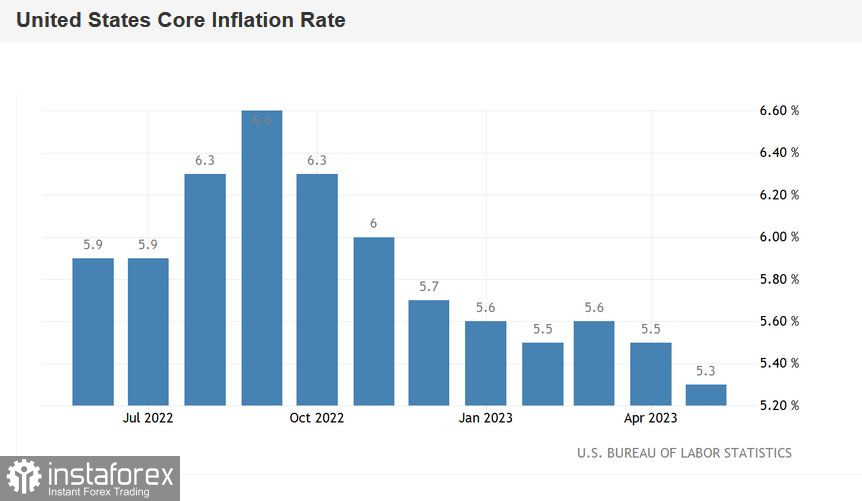

L'indice des prix à la consommation de base, hors alimentation et énergie, correspond aux prévisions. En glissement mensuel, l'indice est resté au même niveau que le mois précédent (0,4%), et en glissement annuel, il a de nouveau enregistré une baisse, cette fois à 5,3%. Il convient de rappeler qu'en avril, ce composant du rapport avait également montré une dynamique à la baisse, en diminuant à 5,5%.

La structure du rapport d'aujourd'hui indique que les prix des combustibles ont diminué de 11,7% en mai après une baisse de 5,1% en avril. De plus, la croissance des prix des produits alimentaires a considérablement ralenti : en mai, les prix ont augmenté de 6,7% après une hausse de 7,7% le mois précédent.

Que dit la publication

Que dit la publication d'aujourd'hui ? Eh bien, tout d'abord, que la Réserve fédérale maintiendra probablement les paramètres de la politique monétaire inchangés à l'issue de la réunion de juin. C'est du moins ce que laisse entendre l'outil CME FedWatch, qui reflète relativement rarement une certitude à 100% quant à l'issue des événements. Mais après la publication d'aujourd'hui, les chances de maintenir le statu quo ont grimpé à 100%.

Deuxièmement, la probabilité d'une augmentation des taux en juillet diminue. Cependant, si l'on en croit l'outil CME FedWatch, la probabilité de réalisation d'un scénario de 25 points de base est d'environ 58%. Cela s'explique par le fait que de nombreux stratèges de devises prévoyaient une pause en juin avant même la publication des données d'inflation, tout en prévoyant un durcissement ultérieur de la politique monétaire lors d'une des prochaines réunions - en juillet ou en septembre. Par exemple, la prévision récemment publiée par la MUFG Bank indique que la Réserve fédérale fera une pause ce mois-ci, mais fera comprendre qu'il s'agit d'une pause et non de la fin du cycle actuel de hausse des taux. Ainsi, le régulateur laissera la porte ouverte à une autre augmentation - peut-être lors de la réunion de juillet.

Les économistes interrogés par l'agence Bloomberg ont également majoritairement déclaré que la Fed ferait une pause dans la hausse des taux en juin. Mais s'agira-t-il de la fin du cycle actuel de resserrement monétaire ou d'une pause temporaire ? Les opinions des répondants divergent sur ce point. Bien que la plupart d'entre eux soient convaincus que la Réserve fédérale laissera verbalement la porte ouverte à de nouvelles hausses si l'inflation reprend de la vigueur. Dans une déclaration accompagnant la décision, le régulateur pourrait indiquer que "si nécessaire", la banque centrale utilisera à nouveau cette option.

En fait, il y a des exemples récents de cela : la Banque de réserve d'Australie a fait une pause en avril, mais a ensuite augmenté les taux deux fois - en mai et en juin. Cependant, à mon avis, la Fed ne fera pas un tel cadeau généreux aux taureaux du dollar, du moins verbalement, dans le contexte de l'annonce de ses prochaines actions.

Conclusions

Dans l'ensemble, la situation de la paire eur/usd reste indéterminée, à l'approche de l'annonce des résultats de la réunion de la Fed de juin. Mais aujourd'hui, les acheteurs de la paire ont obtenu un atout important qui augmente la probabilité d'un développement de la tendance haussière à court terme. La publication d'aujourd'hui est un autre argument en faveur d'une position attentiste de la part de la Réserve fédérale. Et cet argument n'est pas le seul. Il convient de rappeler la déclaration de Jerome Powell en mai (très retentissante), au cours de laquelle il s'est inquiété de la crise dans le secteur bancaire, laissant entendre dans ce contexte une possible pause dans la hausse des taux. Il est évident que le "krach bancaire" du printemps continuera de peser sur les faucons de la Fed pendant un certain temps.

Cependant, malgré la hausse du prix de l'eur/usd, ouvrir des positions longues sur la paire en ce moment est risqué. La probabilité d'une augmentation de taux de 25 points lors de la réunion de juin est tombée à zéro, mais les perspectives de la réunion de juillet restent floues. Hypothétiquement, le marché pourrait interpréter la formulation vague sur les "possibles augmentations futures" comme un signal de faucon. Dans ce cas, le dollar non seulement restera à flot, mais tentera également de récupérer les positions perdues. Dans de telles conditions d'incertitude, il est judicieux de rester en dehors du marché.