Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Tandis que la Réserve fédérale américaine se prépare à se retirer de la route, la Banque du Japon est déjà sur le bas-côté depuis longtemps. Le nouveau gouverneur, Katsunori Ueda, a répété à maintes reprises qu'il n'avait pas l'intention d'abandonner sa politique monétaire ultra-accommodante. Du moins pas pour le moment. La pause s'est clairement prolongée. Plus elle dure, plus les délais de normalisation sont repoussés. Plus les experts de Bloomberg penchent pour l'idée qu'elle se produira au second semestre de 2023 ou plus tard. C'est pire pour le yen. Cependant, sa dynamique est actuellement déterminée par les vents venant de l'étranger.

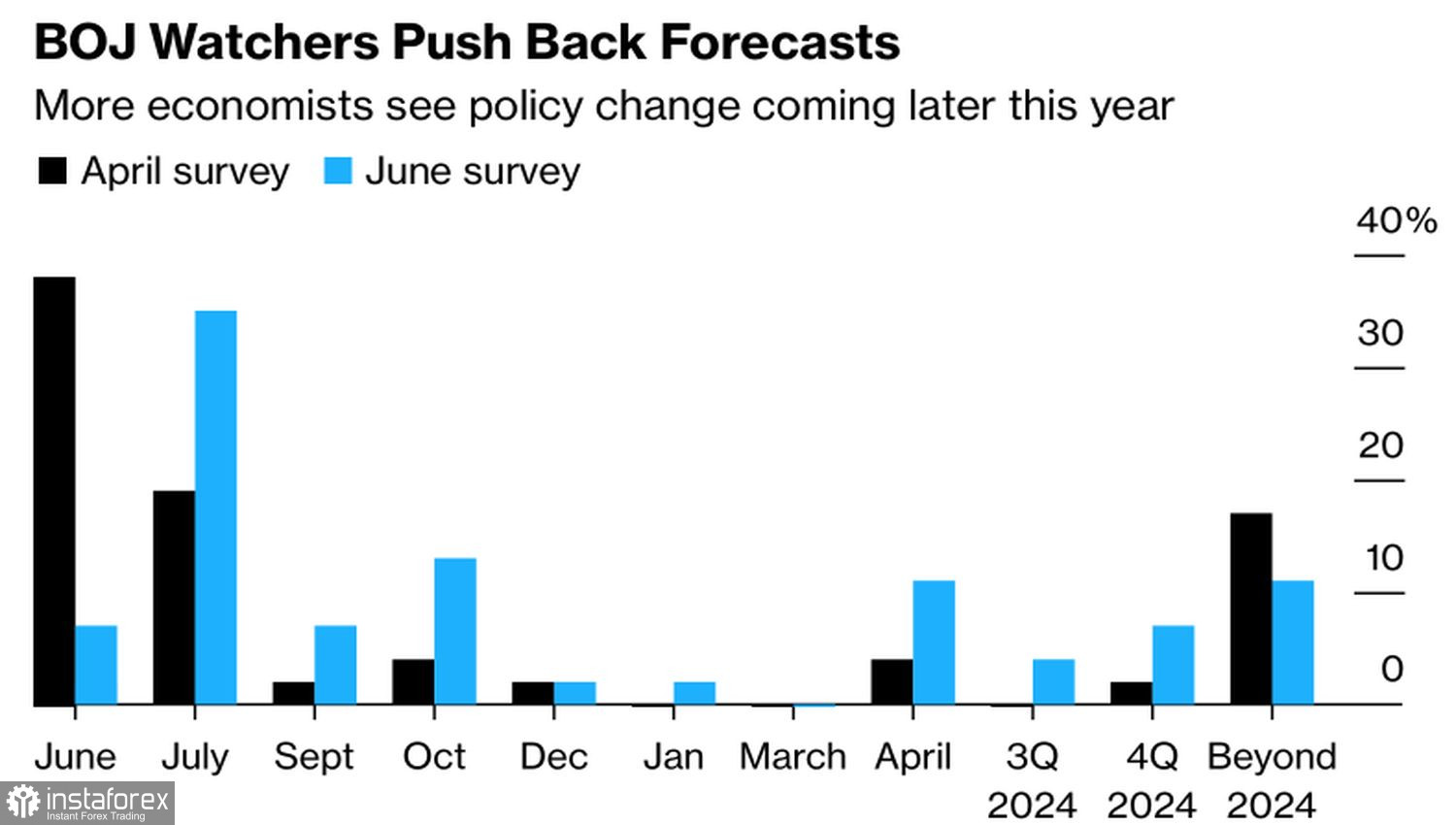

Prévisions de normalisation de la politique monétaire de la Banque du Japon

La pause de la Banque du Japon diffère considérablement de celle de la Réserve fédérale. Après plusieurs hausses consécutives du coût des emprunts, la Fed a décidé de gagner du temps en examinant de nouvelles données. Le marché à terme la veille de la réunion de juin du FOMC indique une probabilité de 77% que le taux des fonds fédéraux reste à 5,25%. Cependant, selon le vice-président de la Fed, Philip Jefferson, la suspension du cycle de restriction monétaire ne signifie pas sa fin. Les chances de reprise resserrement de la politique monétaire en juillet sont de 70%.

Beaucoup dépendra de la rhétorique de Jerome Powell, de ses allusions aux futures actions de la Fed, ainsi que des prévisions mises à jour du FOMC sur les taux. Ils détermineront dans quelle direction ira le rendement des obligations du Trésor américain. Une surprise "faucon" combinée à une émission massive de 1,1 billion de dollars du Trésor poussera les taux du marché obligataire à la hausse. Cela donnera le feu vert aux acheteurs de USD/JPY.

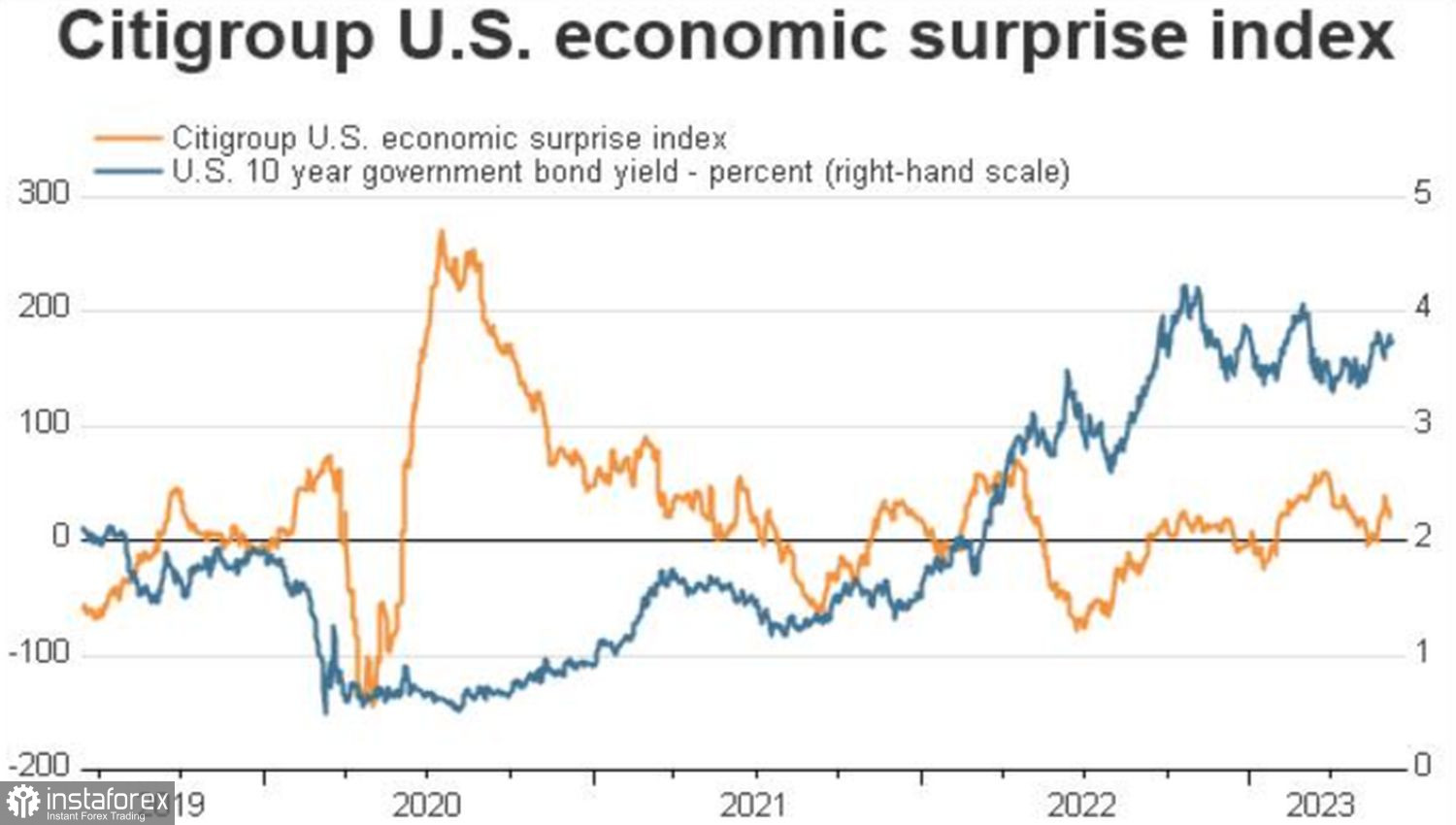

Cependant, dans le contexte de la dépendance de la politique monétaire de la Réserve fédérale américaine aux données, l'orientation des rendements des obligations du Trésor sera déterminée par les statistiques macroéconomiques des États-Unis. Récemment, l'indice américain des surprises économiques a retrouvé une corrélation étroite avec les taux du marché obligataire. Par conséquent, des données décevantes sur les États-Unis sont une raison de vendre USD/JPY. Et vice versa.

Dynamique de l'indice des surprises économiques et des taux d'emprunt américains

En ce qui concerne la réunion de la Banque du Japon, les experts de Bloomberg ne s'attendent à rien d'intéressant. Seuls 3 des 47 économistes prévoient des ajustements à la politique monétaire de la BoJ, y compris des changements dans le contrôle de la courbe des rendements. La plupart estiment que la réunion du Conseil des gouverneurs sera ennuyeuse et ne donnera aucune nouvelle importante pour USD/JPY.

En effet, il n'y a pas de raison particulière pour que Katsuo Ueda et ses collègues changent leur politique monétaire. L'inflation n'est pas stabilisée aux niveaux souhaités. La croissance moyenne des salaires est toujours loin de l'objectif de la Banque centrale. Le marché obligataire s'est calmé et ne semble pas vouloir tester les limites de la fourchette cible de la BoJ en termes de rendement. Il est possible de continuer à rester sur le bord de la route.

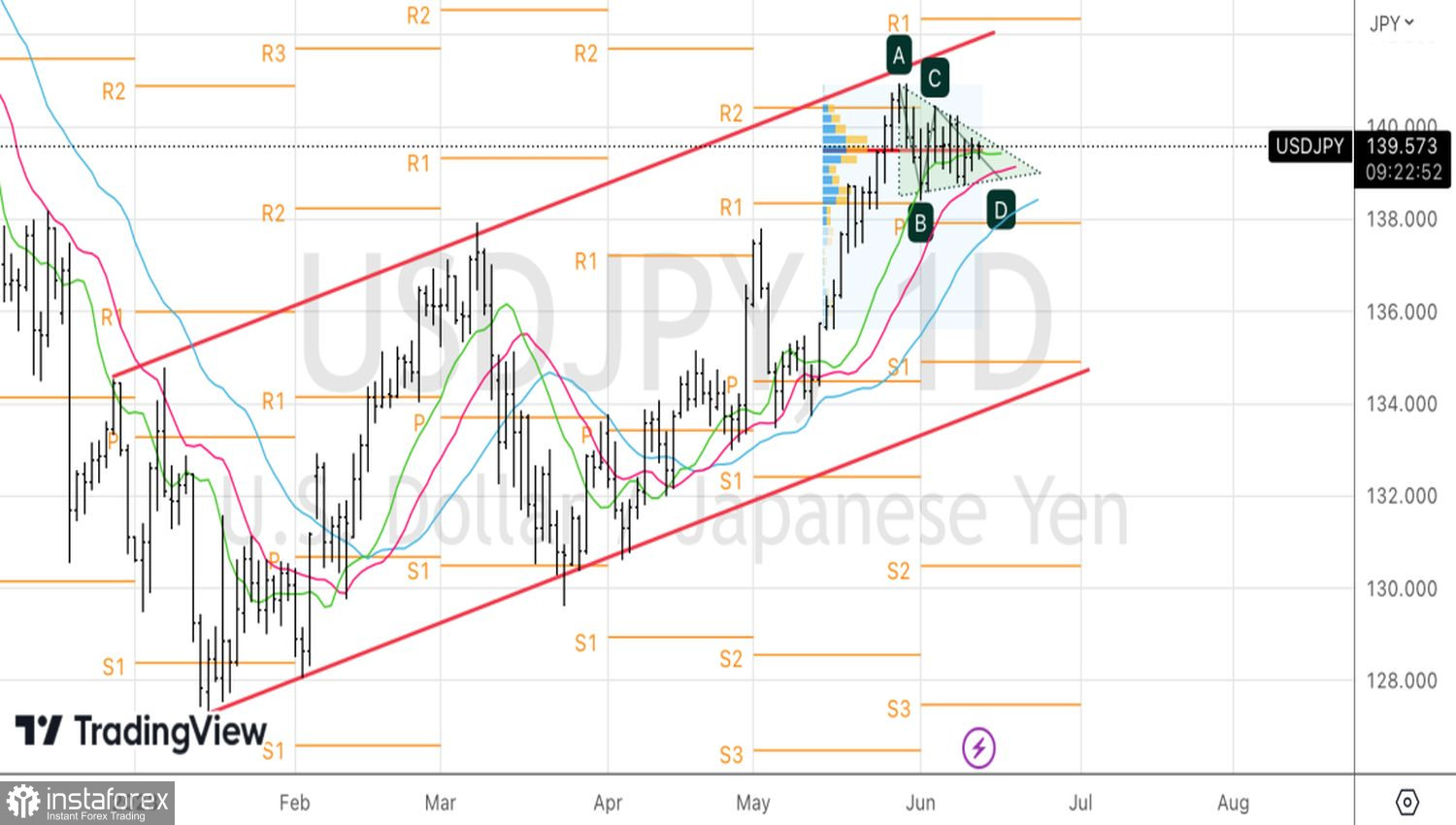

Techniquement, sur le graphique journalier USD/JPY, il y a une consolidation dans le cadre d'un triangle. La sortie au-dessus de sa limite supérieure près de 139,9, ainsi que les attaques des résistances à 140,2 et 140,4, seront des raisons d'acheter. Vendre la paire a du sens à partir du niveau de 138,7.