Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

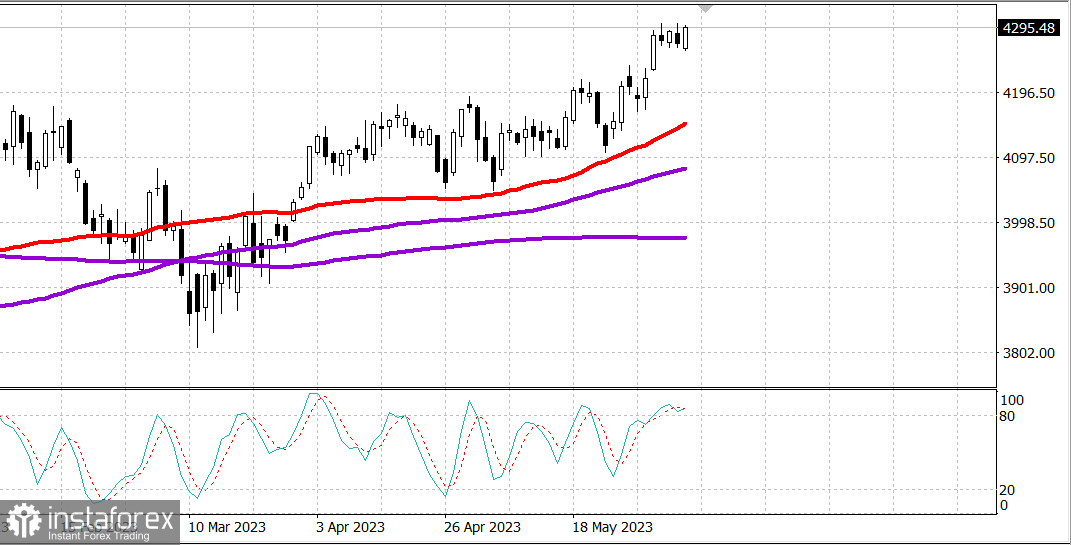

S&P500

Revue du 09.06

Marché américain : hausse.

Les principaux indices américains ont augmenté jeudi : Dow +0,5%, NASDAQ +0,9%, S&P500 +0,6%, S&P500 4295, plage 4250 - 4330.

C'était une bonne journée pour le marché boursier. Conformément à la tradition de 2023, les actions à méga-capitalisation ont été le moteur en début de journée, tandis que le marché plus large a montré une certaine faiblesse. Cependant, à la clôture, plus d'actions ont participé à la hausse.

Néanmoins, la croissance dans l'espace de la méga-capitalisation jeudi a été une partie intégrante de la dynamique des indices. Apple (AAPL 180,57, +2,75, +1,6%), Amazon.com (124,25 AMZN, +3,02, +2,5%), qui a été évalué par Wells Fargo avec une note Overweight, NVIDIA (NVDA 385,10, +10,35, +2,8%) et Tesla (TSLA 234,86, +10,29, +4,6%), qui ont enregistré leur dixième hausse consécutive, ont été parmi les plus grands facteurs de soutien. L'ETF Vanguard Mega Cap Growth ETF (MGK) a augmenté de 1,0%.

L'ETF Invesco S&P 500 Equal Weight (RSP), qui a baissé de 0,6%, a clôturé sans changement, tandis que le S&P 500 pondéré par la capitalisation boursière, qui a de nouveau lutté contre le niveau de 4300 aujourd'hui, a augmenté de 0,6% et a clôturé près de ses plus hauts de la journée.

La largeur du marché était quelque peu négative pendant la majeure partie de la session, mais la hausse et la baisse sur le NYSE et le Nasdaq étaient presque égales en nombre d'actions.

La plupart des secteurs du S&P 500 ont clôturé en hausse, tandis que l'immobilier (-0,7%) et l'énergie (-0,5%) ont chuté. Le secteur de l'énergie a en partie réagi à la baisse des prix du pétrole (71,24 dollars le baril, -1,24, -1,7%) sur fond de nouvelles selon lesquelles les États-Unis et l'Iran se rapprochent d'un nouvel accord sur le raffinage et l'exportation de pétrole. Cependant, la Maison Blanche a démenti ces informations.

Le secteur des biens de consommation (+1,6%) a été le leader parmi les 11 secteurs, grâce à Amazon.com et Tesla. Pendant ce temps, Wynn Resorts (WYNN 103,06, -0,20, -0,2%) et Las Vegas Sands (LVS 57,82, -0,67, -1,2%) ont été parmi les pires composants après avoir été rétrogradés de "Acheter" à "Conserver" chez Jefferies.

D'autres secteurs les plus performants étaient les technologies de l'information (+1,1%) et les biens de consommation (+0,8%). Le secteur des technologies de l'information a été soutenu par Apple et Microsoft (MSFT 325,26, +1,88, +0,6%) et des performances relativement solides des composants semi-conducteurs. L'indice PHLX Semiconductor a augmenté de 1,1%.

Il est remarquable que l'indice Russell 2000 (-0,4%) ait été à la traîne hier après avoir été le leader cette semaine, mais s'est redressé après une baisse de 1,1%. Avec la perte d'aujourd'hui, c'est toujours le meilleur indice de la semaine avec une hausse de 2,7%.

Les acteurs du marché ont également réagi au rapport hebdomadaire initial sur les demandes d'allocations chômage, qui a atteint son plus haut niveau (261 000) depuis novembre 2021, stimulant l'intérêt des acheteurs pour les obligations du Trésor.

Le rendement des obligations à 2 ans a chuté de trois points de base à 4,52%, tandis que le rendement des notes à 10 ans a chuté de sept points de base à 3,71%. Les taux de marché en baisse ont également soutenu les entreprises à grande capitalisation et d'autres actions de croissance.

- Nasdaq Composite : +26,5% depuis le début de l'année

- S&P 500 : +11,8% depuis le début de l'année

- Russell 2000 : +6,8% depuis le début de l'année

- S&P Midcap 400 : +5,2% depuis le début de l'année

- Indice industriel Dow Jones : +2,1% depuis le début de l'année

Aperçu des données économiques :

- Les demandes initiales d'allocations de chômage pour la semaine se terminant le 3 juin ont augmenté de 28 000 pour atteindre 261 000 (consensus de 237 000), tandis que le nombre de demandes continues d'allocations de chômage pour la semaine se terminant le 27 mai a diminué de 37 000 pour atteindre 1,757 million. Les demandes initiales, qui sont un indicateur avancé, ont atteint leur plus haut niveau depuis novembre 2021.

- La conclusion clé du rapport est la hausse observée dans les demandes initiales, car elle indique un certain assouplissement sur le marché du travail, que la Fed aimerait voir, bien que les niveaux de demandes restent nettement inférieurs à ceux observés lors des récessions précédentes (c'est-à-dire au nord de 375 000), ce qui devrait réjouir les participants du marché.

- Les stocks de gros ont diminué de 0,1% en avril (consensus de -0,2%) par rapport à une révision à la baisse de 0,2% dans la lecture précédente (à partir de 0,0%).

- Les stocks hebdomadaires de gaz naturel de l'EIA ont montré une augmentation de 104 milliards de pieds cubes par rapport à 96 milliards de pieds cubes la semaine précédente.

Vendredi, il n'y aura pas de données économiques importantes des États-Unis.

Énergie: Brent 75,30 dollars.

Tesla prévoit de construire une usine en Espagne pour 4,5 milliards d'euros.

Conclusion. Le marché américain est à son plus haut niveau de l'année. La croissance devrait se poursuivre, mais les achats ne doivent être effectués qu'après une forte correction.

Mikhail Makarov, encore plus d'analyse: