Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

L'événement principal qui a influencé les marchés lundi a été le rapport faible de l'ISM aux États-Unis sur le secteur des services. L'indice ISM a chuté de manière inattendue de 51,9p à 50,1p contre une croissance attendue de 52,2p. Tous les sous-indices clés ont diminué, notamment les nouvelles commandes de 56,1p à 52,9p, et l'emploi est passé en dessous de la zone d'expansion de 50,8p à 49,2p.

L'indice d'emploi contredit la forte croissance des non-agricoles vendredi dernier, ce qui est une bizarrerie statistique qui pourrait être résolue dans le prochain rapport de juin. Il convient de noter que l'enquête sur les intentions des petites entreprises NFIB a également indiqué une forte réduction de l'emploi.

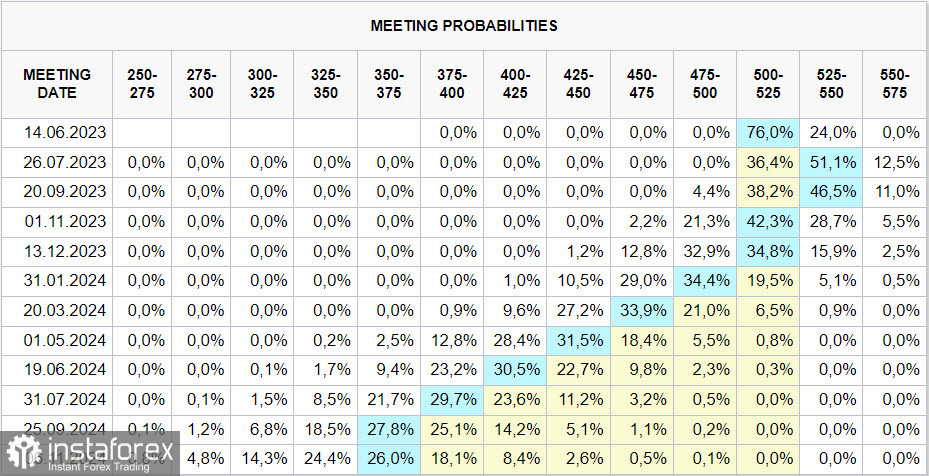

Les attentes concernant le taux de la Fed se sont stabilisées près de 25% de probabilité d'une augmentation du taux la semaine prochaine, ainsi que du fait que la baisse des taux pourrait ne pas commencer avant la fin de l'année. La Fed est entrée dans une semaine de silence, donc nous n'entendrons pas de commentaires sur le rapport ISM inattendu et faible, qui remet en question la durabilité de l'économie américaine.

Un autre événement qui aura une forte influence sur l'indice du dollar se déroulera dans les prochaines semaines. Après que la décision sur le plafond de la dette publique américaine a été prise, le Trésor commencera à reconstituer le compte courant (Treasury General Account), ce qui signifie l'émission de titres, selon certaines estimations, d'un montant de 600 à 700 milliards de dollars sur une période de 6 à 8 semaines.

La nécessité de mobiliser des fonds signifiera l'absorption de liquidités, et il est probable que les actifs risqués seront les premiers à en souffrir. Par conséquent, les attentes selon lesquelles les actifs risqués, et donc les devises de matières premières, seront sous pression dans les prochaines semaines, vont augmenter.

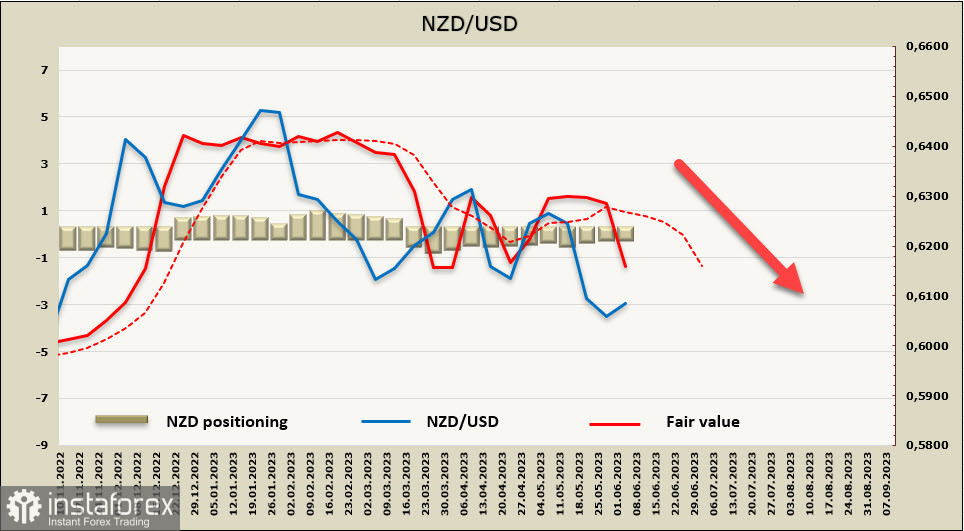

NZD/USD

La question principale qui affecte le cours du kiwi est de savoir si une récession sera ou non fixée dans l'économie sur fond d'inflation encore élevée. Le rapport sur le PIB pour le premier trimestre sera publié la semaine prochaine, les prévisions sont négatives car les données déjà disponibles indiquent que la plupart des secteurs de l'économie se détériorent.

La RBNZ, en augmentant le taux à 5,50%, a également annoncé qu'elle prendrait une pause jusqu'en novembre et passerait en mode observation. À l'heure actuelle, le principal facteur qui influencera le cours du kiwi est l'incertitude quant à ce qui ralentira plus rapidement - l'inflation ou l'économie dans son ensemble.

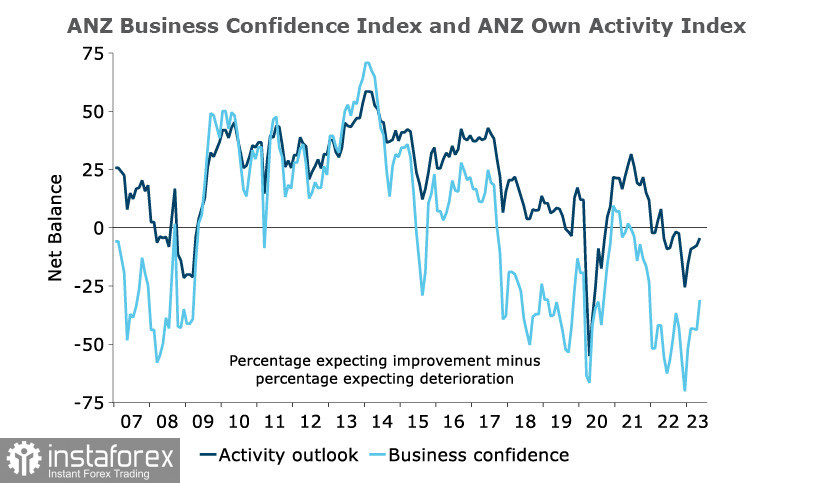

Le sondage d'entreprise publié la semaine dernière par la Banque centrale de Russie a montré que la confiance des entreprises avait augmenté de 13 points, passant de -43,8 à -31,1, et que l'activité propre attendue avait augmenté de -7,6 à -4,5. C'est une bonne nouvelle, mais en même temps, la proportion d'entreprises prévoyant une augmentation des coûts au cours des trois prochains mois est restée élevée, la rentabilité attendue reste sous pression, tous les secteurs sont en baisse.

L'augmentation des salaires est actuellement le principal problème de la RBNC. La proportion d'entreprises ayant signalé une augmentation des salaires au cours des 12 derniers mois reste élevée, à 83%, ce qui correspond à la proportion d'entreprises prévoyant une augmentation des salaires au cours des 12 prochains mois (84%), ce qui signifie qu'il n'y a pas de tendance à la baisse des salaires attendus. Il convient de noter que le marché immobilier reste stable et qu'il n'y a pas de baisse des prix.

La position sur le NZD, comme le montre le dernier rapport de la CFTC, reste neutre, avec un léger avantage dans un sens ou dans l'autre. Le prix calculé baisse.

La semaine dernière, nous nous attendions à ce que le kiwi continue de baisser jusqu'à 0,5940/50. En effet, le kiwi est descendu en dessous, mais il n'a pas atteint la cible. La décision inattendue de la RBA a indirectement soutenu le NZD, une hausse à court terme pourrait permettre d'atteindre le milieu du canal 0,6120/40, mais à long terme la tendance reste baissière et après la fin de la correction, nous nous attendons à une reprise de la baisse. La prochaine cible est le récent minimum de 0,5979, puis 0,5900/20.

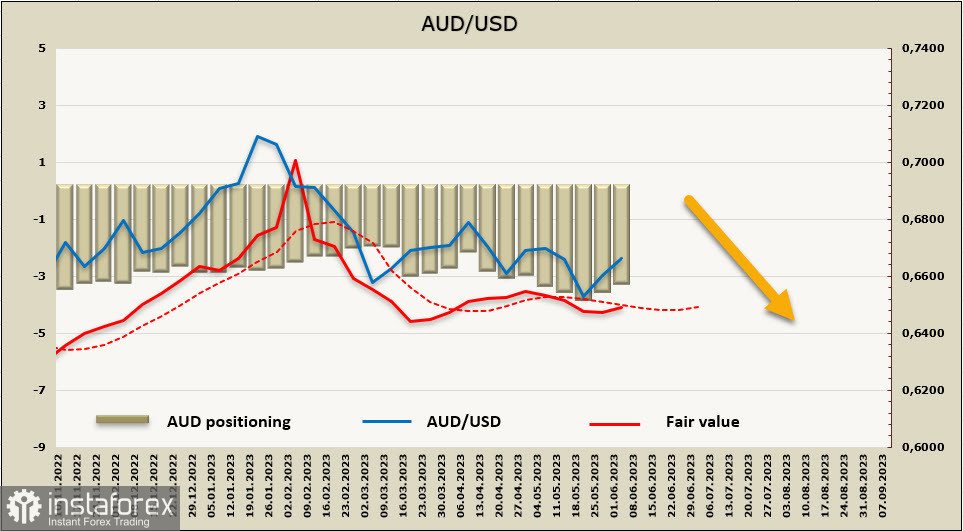

AUD/USD

La RBA a augmenté le taux d'un quart de point lors de la réunion de ce matin, à 4,1%, ce qui a été une surprise pour le marché. 17 des 25 analystes interrogés par Bloomberg ne s'attendaient pas à une hausse, le marché a réagi par une hausse du taux de change AUD/

Cependant, les prémisses d'une telle décision étaient présentes, car les risques que l'inflation devienne plus stable ont augmenté. Ces risques sont basés sur la décision prise la semaine dernière d'augmenter le salaire minimum pour un large éventail de travailleurs, et la RBA a reflété ce point dans sa déclaration accompagnante, mentionnant trois fois la croissance des coûts salariaux.

La RBA a également noté que la croissance des salaires correspond à l'objectif d'inflation si la croissance de la productivité s'accélère, mais c'est précisément cet indicateur qui pose le principal problème. Mercredi, le rapport sur le PIB du premier trimestre sera publié, avec une prévision de croissance de +0,3%. La NBA estime que la croissance sera de 0,2%, simultanément à une diminution de l'excédent commercial de 15,3 milliards à 12,5 milliards. Si le ralentissement de l'économie australienne s'accélère, cela exercera une pression supplémentaire sur le taux de change de l'Aussie.

La position nette courte sur l'AUD a diminué de 369 millions au cours de la semaine de rapport, pour atteindre -2,876 milliards, la position spéculative reste fermement baissière. Le prix calculé a perdu de son dynamisme et n'a actuellement pas de direction.

AUD/USD a atteint la cible de 0,6466 la semaine précédente, suivie d'une correction technique soutenue par la décision inattendue de la RBA de relever les taux. L'impulsion corrective à la hausse peut se poursuivre, avec une prochaine cible à la limite du canal de 0,6700/20. En cas de clôture solide au-dessus de cette zone, la cible se déplacera vers le maximum local de 0,6817, ce qui signifie qu'une tentative de sortie du canal baissier vers le haut peut être attendue. Ce scénario est moins probable que le deuxième - la fin de la correction haussière près de la limite du canal de 0,6700/20 et la reprise de la baisse.