Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

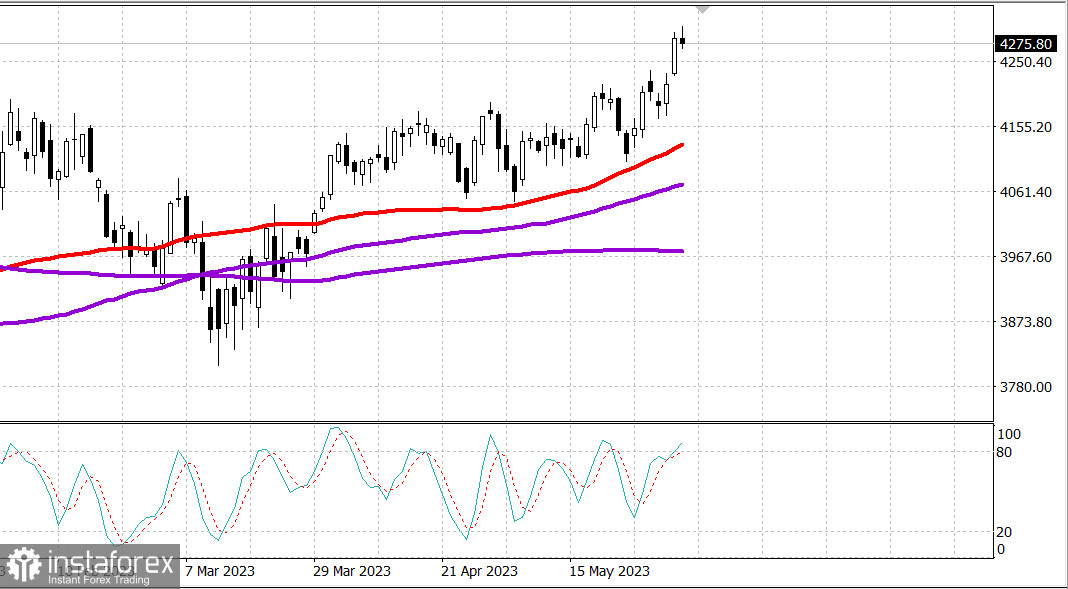

S&P500

Revue du 06.06

Marché américain : maintien de la croissance.

Les principaux indices américains restent proches de leurs sommets en début de semaine : Dow -0,5%, NASDAQ -0,3%, S&P500 -0,3%,

S&P500 4275, plage 4230 - 4310.

La bourse a clôturé en baisse lundi après une forte hausse vendredi. Cependant, en début de séance, les actions de méga-capitalisation ont soutenu le marché plus large. Finalement, les principaux indices se sont arrêtés près de leurs plus bas niveaux de la journée. Néanmoins, il n'y avait pas d'intérêt coordonné pour la vente et les pertes d'indices étaient relativement modestes.

Le marché a commencé à baisser vers 13 heures, heure de l'Est, après qu'Apple (AAPL 179,58, -1,37, -0,8%), qui a tenu hier sa Conférence mondiale des développeurs, a présenté le casque de réalité mixte Vision Pro, a également commencé à reculer avec d'autres mégacapitalisations. Les actions d'Apple ont augmenté de 2,2% en début de séance. L'ETF Vanguard Mega Cap Growth ETF (MGK), qui a augmenté de 0,8%, a finalement chuté de 0,1%, tandis que l'ETF Invesco S&P 500 Equal Weight (RSP) a chuté de 0,3%.

De plus, l'incapacité du S&P 500 à franchir la barre des 4300 a contribué à la baisse en seconde partie de journée.

Les craintes de croissance ont fait partie du sentiment du marché. Ces craintes ont été suscitées par l'indice ISM Non-Manufacturing Index de mai, qui est tombé à 50,3% contre 51,9% en avril. La frontière entre l'expansion et la contraction est de 50,0%.

Il est intéressant de noter que la faiblesse des actions bancaires a été un autre facteur qui a freiné le marché dans son ensemble hier. Cela s'est produit après que The Wall Street Journal ait rapporté que les grandes banques pourraient être confrontées à une augmentation de 20% des exigences en matière de capital. SPDR S&P Regional Banking ETF (KRE) a chuté de 2,6%, tandis que SPDR S&P Bank ETF (KRE) a chuté de 2,2%. Le secteur financier du S&P 500 a affiché les pires résultats, en baisse de 0,6%.

L'industrie (-0,7%) et l'énergie (-0,6%) ont également été parmi les plus mauvaises de la journée. Ce dernier a chuté malgré la hausse des prix du pétrole (71,98 $/baril, +0,33, +0,5%) en réponse à la déclaration de l'Arabie saoudite sur une réduction volontaire supplémentaire de la production de pétrole brut d'un million de barils par jour à partir de juillet.

Les services de communication (+0,6%), les services publics (+0,5%) et les soins de santé (+0,4%) ont été les leaders de la croissance.

Le secteur de la santé a été soutenu par des biotechnologies innovantes qui ont conservé une certaine force malgré la baisse du marché dans son ensemble. Cela s'est produit lors de la réunion annuelle de l'American Society of Clinical Oncology ASCO 2023, qui s'est tenue à Chicago.

SPDR S&P Biotech ETF (XBI) a augmenté de 0,3%, tandis que l'ETF iShares Biotechnology (IBB) a augmenté de 0,4%. Amgen (AMGN 221,88, +3,81, +1,8%), Regeneron (REGN 750,27, +10,32, +1,4%) et Biogen (BIIB 302,13, +1,93, +0,6%) ont été parmi les meilleurs dans ce domaine.

Les bons du Trésor ont terminé la séance sans changement. Le rendement des obligations à 2 ans a chuté de trois points de base, à 4,48%, tandis que le rendement des obligations à 10 ans est resté inchangé, à 3,69%.

- Nasdaq Composite : +26,4% depuis le début de l'année

- S&P 500 : +11,3% depuis le début de l'année

- Russell 2000 : +2,6% depuis le début de l'année

- Indice industriel Dow Jones : +1,3% depuis le début de l'année

- S&P Midcap 400 : +2,0% depuis le début de l'année

Aperçu des données économiques:

- L'indice d'activité commerciale IHS Markit Services a augmenté à 54,9 dans la lecture finale de mai contre 53,6.

- L'indice ISM non manufacturier pour mai a chuté à 50,3% (consensus 52,3%) contre 51,9% en avril. La frontière entre l'expansion et la contraction est de 50,0%, donc les chiffres de mai reflètent une croissance continue dans le secteur des services, mais à un rythme plus lent qu'au mois précédent.

- La conclusion clé du rapport est que la plupart des répondants indiquent que les conditions commerciales sont actuellement stables, mais des préoccupations ont été exprimées quant au ralentissement de l'économie, ce qui est en partie reflété par la baisse de l'indice de l'emploi à un niveau de contraction après trois mois de croissance.

- Les commandes d'usines ont augmenté de 0,4% par rapport au mois précédent en avril (consensus 0,8%) après une révision à la baisse de l'augmentation de 0,6% (contre 0,9%) en mars. Les expéditions de biens industriels ont diminué de 0,4% par rapport au mois précédent après une baisse de 0,6% en mars.

- La conclusion clé du rapport est que les dépenses commerciales ont considérablement augmenté depuis mars.

Mardi, il n'y aura pas de données économiques importantes des États-Unis.

Énergie. Le pétrole a reculé d'environ 1 $, malgré la décision de l'OPEP de réduire les livraisons de 1 million de barils par jour à partir du 1er juillet. Brent 76,40 $.

BCE. Les représentants de la BCE ont laissé entendre qu'une augmentation des taux en juin et juillet était très probable - et cela sur fond de pause probable dans l'augmentation des taux de la Fed. La raison en est que l'inflation dans l'UE reste assez élevée par rapport à l'objectif de la BCE.

Conclusion. Le marché américain conserve sa force pour le moment, mais les achats ne doivent être effectués qu'après une forte correction.

Michaël Makarov, encore plus d'analyses: