Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

L'indice des directeurs d'achat de la zone euro a chuté de manière inattendue. Son équivalent américain a augmenté de manière inattendue en mai pour atteindre un maximum de 13 mois. La fin de la tendance haussière de l'EUR/USD sera-t-elle une surprise ? Dans la situation actuelle, rien ne devrait surprendre. Dans un contexte de forte économie, la poursuite du cycle de resserrement de la politique monétaire de la Fed en juillet après une pause en juin semble tout à fait justifiée. En revanche, dans un contexte de ralentissement du PIB de la zone euro, la BCE pourrait ne pas faire ce que les marchés attendent d'elle. Et c'est une très mauvaise nouvelle pour l'euro.

Dynamique de l'activité commerciale aux États-Unis

Selon MUFG, la principale raison de la hausse du dollar américain par rapport aux principales devises mondiales en mai a été la hausse du rendement des obligations du Trésor américain. La diminution des craintes de récession après un rapport sur l'emploi solide en avril et l'éloignement des inquiétudes des investisseurs concernant la crise bancaire ont favorisé la vente d'obligations. En conséquence, les taux d'intérêt sur ces obligations augmentent. En même temps, l'impasse sur la question du plafond de la dette publique et le risque de défaut obligataire incitent les investisseurs à exiger des rendements plus élevés sur les obligations.

Le potentiel de son rallye semble inexploré, car les taux d'intérêt sur les dettes à 2 et 10 ans sont inférieurs au coût d'emprunt fixé par la Fed. Ils ont donc de la marge de croissance, de sorte que la correction de l'EUR/USD se poursuivra. Si c'est une correction. Dans un contexte de ralentissement inattendu du PIB de la zone euro et de la première baisse depuis septembre 2022 de l'indice des surprises économiques pour le bloc monétaire en dessous de zéro et jusqu'à la rupture de la tendance haussière de la paire de devises principale, ce n'est pas loin.

Dynamique des taux de la Réserve fédérale et du marché obligataire américain

MUFG estime que sauver l'euro n'est possible que pour la Banque centrale européenne. Seulement si Christine Lagarde et ses collègues augmentent le taux de dépôt de 25 points de base en juin et envoient un signal qu'il peut atteindre 4%, l'EUR/USD récupérera une partie de ses pertes. Dans le cas contraire, la paire cherchera encore longtemps un terrain solide.

À mon avis, les allusions de la Réserve fédérale à une pause dans le resserrement de la politique monétaire, contenues dans le procès-verbal de la réunion de mai, le ralentissement de l'indice des dépenses de consommation personnelle en avril et le maintien de l'incertitude quant au plafond de la dette publique refroidiront quelque peu les partisans du dollar américain. Cela permettra à la paire principale de trouver un support près de 1,076 et de commencer à former une fourchette de consolidation.

Cependant, si en réalité la Réserve fédérale se révèle être un "faucon" plus important que ce qui est actuellement prévu et que l'inflation aux États-Unis ne ralentit pas, l'EUR/USD risque de chuter encore plus bas. Surtout si un compromis sur la limite d'emprunt est trouvé entre les républicains et les démocrates dans un proche avenir.

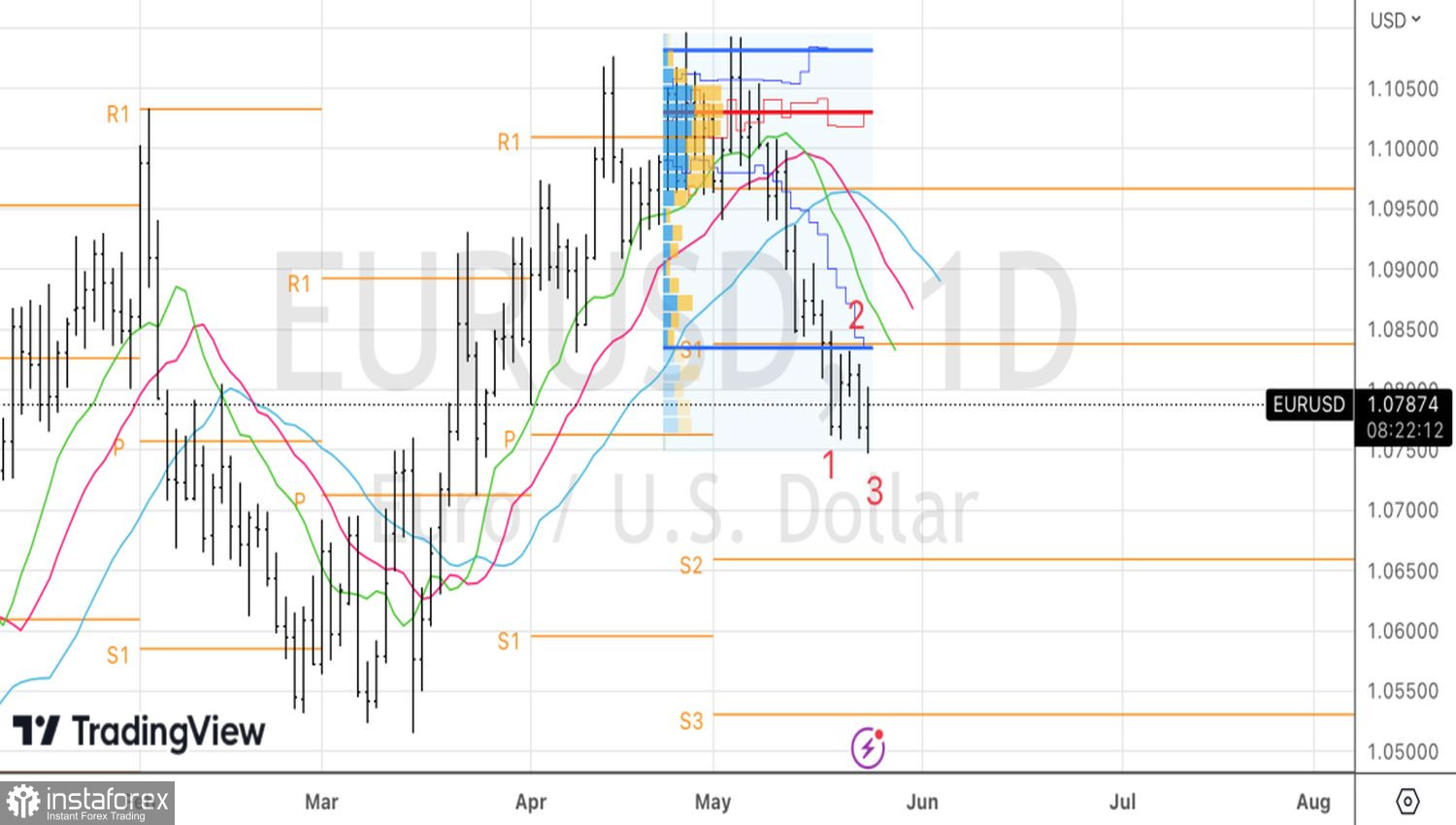

Techniquement, la formation du modèle Anti-Turtles sur le graphique quotidien de la paire de devises principale suggère l'épuisement du mouvement de correction vers la tendance haussière. Cependant, pour son activation, des assauts sur les résistances à 1,0825 et 1,084 sont nécessaires. Ce n'est que si les "taureaux" réussissent dans cette entreprise que l'on pourra acheter de l'EUR/USD. Pour l'instant, nous maintenons l'accent sur les ventes.