Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

En raison de l'incertitude entourant le plafond de la dette américaine, les investisseurs cherchent à écouter les orateurs des banques centrales. Et il faut noter que cela fonctionne. Les discours de Jerome Powell et Neil Kashkari de la Réserve fédérale, ainsi que de Christine Lagarde de la BCE, ont permis à l'EUR/USD de trouver un terrain solide. La principale paire de devises a réussi à se maintenir à 1,08 et se prépare à la publication des données sur l'activité économique européenne.

Jerome Powell a beaucoup parlé des effets différés de la restriction monétaire. Cela est généralement interprété par les marchés comme un signal de pause dans le processus de hausse des taux d'intérêt fédéraux. Son collègue de la Fed de Minneapolis, Neil Kashkari, a été plus franc. Il a déclaré que la pause dans les conditions actuelles était la meilleure option. La Fed n'a pas encore maîtrisé l'inflation. La banque centrale a la possibilité de s'asseoir sur le bord de la route et de voir comment la situation économique aux États-Unis évolue.

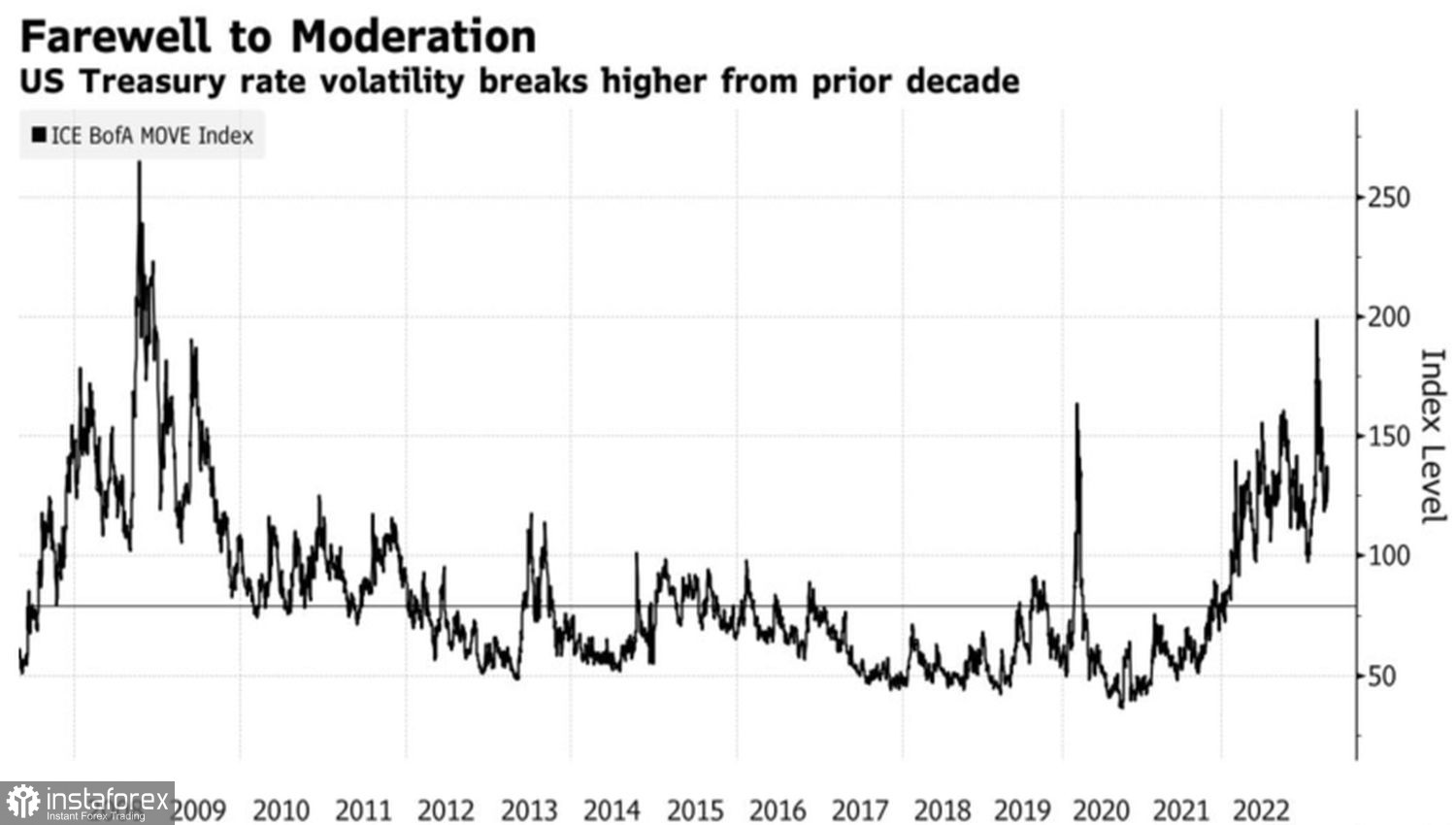

Cette rhétorique a conduit à la première baisse de rendement des obligations du Trésor en une semaine et a obligé les "ours" sur l'EUR/USD à reculer. La paire réagit rapidement à la dynamique des taux du marché de la dette américaine. Et si la volatilité y augmente, comme le prévoient Black Rock et PIMCO, le dollar sera également en tempête.

Dynamique de la volatilité du marché de la dette américaine

Le soutien à l'euro a été apporté par la déclaration de Christine Lagarde. La Française a souligné que la BCE n'avait pas encore terminé son cycle de resserrement de la politique monétaire. Elle n'a même pas l'intention de faire une pause. Un contraste évident entre Francfort et Washington. La Fed choisit précisément entre la suspension du cycle et sa fin.

Cependant, Credit Agricole estime que la BCE ment. Dans un proche avenir, elle intensifiera son programme de resserrement quantitatif. Et cela est mauvais pour l'EUR/USD. Premièrement, la combinaison de la baisse des taux et du QT réduira les attentes du marché quant au plafond du coût des emprunts. Deuxièmement, le programme réduira le volume de liquidité, ce qui est mauvais pour le marché boursier de la zone euro. Ce dernier prospère actuellement, mais le manque d'argent se traduira par une correction, affaiblira l'afflux de capitaux et limitera le potentiel de croissance de l'euro. Enfin, troisièmement, les conditions de crédit se resserreront dans la zone euro. Cela ravivera le thème de la récession, dont on avait presque oublié.

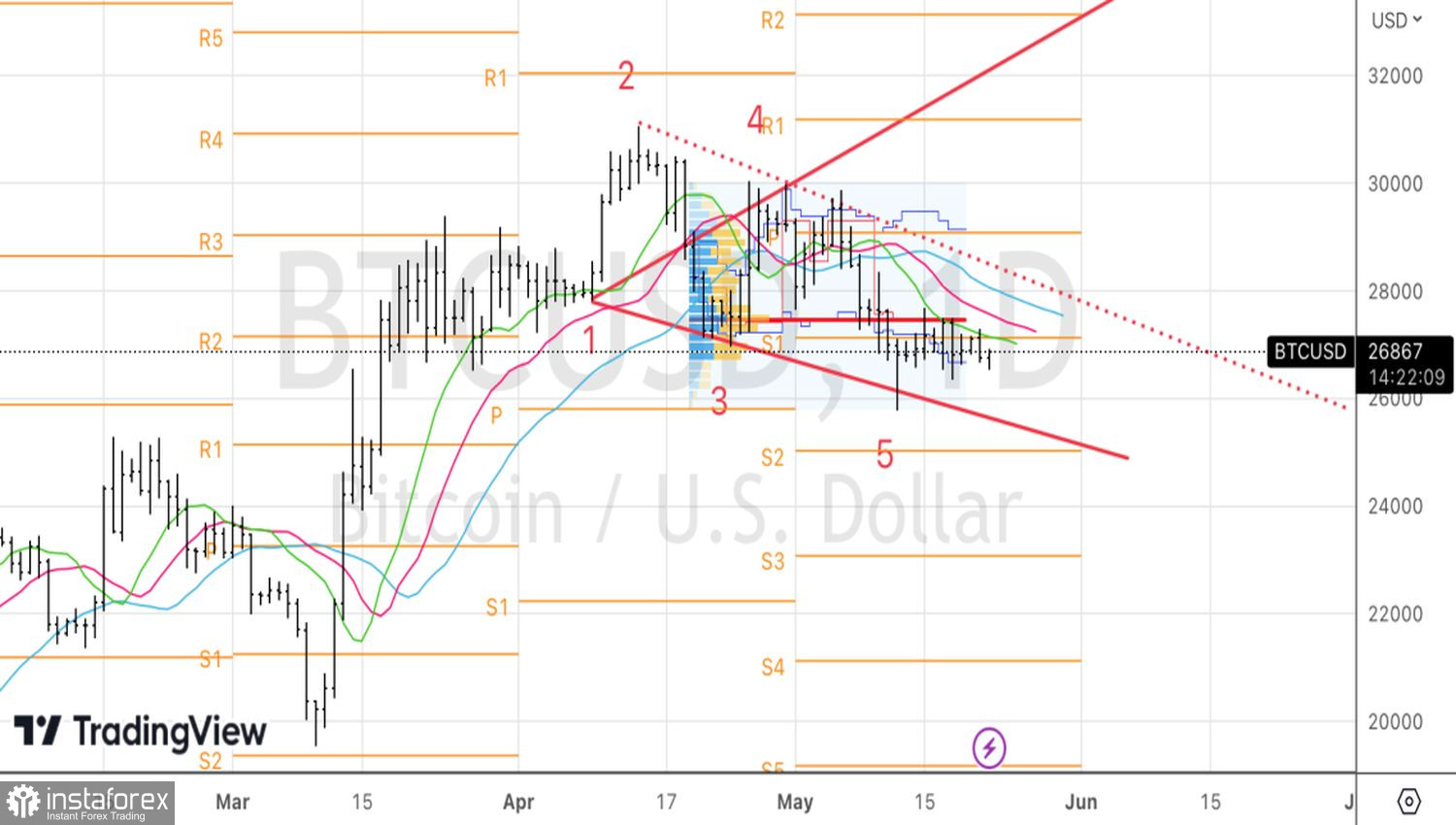

Dynamique du dollar et du rendement des obligations américaines

En réalité, le rallye de l'EUR/USD de novembre à avril a été favorisé par la croyance que le pire avait été évité. Après le début du conflit armé en Ukraine, les économistes ont dessiné un scénario d'apocalypse pour l'économie allemande. Ils ont parlé d'une réduction de 12 % du PIB sur fond de hausse des prix du gaz, de millions de chômeurs. Et ceux qui ont parlé avec un optimisme modéré ont été lapidés.

En réalité, les choses se sont passées différemment. Le coût du carburant bleu en Europe a chuté à des niveaux minimaux en 2 ans, l'économie de la zone monétaire a réussi à éviter la récession. Mais cela est maintenant insuffisant pour que l'EUR/USD puisse retrouver une tendance haussière.

Techniquement, la percée des niveaux de pivot à 1,083 et 1,0835 renforcera les risques de poursuite de la hausse de la paire en direction des résistances à 1,087 et 1,089. C'est là que l'EUR/USD doit être vendu.