Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Récemment, le marché américain connaît des fluctuations inhabituelles. En résumé de la dernière journée de négociation, il convient de noter que les ventes au détail aux États-Unis ont dépassé toutes les prévisions en septembre. Cependant, les bénéfices des deux plus grandes banques du pays divergent : les bénéfices de la Bank of America ont augmenté considérablement, tandis que ceux de Goldman Sachs ont diminué.

Un moment marquant de la journée a été la déclaration de l'administration du président américain Joe Biden : ils prévoient de suspendre prochainement l'expédition de puces d'intelligence artificielle vers la Chine.

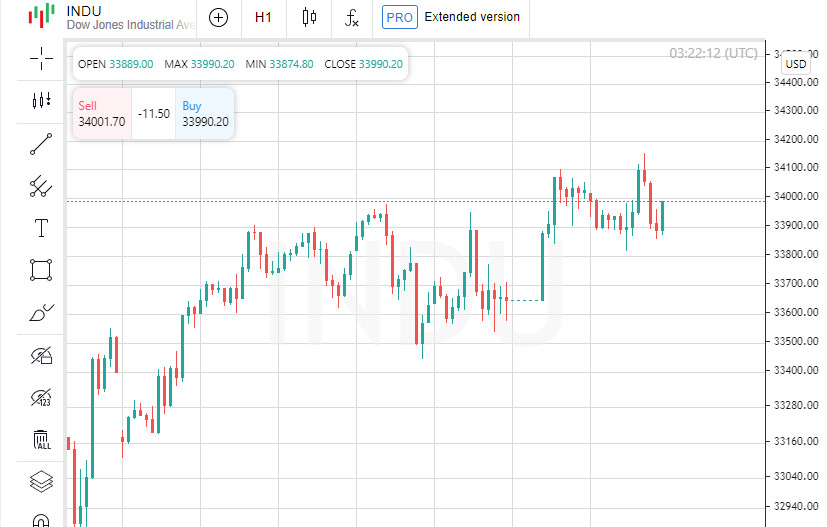

Que s'est-il passé avec les principaux indices ? Le Dow Jones a légèrement augmenté (+0,04 %), le S&P 500 est pratiquement resté en place (-0,01 %), mais le Nasdaq a baissé (-0,3 %).

Derrière cela se cache une image économique intéressante.

La bourse de ce mardi a été le témoin de la croissance des secteurs des matières premières, du pétrole, du gaz et des télécommunications. Cependant, les secteurs de la technologie, des services publics et des soins de santé ont malheureusement enregistré des résultats négatifs.

Entre-temps, les fabricants de puces ont fait face à des défis sérieux : les actions de Nvidia ont chuté de 4,7 %. Cependant, il convient de noter que l'entreprise elle-même n'est pas particulièrement alarmée, car elle n'anticipe pas de pertes financières importantes en raison de la nouvelle politique.

Un autre point d'intérêt est le rendement des obligations du Trésor américain, qui a fortement augmenté. Cela rend les actions moins attractives pour les investisseurs, car les obligations gouvernementales offrent des rendements élevés sans les risques.

Néanmoins, plusieurs entreprises ont réussi à surprendre. Par exemple, les actions de la Bank of America ont augmenté de 2,3 % après la publication des résultats trimestriels. Le secteur financier dans son ensemble semble optimiste, affichant une croissance de 0,6 %.

Dans l'ensemble, le marché a affiché une activité animée et a démontré qu'il y a toujours de la place pour des surprises dans l'économie.

Les grandes entreprises affichent des revenus impressionnants, mais les actionnaires restent prudents en raison de la croissance accélérée des rendements, selon Peter Cardillo, économiste en chef chez Spartan Capital Securities basé à New York. En regardant les indices clés, on peut constater que le Dow Jones a ajouté 13,11 points, atteignant 33 997,65 ; le S&P 500 a diminué de seulement 0,43 points, s'établissant à 4 373,2 ; et le Nasdaq Composite a baissé de 34,24 points, tombant à 13 533,75.

Un phénomène intéressant en septembre : la croissance des ventes au détail aux États-Unis a dépassé les prévisions. Les gens ont été plus actifs dans l'achat de voitures et ont commencé à dépenser davantage dans les restaurants et les bars. De plus, le secteur manufacturier a montré une croissance supérieure aux attentes.

Cependant, il est crucial de comprendre ce qui suit : des nouvelles économiques positives pourraient suggérer que la Fed maintiendra des taux d'intérêt élevés pendant une période prolongée.

Cela pourrait ajuster les attentes d'une éventuelle baisse des taux en 2024, souligne Anthony Saglimbene d'Ameriprise Financial.

Depuis mars 2022, la Fed a effectivement resserré sa politique monétaire de manière significative, augmentant le taux d'intérêt de base de 525 points de base pour contrôler l'inflation.

En ce qui concerne les rapports d'entreprise, les actions de Lockheed Martin ont augmenté de 0,2% en raison de chiffres de revenus et de bénéfices meilleurs que prévu pour le troisième trimestre. Quant à Goldman Sachs, elle a affiché des bénéfices supérieurs aux prévisions, mais les actions de la société ont néanmoins perdu 1,6%.

La saison des bénéfices vient de commencer. Selon les données de LSEG, les analystes prévoient une croissance des bénéfices des entreprises de l'indice S&P 500 de 2,2% par rapport à l'année précédente.

L'activité sur les bourses américaines était élevée : le volume total était de 10,25 milliards d'actions, contre une moyenne de 10,41 milliards au cours des 20 derniers jours.

À la Bourse de New York, les actions des entreprises en croissance ont été plus nombreuses que celles en déclin. Une situation similaire a été observée sur le Nasdaq.

Enfin, l'indice S&P 500 a enregistré 17 nouveaux records et 6 baisses au cours des 52 dernières semaines, tandis que le Nasdaq a enregistré 48 nouveaux records et 151 baisses.

L'indice de volatilité CBOE, utilisé pour mesurer la volatilité attendue du marché en fonction des transactions d'options sur le S&P 500, a augmenté pour atteindre 17,88, soit une hausse de 3,89% par rapport à la valeur précédente.

Les contrats à terme sur l'or pour décembre ont enregistré une légère augmentation de 0,04%, augmentant de 0,85 et atteignant un niveau de 1 800 dollars l'once troy.

Passons aux produits énergétiques, le prix des contrats à terme sur le pétrole brut WTI, prévus pour une livraison en décembre, est passé à 85,93 dollars le baril, soit une hausse de 0,79% ou 0,67 dollar par rapport à sa valeur précédente. De même, les contrats à terme sur le pétrole brut Brent, également prévus pour une livraison en décembre, ont augmenté de 0,81% ou 0,73 dollar et ont été fixés à 90,38 dollars le baril.

Sur le marché des changes, les principales paires de devises ont affiché des résultats mitigés. La paire EUR/USD a légèrement changé, diminuant de 0,15% pour atteindre un taux de 1,06. Pendant ce temps, le taux USD/JPY a augmenté de 0,19% pour se stabiliser à 149,79. Les contrats à terme sur l'indice du dollar, qui reflète la force du dollar par rapport à un panier de devises majeures, ont diminué de 0,03% et se sont établis à 106,00.