Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Mesure sept fois, coupe une fois. Avant de conclure une transaction, il est important de bien réfléchir. Cela devient incroyablement difficile lorsque les marchés montent ou descendent sur des émotions. Bien que des statistiques solides sur l'emploi aux États-Unis aient conduit à un renforcement de l'euro, cela manquait de logique. Et finalement, la raison a prévalu : EUR/USD a chuté à la vitesse d'un train express. La correction a une belle opportunité de se poursuivre.

Quand les investisseurs parlent de la force de la tendance haussière sur la paire de devises principale, ils se souviennent de la divergence dans la croissance économique et la politique monétaire. Ils disent que la Fed a terminé son cycle de hausse des taux, tandis que la BCE a l'intention de le poursuivre. Ils disent que grâce à la baisse des prix du gaz en Europe de €330 à €35 par mégawatt-heure, la zone euro évitera la récession. Les États-Unis, en revanche, seront confrontés à une baisse en raison de problèmes liés au plafond de la dette publique et à la crise bancaire. Le problème est que ce ne sont plus des nouvelles. Ils sont pris en compte dans les cotations EUR/USD. Le marché a besoin de données fraîches.

La confiance dans l'accélération de l'économie de la zone monétaire par rapport à son homologue américain, qui ralentit, a conduit à un transfert de capitaux des États-Unis vers l'Europe. Depuis les niveaux minimums de septembre, l'indice MSCI du marché boursier du Vieux Continent a augmenté de 28% en euros et de 45% en dollars en raison de la tendance haussière de l'EUR/USD. Pendant cette même période, le S&P 500 n'a augmenté que de 15%.

Dynamique des indices boursiers de l'Europe et des États-Unis

Et enfin, JP Morgan déclare qu'il est temps de se débarrasser des actions européennes surévaluées. Les vents contraires sous forme d'espoir de reprise de l'économie chinoise et de résistance de la zone euro à la crise énergétique montrent des signes de faiblesse. Si ces hypothèses sont vraies, la rapatriement des capitaux aux États-Unis jettera les bases d'une correction de l'EUR/USD.

En ce qui concerne le potentiel défaut des États-Unis et la crise bancaire, ce n'est pas aussi effrayant que cela puisse paraître. De nombreux investisseurs considèrent les débats sur le plafond de la dette comme un spectacle politique. La question doit être réglée sur un drapeau baissé. Pourquoi? Parce que c'est toujours comme ça que ça se passe !

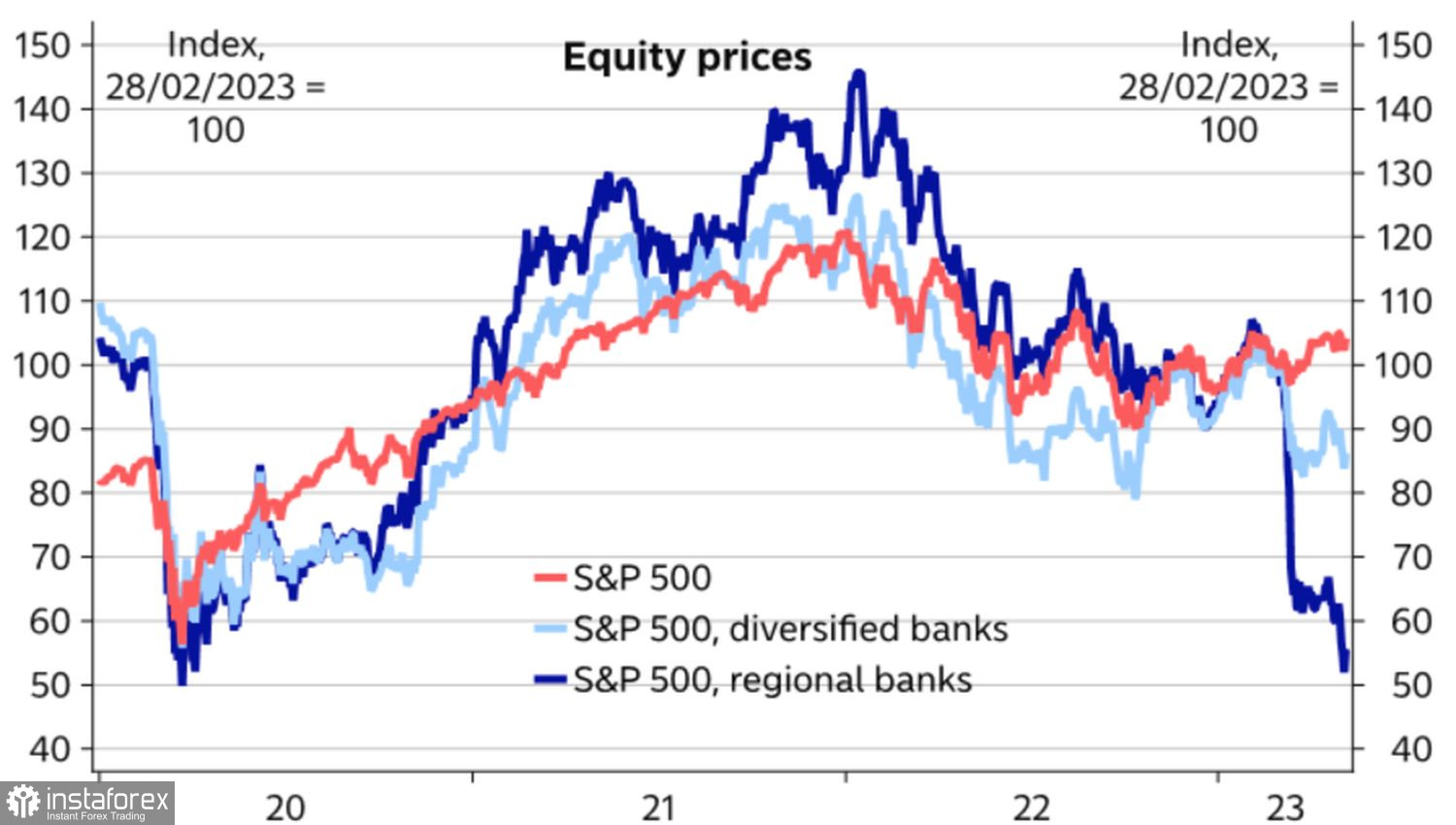

La faillite des établissements de crédit ? Le S&P 500 a souffert principalement de la chute des actions bancaires. Pendant ce temps, les résultats d'entreprise ont dépassé les prévisions. Tout comme les macrostatistiques. En outre, l'acquisition de First Republic par le géant JP Morgan a dessiné un schéma pour le marché selon lequel la crise pourrait être surmontée à l'avenir. Le rapport solide sur l'emploi américain pour avril a finalement achevé les "ours" de l'indice boursier.

Dynamique du S&P 500 et des actions des banques américaines

Ainsi, sur le Forex, la situation s'est développée de telle sorte que de nombreux facteurs "haussiers" pour l'EUR/USD sont déjà pris en compte dans les cotations de la paire. Cependant, le secteur bancaire et l'économie américaine ne sont pas aussi faibles qu'il n'y paraît. N'est-ce pas une raison pour un recul de la principale paire de devises ?

Techniquement, sur le graphique journalier de l'EUR/USD, la réalisation du modèle de retournement Double sommet se poursuit. Nous maintenons les positions courtes formées à partir du niveau de 1,1010 et les augmentons périodiquement lors de la rupture de la valeur équitable à 1,098 et lors de la rupture de la limite inférieure de sa plage de 1,095-1,105.