Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Alors que la plupart des banques centrales du monde, dirigées par la Réserve fédérale américaine, continuent de lutter contre l'inflation élevée, la Banque du Japon semble obscurcir les choses. Pendant de nombreuses années, elle n'a pas réussi à vaincre la déflation, mais les tendances mondiales ont fait grimper les prix à la consommation au pays du Soleil levant à 3,1%. Actuellement, il y a une inversion des chocs d'offre, ce qui ralentira l'inflation dans la plupart des pays du monde. Mais la BoJ devra-t-elle à nouveau lutter contre des prix bas ?

Lors de son discours devant le Parlement, Katsunobu Kato a déclaré que lui et ses collègues abandonneraient le contrôle de la courbe des rendements dans un seul cas. Si les prévisions d'inflation suggèrent qu'elle est ancrée près de 2%. Alors, il sera possible de commencer à réduire le bilan. Le nouveau chef de la Banque du Japon a également cité comme des points positifs la tendance à la hausse des attentes d'inflation. Ces dernières augmentent. Cela suggère que le régulateur continue de lutter contre la déflation. Malgré la hausse des prix à la consommation à 3,1%.

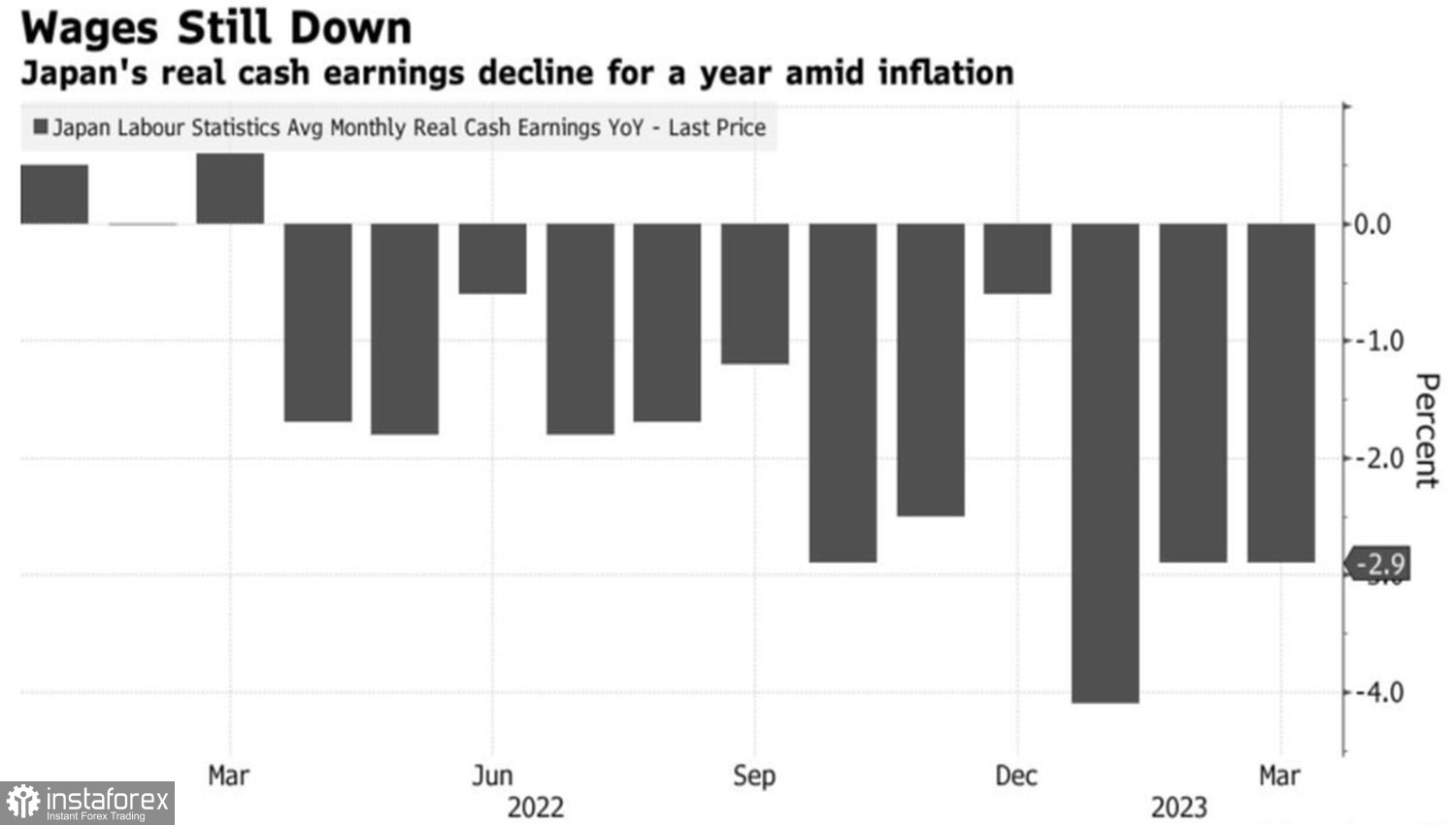

Malheureusement, la réduction des salaires réels pour le 12ème mois consécutif et l'expansion modérée de la rémunération nominale de 0,8% indiquent que la lumière au bout du tunnel n'est pas encore visible. Selon la BoJ, le dernier indicateur devrait augmenter de 3% pour que l'inflation se stabilise près de l'objectif de 2%.

Dynamique des salaires réels au Japon

Quoi que la Banque du Japon combatte, ce sont les problèmes de la Banque du Japon. La paire USD/JPY réagit aux rumeurs de normalisation de la politique monétaire. Si elle n'existe pas, elle peut tout à fait augmenter. Ou baisser. Et ces mouvements seront déterminés par des facteurs externes. En premier lieu, la dynamique des rendements des obligations du Trésor américain. Et là, tout est très compliqué.

En théorie, l'intention de la Réserve fédérale de mettre en pause le resserrement de la politique monétaire est une raison d'acheter des obligations de dette américaines et de faire baisser leur rendement. Cela conduit à une baisse du dollar par rapport au yen. Au contraire, des statistiques solides sur le marché du travail américain favorisent une hausse des rendements obligataires et des cotations USD/JPY.

Il n'est pas surprenant que la déclaration de Jerome Powell selon laquelle les marchés peuvent avoir leur propre opinion sur le "virage accommodant" de la Fed en 2023 ait fait chuter les taux d'intérêt sur les dettes et la paire analysée. La croissance de l'emploi de 253 000 en avril lui a permis de toucher le fond. Cependant, compte tenu des positions nettes courtes spéculatives record sur les obligations du Trésor, les mouvements de USD/JPY vers le bas seront plus rapides que vers le haut.

Dynamique des positions spéculatives sur les obligations américaines

La réduction de la probabilité de récession dans l'économie américaine et les chances d'un assouplissement de la politique monétaire de la Réserve fédérale en juillet et septembre entraînent une augmentation de la demande pour le dollar américain. Si les statistiques sur l'inflation pour avril sont meilleures que prévu, il continuera à se renforcer par rapport aux principales devises mondiales. Et le yen ne fait pas exception.

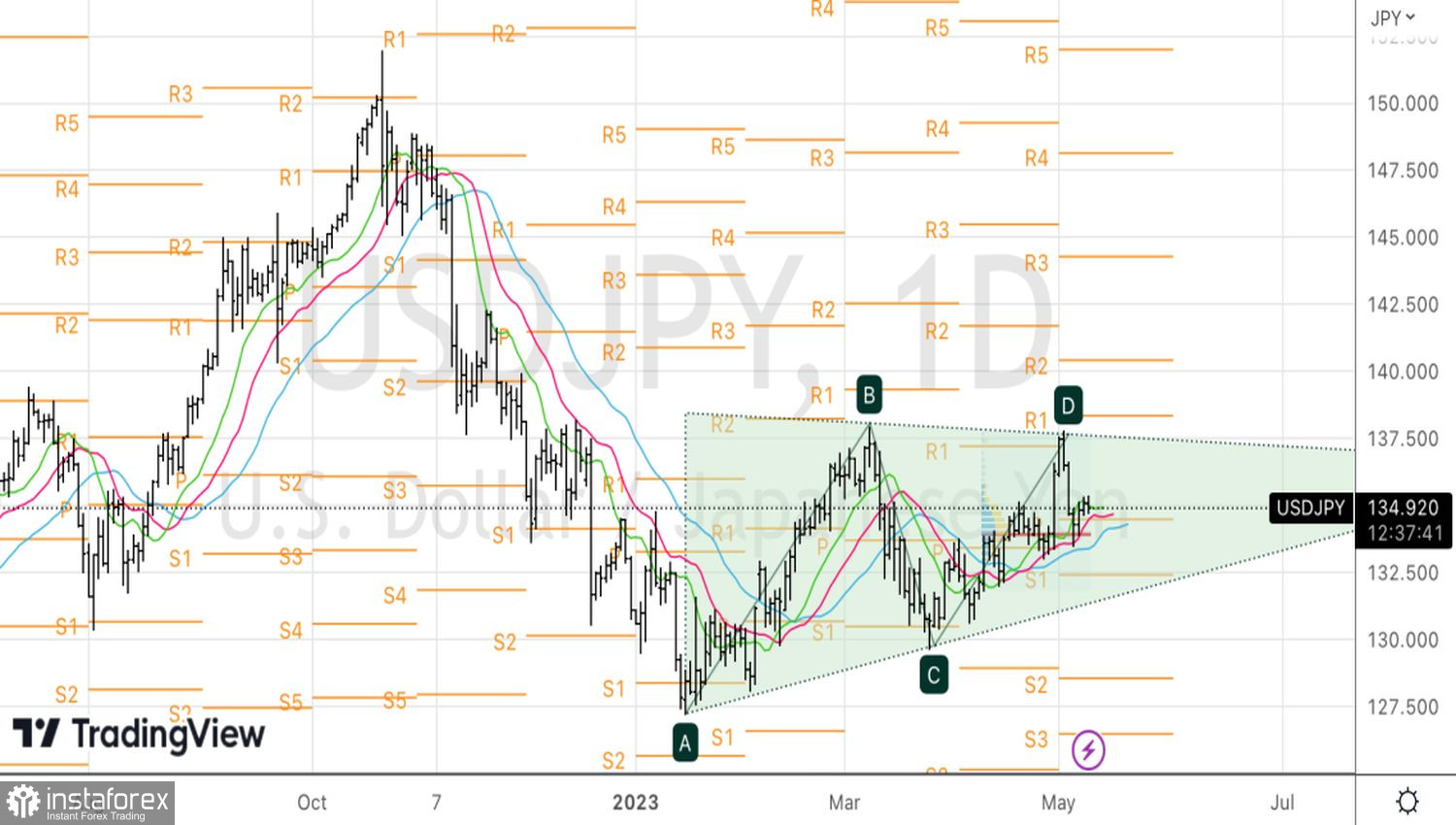

Techniquement, USD/JPY continue de se déplacer dans le cadre d'un triangle. Seulement une sortie de ses limites aidera la paire à choisir où aller à moyen terme. Dans ce cas, un rebond des moyennes mobiles avec une nouvelle baisse du minimum local à 135,4 pourrait être la base pour des achats.