Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Parfois, la réponse à la question de savoir pourquoi le prix a augmenté est extrêmement simple. Il était bas. Le rallye de trois jours de Brent après trois semaines de baisse des cotations du brut de la mer du Nord est un exemple de la mise en œuvre de ce principe. Le marché du pétrole brut semblait suracheté. Ni la macroéconomie ni les indicateurs fondamentaux ne confirmaient une chute importante. De plus, les données de Vortexa indiquent que la quantité de pétrole stockée sur des pétroliers stationnaires a chuté à des niveaux minimaux depuis la mi-février.

Les principaux moteurs du pic de Brent ces dernières semaines ont été la croyance des investisseurs en une récession de l'économie américaine et la méfiance envers la Russie. Cette dernière a annoncé une réduction de 5% de la production de pétrole. Cependant, les données sur les exportations indiquent que cela pourrait être un mensonge. En fin de compte, des informations peu fiables peuvent créer une division entre Moscou et Riyad, ce qui affectera les activités de l'OPEP+ pour stabiliser le marché.

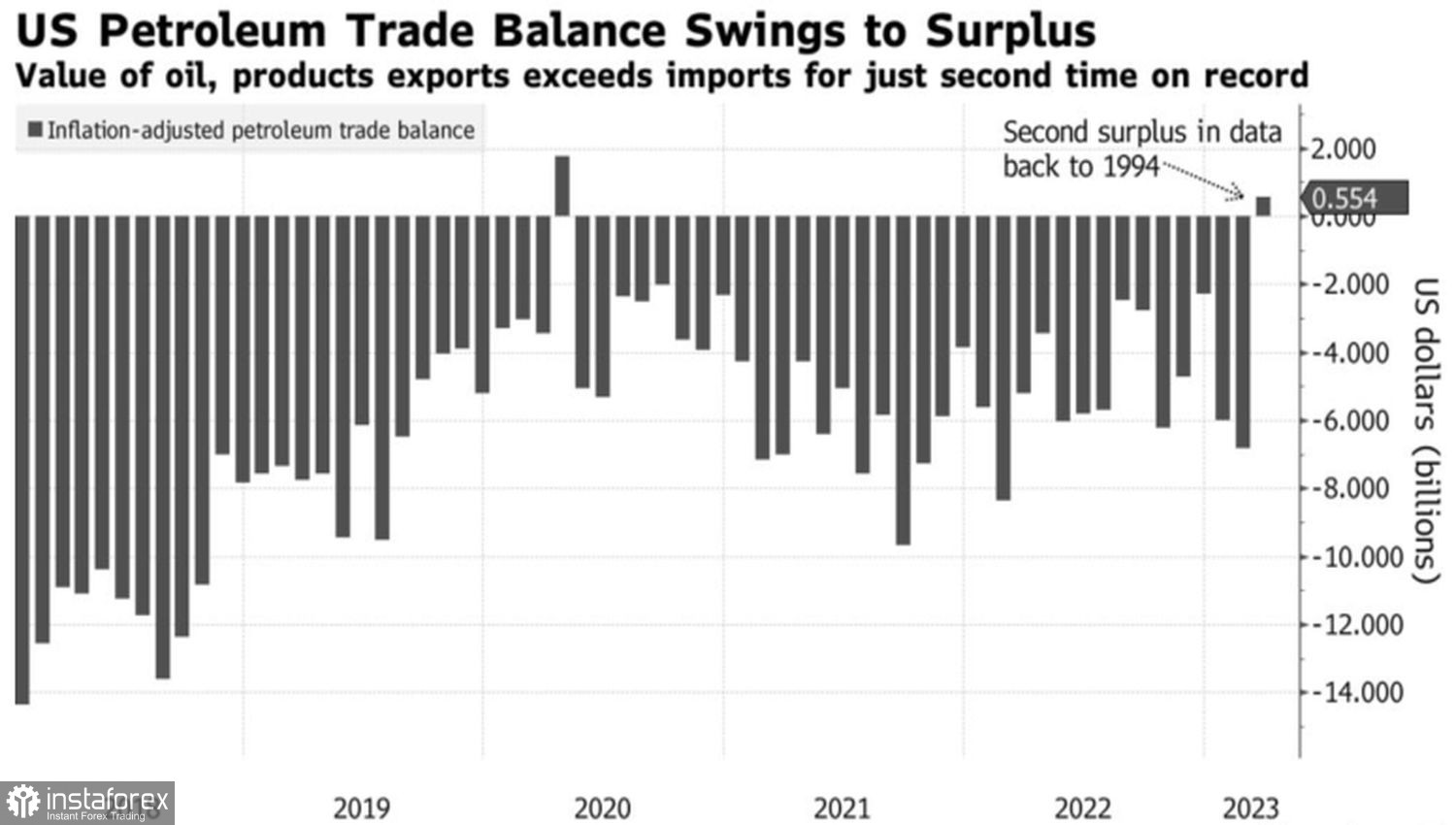

Les attentes d'une récession provoquée par le resserrement le plus agressif de la politique monétaire de la Fed depuis des décennies ont entraîné les cotations de Brent dans l'abîme. Depuis 1974, la Réserve fédérale a en moyenne commencé à réduire les taux cinq mois après leur pic. Dans les conditions actuelles, l'expansion monétaire équivaudrait à une récession et à une réduction de la demande de pétrole. D'autant plus qu'en mars, les États-Unis sont devenus pour la deuxième fois dans l'histoire de la comptabilité depuis 1994 un exportateur net de pétrole.

Dynamique de la balance commerciale américaine du pétrole

Les exportations de pétrole brut à l'étranger ont augmenté de 24% pour atteindre un record de 27,6 milliards de dollars. Il s'agit de la croissance la plus rapide depuis 2017. Dans le même temps, les importations ont augmenté de 27,1 milliards de dollars, le pire chiffre depuis novembre.

La demande de pétrole et d'essence aux États-Unis n'a pas été encourageante pour les fans de pétrole, car elle est généralement en hausse avant l'été. Malheureusement, sa dynamique est actuellement inférieure à celle des années précédentes. Cette circonstance est également considérée comme un facteur négatif pour le pétrole brut.

Dynamique de la demande d'essence aux États-Unis

Cependant, les solides statistiques sur l'emploi américain ont enlevé le fardeau des épaules des "taureaux" du Brent. Si le marché du travail américain est fort comme un taureau, de quelle récession peut-on parler? Il est probable que les investisseurs considèrent la baisse souhaitée des taux de fonds fédéraux en fin d'année comme une réalité. Si la récession ne se produit pas, la Chine continuera de se remettre de COVID-19 et l'économie de la zone euro restera stable, les rumeurs de ralentissement de la demande mondiale de pétrole brut seront fortement exagérées.

En ce qui concerne la proposition, les incendies de forêt au Canada ont entraîné le déplacement d'environ 300 000 personnes et ont contraint les entreprises à fermer des installations pétrolières produisant 200 000 barils par jour. De plus, en mai, certains pays de l'OPEP+ ont commencé à réduire volontairement leur production, ce qui aura un impact sur l'équilibre du marché du pétrole brut.

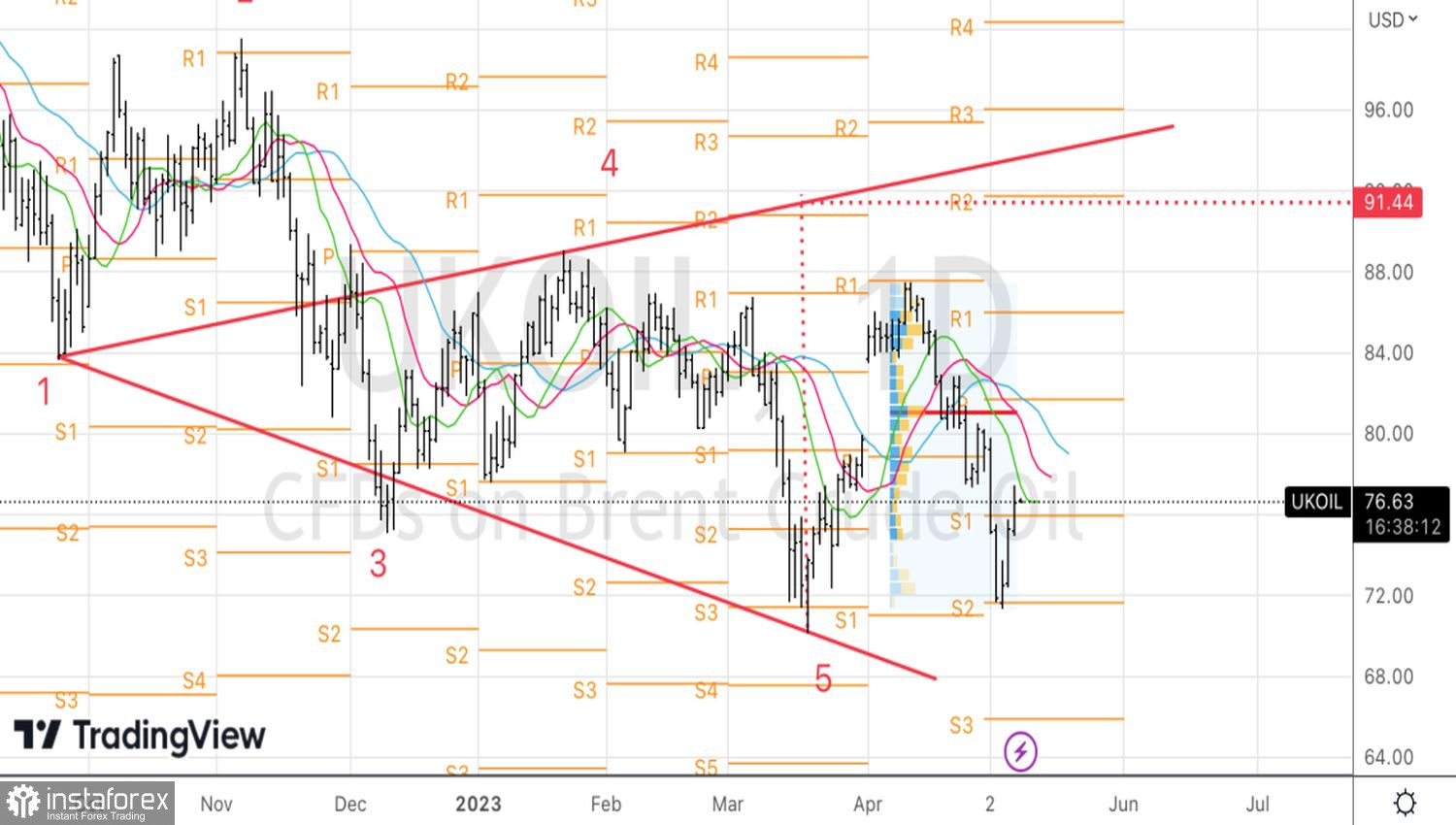

Techniquement, sur le graphique journalier du Brent, la formation de motifs de retournement tels que la vague de Wolfe et le double fond indiquent que le pire est derrière le pétrole de la mer du Nord. La réussite des tests de résistance à 77,6 et 79,1 dollars par baril sera une raison d'acheter.