Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La panique est un environnement idéal pour les actifs refuge. L'or a augmenté de 20% au cours des six derniers mois en raison de la volatilité du marché. Le retour des craintes liées à la crise bancaire et à la récession aux États-Unis a poussé les cotations XAUUSD à la hausse, bien qu'il semblait inévitable qu'il y aurait des corrections. Pour survivre sur le marché, il est nécessaire d'apprendre à distinguer le bon grain de l'ivraie et de ne pas confondre le souhaitable avec la réalité.

Le retrait des premières pages des journaux de la crise bancaire et les discours de certains membres de la Fed, qui ont parlé de la nécessité de poursuivre le cycle de resserrement de la politique monétaire, au moins en mai, ont permis aux dérivés CME d'augmenter les chances d'une hausse de 25 pb du taux des fonds fédéraux à 5,25% lors de la prochaine réunion du FOMC à 91%. Les swaps de taux d'intérêt ont même donné une probabilité de hausse non seulement en mai, mais aussi en juin. L'or, sensible à la politique monétaire, a été contraint de reculer.

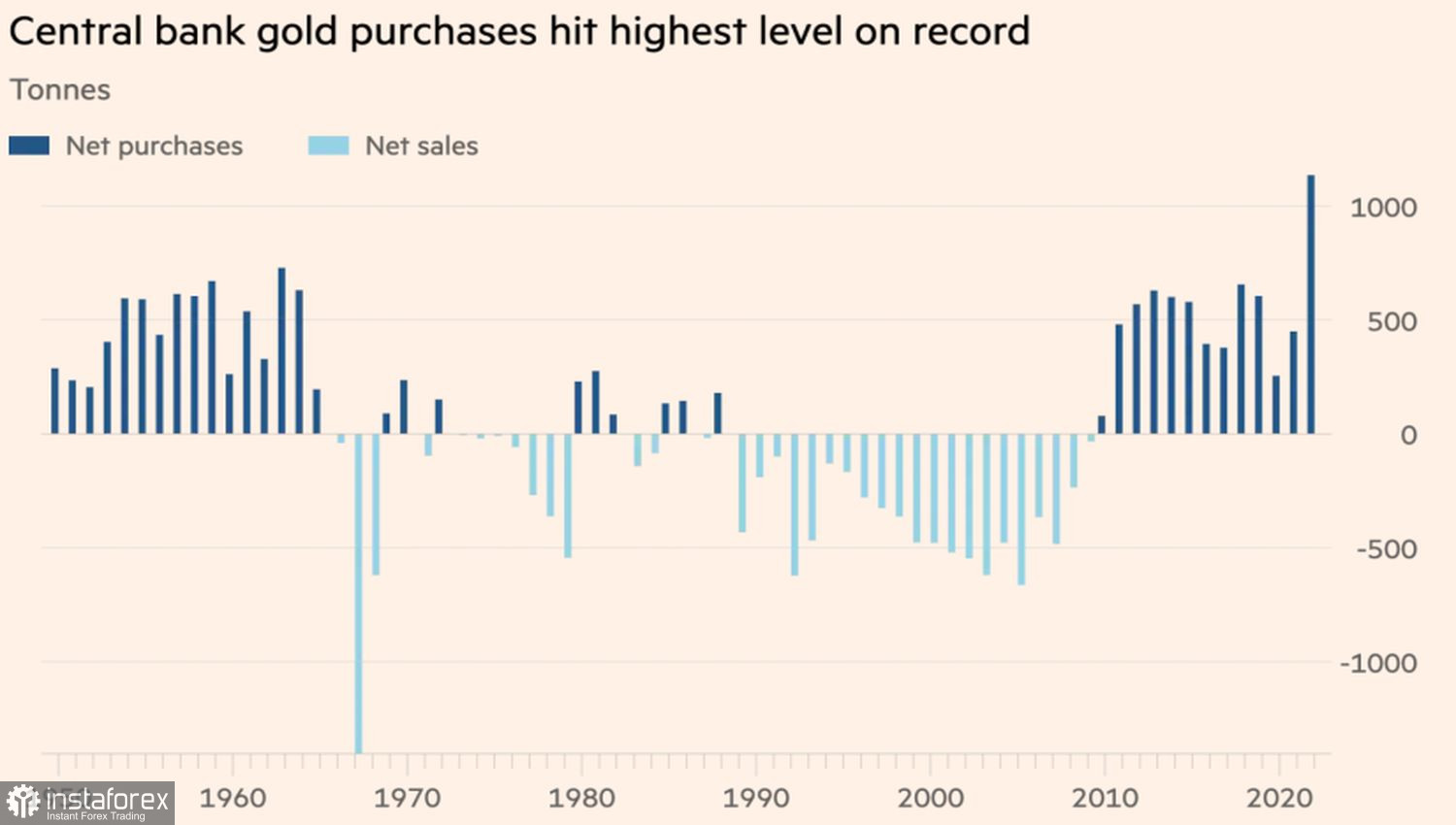

Cependant, le contexte extérieur reste favorable pour le métal précieux. Selon la majorité des investisseurs professionnels interrogés dans le cadre du sondage MLIV Pulse, le dollar américain continuera de s'affaiblir en raison du "virage dovish" de la Réserve fédérale, de la dédollarisation, du renforcement du yen et du yuan et de la récession dans l'économie américaine. Selon les deux tiers des banques centrales interrogées par HSBC, leurs collègues continueront d'augmenter leurs achats d'or en 2023. Les deux principaux risques pour les régulateurs sont l'inflation et la géopolitique. Tous deux créent un vent arrière pour XAUUSD.

Dynamique des achats d'or par les banques centrales

Le facteur d'activité accrue des banques centrales ne doit pas être sous-estimé. Du point de vue des modèles basés sur le rendement réel des obligations, l'or semble suracheté. Et seule l'activité des régulateurs peut expliquer sa force. Sur le marché, il est estimé que toute baisse des cotations en dessous de 1950 $ l'once sera immédiatement rachetée, de sorte que le potentiel de correction du XAUUSD semble limité.

À mon avis, à moyen et long terme, il convient de rester dans le camp des "taureaux" pour les métaux précieux. À court terme, tout peut arriver. Des statistiques solides sur les commandes de biens durables, le PIB et l'inflation aux États-Unis peuvent ramener l'intérêt pour le dollar, augmenter le rendement des obligations du Trésor et les chances d'une hausse de 25 pb du taux des fonds fédéraux en mai. Dans ce cas, l'or sera confronté à des difficultés sérieuses qui seront probablement temporaires.

En fin de compte, les achats des banques centrales n'ont été annulés par personne, et la politique monétaire la plus agressive de la Réserve fédérale américaine refroidira certainement l'économie américaine. Si elle gèle complètement, les métaux précieux redeviendront le chouchou du public. Nous verrons bien, mais pour l'instant, il faut se préparer à une turbulence accrue sur le marché à la lumière de la publication de données macroéconomiques importantes sur les États-Unis.

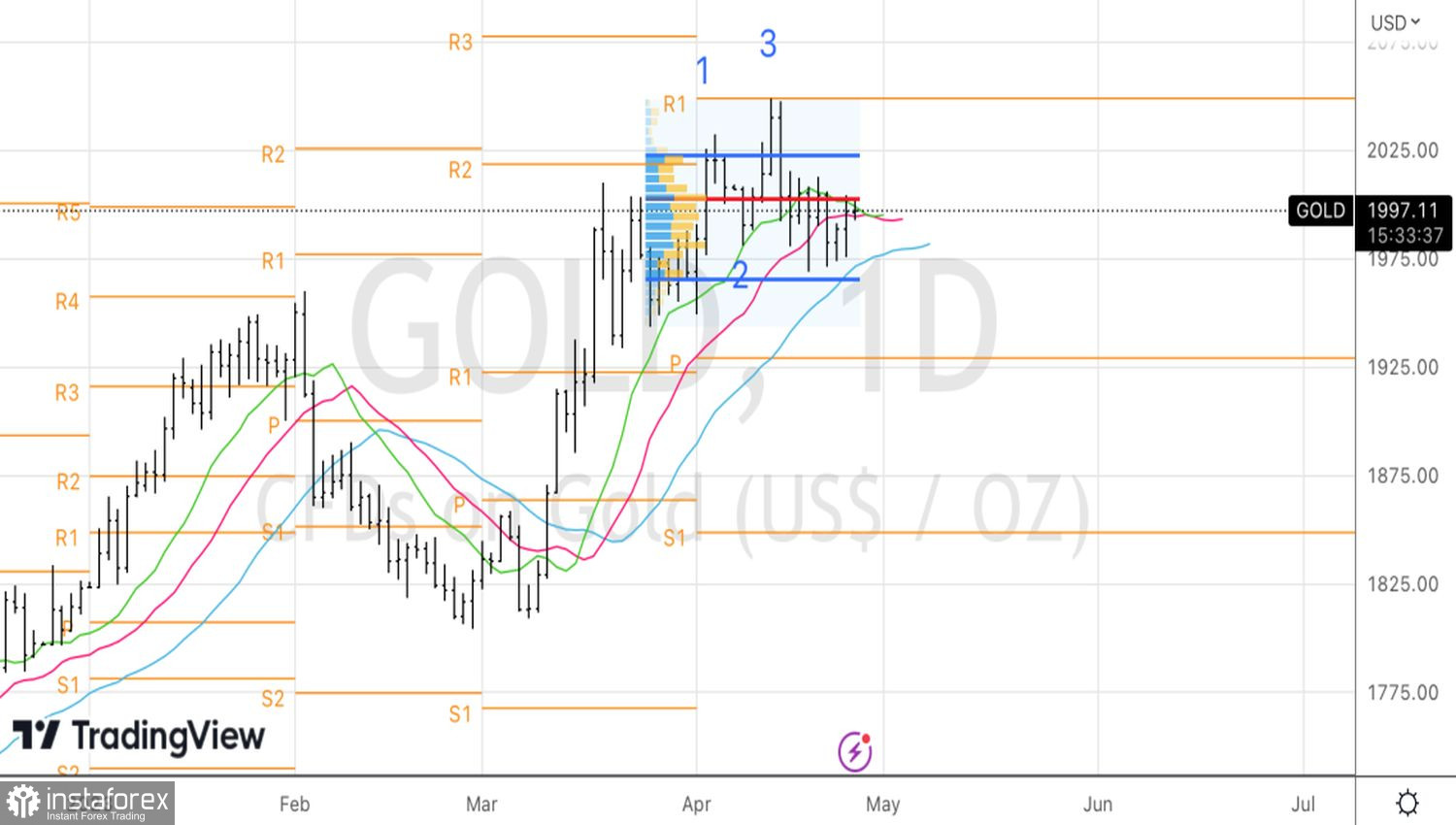

Techniquement, sur le graphique journalier de l'or, un modèle de pic et de plateau est en train de se former. L'incapacité des "taureaux" à maintenir les cotations au-dessus de la juste valeur de 2003 $ l'once et la chute en dessous de la limite inférieure du plateau de 1975-2011 $ sont des raisons de vendre à court terme.