Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Le principal résultat de la dernière réunion de la Fed sur la politique monétaire cette année a été la clarification de la position du régulateur sur le nombre de hausses de taux d'intérêt l'année prochaine, ainsi que les deux prochaines années.

Les investisseurs, dans l'attente de la décision de la Banque centrale sur la politique monétaire, étaient déjà prêts pour l'augmentation annoncée précédemment du volume de la réduction des rachats d'actifs dans le cadre du programme d'assouplissement quantitatif de 15 milliards de dollars à 30 milliards de dollars, ce qui, en fait, était déjà pris. en compte dans les cours des actions et autres instruments financiers, entièrement concentré sur le processus de hausse des taux d'intérêt. Tout le monde a compris qu'ils commenceraient à les élever l'année prochaine. On ne savait pas combien et à quel rythme.

Il est désormais clair que la Fed prévoit trois hausses de taux en 2022 et deux chacune en 2023 et 2024. Et il semblerait que tout s'est mis en place, il y avait une certitude. Mais ce n'est pas le cas. S'exprimant lors d'une conférence de presse à l'issue de la réunion, J. Powell a précisé qu'il n'y a pas de plan clair de hausse des taux en termes de délais, que le régulateur va, comme on dit, chercher localement. D'une manière générale, comme on le pensait tout à l'heure, il a laissé ouvertes les dates où les taux pourraient effectivement remonter, et ce n'est pas un hasard, puisque la banque, malgré le fait qu'elle se stabilise.

Et un autre point important est le lien entre la première hausse des taux et la fin du programme d'assouplissement quantitatif. On peut affirmer que la Fed ne relèvera pas les taux avant la fin du programme de rachat d'actifs, il est donc fort probable que la première hausse des taux ait lieu au printemps prochain, ce qui signifie que les marchés ont encore le temps d'une éventuelle croissance locale. Il semble que c'est pourquoi les échanges en Asie montrent une reprise modérée de la demande d'actifs risqués, et les futures sur indices boursiers européens et américains se négocient dans la zone verte.

Doit-on s'attendre à un rallye de Noël sur les marchés ?

Nous pensons que les marchés ont reçu des indications pour le futur proche, puisque la Fed, semble-t-il, ne fera rien par rapport aux taux pendant au moins 4 mois. Il est également possible de supposer avec un haut degré de probabilité que les décisions de politique monétaire d'aujourd'hui par la BCE, la BNS, la Banque d'Angleterre et demain par la Banque centrale du Japon montreront que les taux de politique monétaire actuels restent inchangés. Cela conduira à une augmentation de la demande d'actifs risqués et à un rallye des marchés boursiers. Dans un contexte positif, le dollar devrait être sous pression.

Prévision du jour :

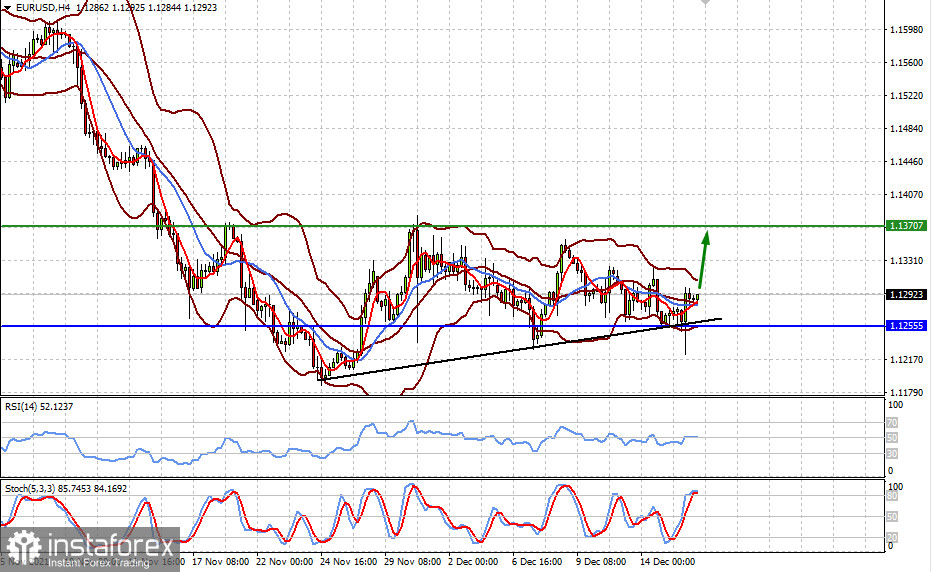

La paire EURUSD après la réunion de la BCE pourrait reprendre sa croissance locale à 1.1370.

La paire GBPUSD pourrait également monter au niveau de 1,3355 à la suite de la réunion de la Banque d'Angleterre.