Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La montée de l'or dans la zone des plus hauts de 5 mois a obligé les investisseurs à se poser la question : qu'est-ce que c'était ? L'accélération de l'inflation a été une mauvaise nouvelle pour le métal précieux tout au long de l'année, mais l'accélération des prix à la consommation américains à 6,2% a/a en octobre a poussé ses cotations à 40 $ l'once par jour. Les haussiers du XAUUSD soutiennent qu'il s'agit d'un changement de mentalité. Si jusqu'en novembre les investisseurs croyaient au mantra de la Fed sur le caractère temporaire d'une inflation élevée, ils commencent maintenant à en douter.

Les prix élevés sont sérieux et pour longtemps. Si la Fed continue de jouer le jeu de la « patience pour l'accélération de l'IPC », elle risque de perdre le contrôle de l'inflation, et dans un tel environnement, l'or se sent comme un poisson dans l'eau. Il joue également le jeu d'un rétrécissement de l'écart de rendement entre les obligations du Trésor américain à 10 et 2 ans dans un contexte de probabilité croissante d'un resserrement de la politique monétaire et du ralentissement économique associé. L'inversion de la courbe des taux est le signal d'une récession imminente et de bonnes nouvelles pour le métal précieux, qui est généralement considéré comme une valeur refuge en période de ralentissement économique.

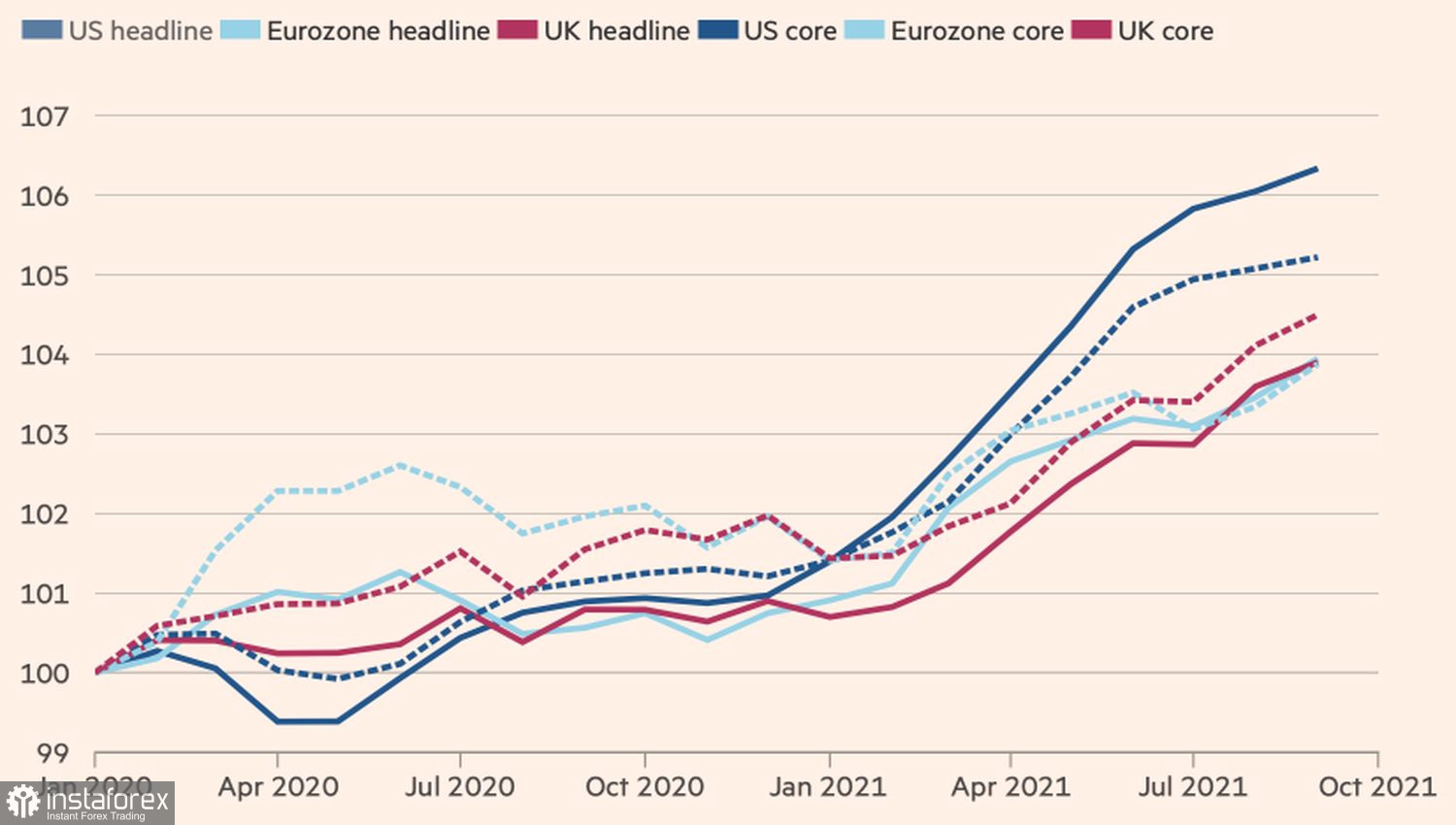

Il convient de noter que l'accélération de l'inflation est une tendance mondiale, les différentes banques centrales l'abordant différemment. Une ruée écrasante pour resserrer la politique monétaire est lourde de stagflation, une combinaison de prix élevés et de croissance lente du PIB. Et dans cette situation, l'or peut en bénéficier.

Dynamique de l'inflation aux États-Unis, dans la zone euro et en Grande-Bretagne

Le métal précieux est soutenu par une baisse du rendement réel des obligations du Trésor américain dans la zone du plus bas historique, ainsi que par les craintes qu'une nouvelle accélération de l'IPC n'affecte les bénéfices des entreprises et contribue à la correction des indices boursiers américains et mondiaux. Tous ces facteurs expliquent la récente hausse du XAUUSD et le fait que les positions longues nettes spéculatives sur l'actif analysé ont atteint leurs plus hauts niveaux au cours des 10 derniers mois.

Dans le même temps, il existe de nombreux paradoxes sur le marché. Malgré la hausse fulgurante des contrats à terme sur l'or, les stocks de fonds spécialisés négociés en bourse ne vont pas augmenter. De plus, le fait que le métal précieux et le dollar américain évoluent actuellement dans la même direction, vers le nord, est surprenant. En fin de compte, l'or est coté en devise américaine et devrait baisser lorsque l'indice USD augmente. Il y a une perception répandue sur le marché qu'un dollar fort limitera le potentiel d'une tendance haussière du XAUUSD. A mon avis, il va le déployer.

L'or regagne le facteur de passivité de la Fed, mais cette passivité ne peut pas durer indéfiniment. La Banque centrale a passé beaucoup de temps à préparer les investisseurs à mettre fin au QE, je ne pense pas qu'ils seront intimidés par une sortie plus précoce du programme que ce qui est actuellement prévu. Et puis la hausse des taux n'est qu'à un jet de pierre.

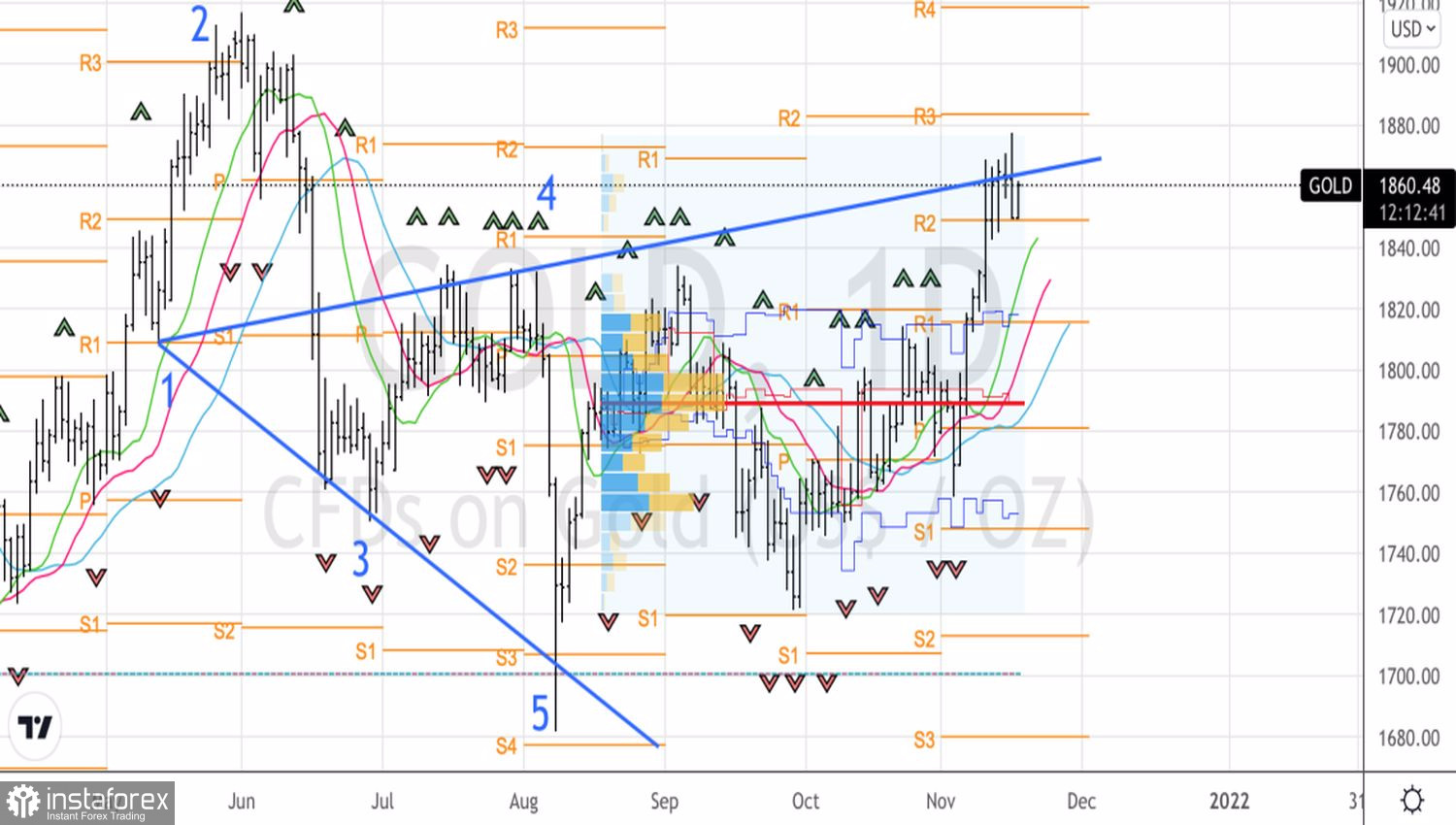

Techniquement, la mise en place de la cible par le métal précieux sur la figure « Wolfe Waves », qui se situe à l'intersection des cours et de la ligne 1-4, augmente les risques de pullback. Une cassure du niveau pivot à 1850 $ l'once avec une clôture en dessous est une raison pour vendre l'actif analysé dans la direction d'au moins 1820 $ et 1790 $.

Or, graphique journalier