Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Une nouvelle vague d'enthousiasme a submergé les marchés. La hausse des prix de l'énergie s'explique moins par des erreurs de gestion que par une demande croissante, et, nous le savons déjà, la demande a un lien direct avec l'activité économique. La hausse de l'inflation dans la majorité des pays du monde est également considérée comme un signe positif indiquant une demande croissante des consommateurs, et pas du tout comme une tendance dangereuse du débordement des programmes de soutien émis pendant un an et demi lors d'une pandémie non déclarée vers le secteur de la consommation.

L'indice de volatilité VIX continue de baisser et est déjà proche des plus bas. Les premiers rapports des entreprises sont positifs, ce qui soutient la croissance des indices boursiers. Les rendements continuent de croître sur l'ensemble du marché.

Mais la situation est-elle si bonne ?

L'inflation au Royaume-Uni est passée de 3,2 % à 3,1 % en septembre. A son tour, l'inflation de base a légèrement diminué, passant de 3,0 % à 2,9 %. La livre a réagi par une baisse temporaire, et en fin de journée, elle a entièrement récupéré sa position. Les marchés n'ont pas considéré la baisse des prix à la consommation comme le signe d'une tendance à long terme.

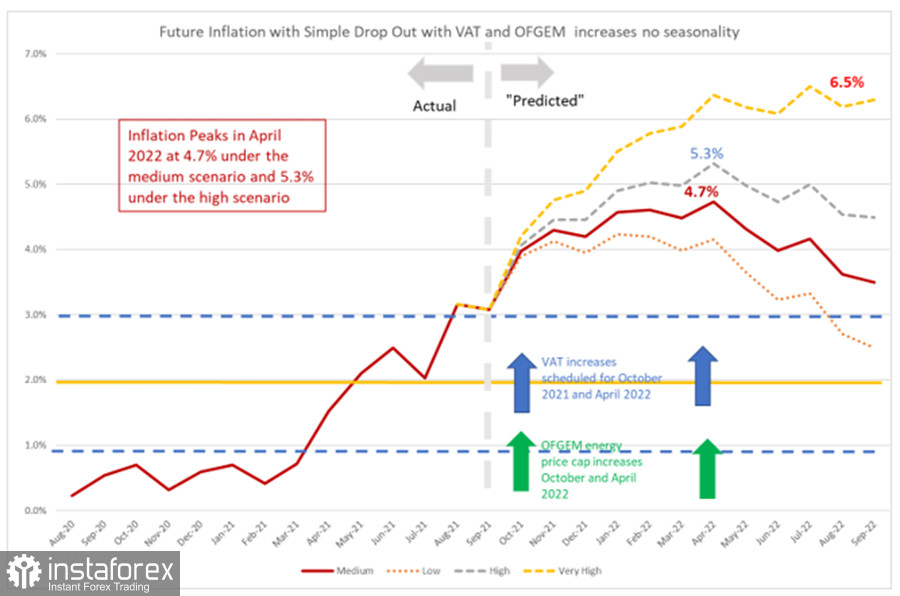

L'institut NIESR a mené une petite étude afin de savoir quels facteurs influencent la dynamique des prix à la consommation dans l'année à venir. Même selon le scénario «bas» le plus faible, qui suppose que l'inflation n'augmente que de 1 % en glissement annuel chaque mois, elle restera supérieure à 4 % jusqu'en avril 2022. D'autres scénarios plus réalistes prévoient qu'elle se situera dans une fourchette de 4,7 % à 6,5 %.

Le NIESR pense qu'un niveau élevé d'inflation sera mis en œuvre si les problèmes des chaînes d'approvisionnement et des transporteurs d'énergie persistent (voire s'aggravent), et si tel est le cas, cela signifiera un échec complet de la politique de ciblage de l'inflation de la Banque d'Angleterre. Cela signifiera à son tour une perte de confiance.

Il est nécessaire de stopper l'inflation, question stratégique, d'où la prévision que la Banque d'Angleterre augmentera le taux de 0,15 % dès novembre (ce qui n'aura qu'une signification symbolique et n'aura pas d'impact sérieux sur les conditions financières). La demande de la livre est due aux attentes d'une hausse des taux, mais le rythme que le marché suppose, sur la base de l'augmentation prévue de l'inflation, sera très difficile pour l'économie britannique. Par conséquent, la demande de la livre n'a actuellement aucune justification fondamentale.

On suppose que la livre va poursuivre sa croissance à court terme en prévision de la réunion de la BoE. La frontière du canal 1.3820/40 a été atteinte, donc un repli vers 1.3740/50 est techniquement possible, ce qui sera utilisé pour des achats. L'objectif de 1,3900/20 est pertinent, mais une forte croissance à long terme est discutable.

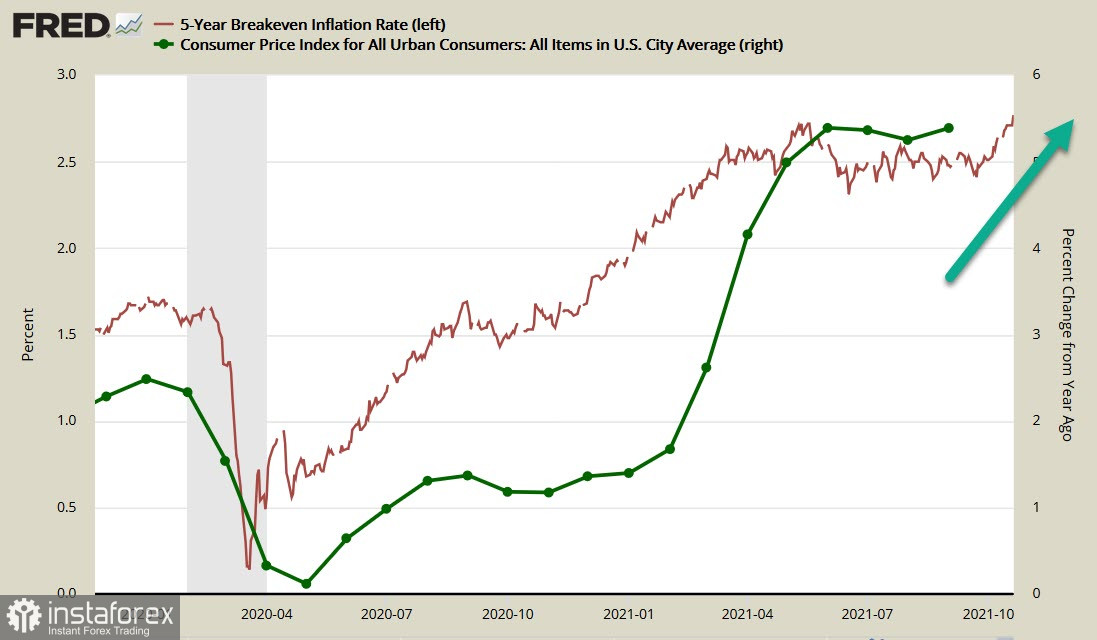

Entre-temps, le rendement des obligations à 5 ans TIPS a atteint 2,77 %, et c'est le maximum depuis mars 2005. On peut affirmer que les anticipations d'inflation aux États-Unis augmentent et que les tentatives de déclarer cette croissance temporaire n'ont aucun fondement sérieux.

La hausse de l'inflation dans le monde est assez claire. Après la Banque d'Angleterre et la RBNZ, la Banque Scotia prévoit que la Banque du Canada commencera à augmenter son taux, avec une augmentation d'au moins 1 % prévue en 2022. De son côté, la Fed ne va réduire les programmes d'assouplissement quantitatif que pour le moment, mais si la croissance de l'inflation ne s'arrête pas, alors les prévisions de taux devront également être révisées.

Les tendances actuelles sont considérées par les marchés comme temporairement positives, donc la croissance de la demande de devises risquées va se poursuivre. Les gagnants seront l'AUD, le CAD et le NZD. En ce qui concerne le yen, le franc et l'euro, la situation est bien pire. Les chances de leur croissance jusqu'à la fin de l'ère de la pénurie d'énergie sont minimes, et il est peu probable que cela se produise avant mars-avril. Les contrats à terme de décembre sur le Brent ont testé le niveau de 86 $/baril, et puisque l'OPEP+ est déterminée à respecter le calendrier de croissance de la production, les prix du pétrole ne peuvent qu'évoluer dans le sens de la croissance jusqu'à la fin de l'année. L'hiver sera chaud, même s'il s'avère très froid.