Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

L'euro a de nouveau plongé en raison des pressions inflationnistes croissantes dues à la forte hausse des prix de l'énergie. Les problèmes internes aux démocrates persistent également, tandis que les républicains continuent de s'opposer à un relèvement du plafond de la dette nationale américaine. Dans le même temps, de bons rapports sur le marché du travail américain ont permis au dollar de se redresser sur les marchés.

Un autre point intéressant est celui des récentes critiques sévères de la sénatrice américaine Elizabeth Warren. Elle a déclaré que le président de la Fed, Jerome Powell, avait «échoué en tant que dirigeant», en réponse au scandale selon lequel certains hauts responsables de la Fed négociaient activement des titres pendant la crise du coronavirus.

Mais le président américain Joe Biden a déclaré qu'il avait toute confiance en Powell, qui a promis de tout régler. Le mandat de M. Powell en tant que chef de la Fed se termine en février de l'année prochaine, de sorte qu'une grande protection de la part du président est très bénéfique. Et d'après les déclarations de nombreux sénateurs, il est clair qu'un assez grand nombre de responsables souhaitent que Powell prolonge son mandat. Mais ceux qui s'y opposent ne sont pas moins nombreux, d'autant que Powell est un républicain et qu'il a été nommé sous Donald Trump. C'est l'une des raisons pour lesquelles Mme Warren, qui est démocrate, a déclaré qu'elle ne soutiendrait pas le chef de la Fed en exercice pour un second mandat. L'autre raison est qu'il est léthargique dans sa surveillance financière et qu'il effectue des tests de résistance des banques qui sont «pires que des examens à livre ouvert».

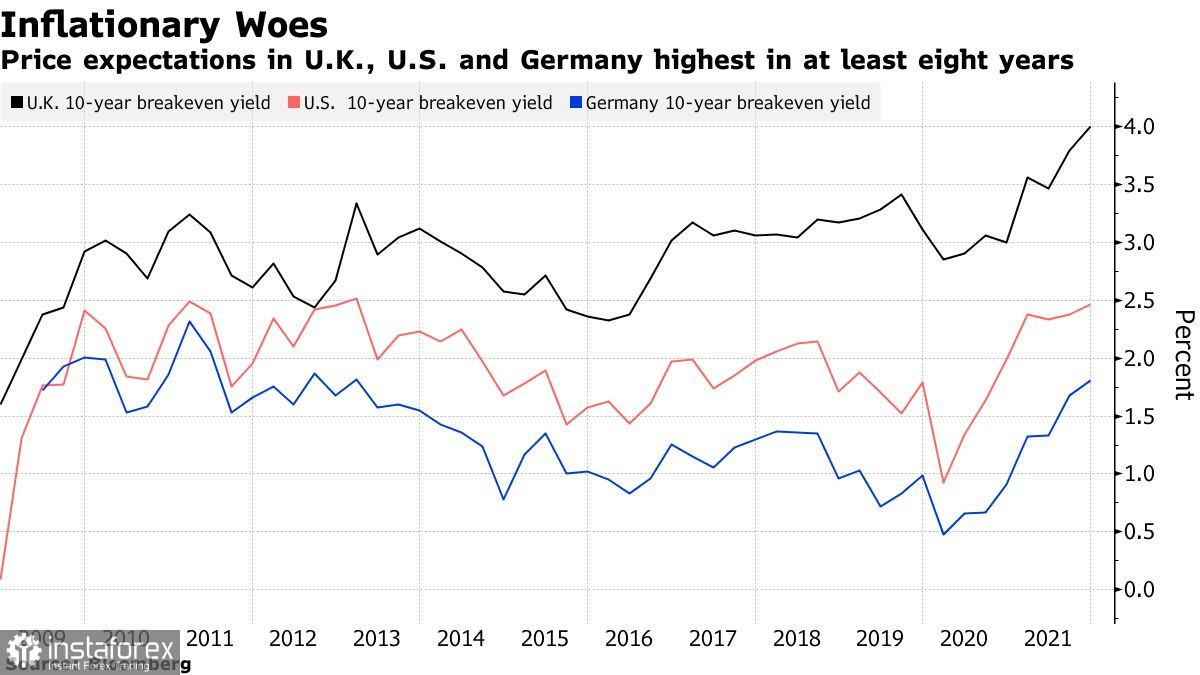

Dans un autre registre, des signes sont apparus indiquant que la reprise mondiale s'accélère, ce qui relance le thème de la reflation. Cette question s'est d'abord estompée à la mi-mai de cette année, lorsque les responsables de la Fed ont commencé à discuter ouvertement de la réduction des achats d'obligations. Mais aujourd'hui, la situation a changé et les investisseurs ne croient plus vraiment à ce que dit la banque centrale. En outre, la croissance de l'IPC se détériore encore davantage en raison des perturbations de la chaîne d'approvisionnement et des fortes hausses des prix de l'énergie.

L'indice Bloomberg des matières premières au comptant, qui suit les contrats à terme pour 23 matières premières, a atteint un niveau record mardi, gagnant plus de 30 % cette année.

Compte tenu de ces éléments, beaucoup sont convaincus que la Fed réduira ses programmes de relance en novembre, même si beaucoup de choses dépendront encore des données du marché du travail pour le mois de septembre. En cas de nouvel effondrement des données, la Fed sera contrainte de prolonger ses mesures. Mais si les chiffres sont meilleurs que prévu, la banque centrale annoncera immédiatement une réduction des mesures de relance.

Les enjeux d'un resserrement de la politique monétaire augmentent également au Royaume-Uni. Et il est possible qu'après les dernières données sur l'inflation dans l'UE, la Banque centrale européenne en fasse autant.

En ce qui concerne les statistiques, Eurostat a indiqué mercredi que les ventes au détail dans la zone euro ont augmenté moins que prévu en août. L'indice a augmenté de 0,3 % en glissement mensuel au lieu des 0,8 % prévus. Sur une base annuelle, les ventes au détail sont restées inchangées.

Les ventes ont sans doute atteint un pic après la levée des restrictions de quarantaine, mais si l'on exclut la croissance de septembre, les ventes au détail n'ont augmenté que de 0,2 % au troisième trimestre. La consommation personnelle pourrait également ralentir au quatrième trimestre en raison de la forte hausse des prix de l'énergie et de l'inflation, ainsi que du ralentissement de la reprise du PIB.

En Allemagne, les commandes manufacturières ont diminué plus que prévu, baissant de 7,7 % en glissement mensuel en août. Cela annule le gain de 4,9 % enregistré en juillet.

Pour en revenir aux États-Unis, ADP a indiqué que l'emploi dans le secteur privé a bondi de 568 000 en septembre, ce qui indique une reprise continue malgré un ralentissement marqué de la croissance de l'emploi. Il semble que les citoyens aient de moins en moins peur des problèmes liés au COVID-19, continuant à être actifs dans la recherche d'un emploi, ce qui crée la base pour une nouvelle augmentation des emplois dans les mois à venir.

La croissance plus forte que prévu des emplois dans le secteur privé a également été stimulée en partie par une augmentation marquée de l'emploi dans l'industrie des loisirs et de l'hospitalité, qui a créé 226 000 emplois. L'emploi dans l'industrie manufacturière a également augmenté de 102 000 personnes.

Vendredi, les États-Unis publieront à nouveau des données sur le marché du travail, et les économistes s'attendent à une augmentation de 488 000 emplois par mois. Ils prévoient également une baisse de 5,1 % du taux de chômage.

En ce qui concerne la paire EUR/USD, beaucoup de choses dépendent actuellement de 1,1530 car une baisse en dessous de ce niveau entraînera un nouvel effondrement vers 1,1480 et 1,1450. Mais si la cotation dépasse ce niveau, la paire fera un bond vers 1,1560, 1,1580 et 1,1610.

GBP

La livre a également chuté hier en raison de la faiblesse des statistiques macroéconomiques du Royaume-Uni. L'indice PMI de la construction serait tombé à 52,6 points en septembre, contre 55,2 points en août. Mais une lecture supérieure à 50,0 indique toujours une croissance.

Actuellement, beaucoup de choses dépendent du niveau de 1,3540, car une baisse en dessous de ce seuil entraînera une chute vers 1,3490 et 1,3420. Mais si la cotation saute au-dessus de ce niveau, la paire remontera à 1,3650 et 1,3690.