Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La réticence des indices boursiers américains à poursuivre le rallye après la réunion du FOMC en juin et les risques accrus de chute du Brent en dessous de la barre psychologiquement importante de 40 $ le baril ont quelque peu refroidi la ferveur des «ours» pour l'USD / RUB. Jusqu'à présent, la Fed n'utilisera pas l'expérience japonaise pour contrôler les rendements obligataires, ce qui pourrait mettre un terme à la hausse des taux du marché de la dette et inspirer les carry traders. Les prévisions de restauration de la production pétrolière américaine de 20% à la fin août indiquent que le rallye de l'or noir en mai était excessif. Le moment est venu de corriger. Cependant, les fans du rouble ne sont pas gênés par une légère détérioration de l'arrière-plan externe; ils sont prêts à utiliser des pots-de-vin pour faire du shopping.

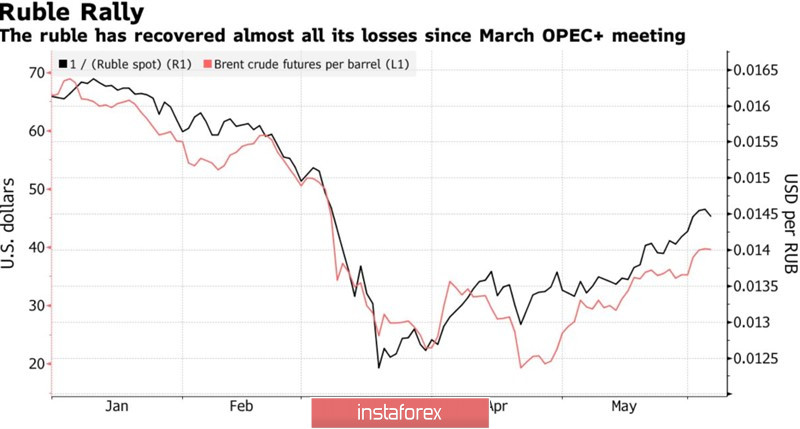

Le pétrole et le carry-trade étaient les principaux amis des Bears à USD / RUB à la fin du printemps. La corrélation entre le Brent et le taux russe a considérablement augmenté et l'accord OPEP + visant à réduire la production, à réduire la production de pétrole de schiste aux États-Unis et à rétablir la demande mondiale a poussé l'or noir à son plus haut niveau depuis début mars. Dans le même temps, des rumeurs grandissent sur le marché selon lesquelles le pétrole augmentait trop rapidement en réponse à un rallye épique sur le marché boursier américain. Goldman Sachs prévoit une correction de la teneur en mer du Nord à 35 $ le baril, ce qui devrait entraîner un recul de l'USD / RUB.

Dynamique du pétrole et du rouble

L'appréciation du rouble et la baisse la plus rapide de la volatilité sur les marchés émergents depuis 2011 ont inspiré les fans du jeu pour les différences. Depuis le début du deuxième trimestre, l'efficacité des investissements dans les actifs russes dans le cadre du carry-trade s'est élevée à 21%, et l'intention de la Banque de Russie de poursuivre le cycle d'assouplissement de la politique monétaire ne fait que nourrir l'intérêt pour le rouble. Elvira Nabiullina suggère de réduire le taux directeur d'au moins 1 pp de 5,5% à 4,5%, mais les grandes banques estiment que le régulateur ira encore plus loin. La faiblesse de la demande intérieure et le renforcement de la monnaie nationale rendent difficile le retour de l'inflation à l'objectif de 4%, de sorte que le principal taux d'intérêt, selon Citi, BofA Merrill Lynch et Deutsche Bank, pourrait tomber à 3-4%.

Le rouble, comme les autres monnaies des pays en développement, est soutenu par des flux de liquidités bon marché et la politique monétaire ultra-douce des banques centrales mondiales. Malgré la réticence à viser les rendements, la Fed a l'intention d'acheter 120 milliards de dollars d'obligations du Trésor et hypothécaires par mois dans le cadre du QE et de maintenir le taux des fonds fédéraux à 0-0,25%, au moins jusqu'à la fin de 2022. Selon Citi, l'augmentation d'urgence actuelle Le programme d'achat d'actifs de 600 milliards d'euros de la BCE n'est pas suffisant pour absorber la relance budgétaire de l'UE. D'ici la fin de l'année, une expansion du QE européen est à prévoir.

À mon avis, les pots-de-vin sur les marchés boursiers et de l'or noir seront de courte durée. Les producteurs de pétrole américains ont considérablement réduit leurs investissements commerciaux et un retour aux niveaux précédents de production de schiste semble problématique. Donald Trump n'est pas rentable à la veille de l'élection présidentielle, de sorte que le S&P 500 tombe en panne. En conséquence, des retraits sur l'USD / RUB dans le sens de 70.15, 70.85 et 70.1 permettront d'augmenter les shorts. Près de ces marques se trouvent des moyennes mobiles et des niveaux de pivot importants.

Graphique journalier USD / RUB