Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Zum Ende der gestrigen regulären Handelssitzung schlossen die US-Aktienindizes im Minus. Der S&P 500 fiel um 0,33%, der Nasdaq 100 sank um 0,53% und der Dow Jones Industrial Average ging um 0,05% zurück.

Die Aktien vieler Unternehmen fielen, nachdem die USA Zölle auf Automobilhersteller verhängt hatten, was die Befürchtungen eines sich verschärfenden Handelskrieges verstärkte und die Daten aufwog, die ein schnelleres als erwartetes Wachstum der weltgrößten Volkswirtschaft zeigten.

Investoren stürmten, um Vermögenswerte im Zusammenhang mit der Automobilindustrie zu verkaufen, aus Angst vor sinkender Rentabilität und möglichen Störungen in den Lieferketten. Eine deutliche weitere Eskalation des Handelskonflikts könnte zu einer globalen Rezession führen, da Unternehmen gezwungen sein könnten, Investitionen zu kürzen und Arbeitsplätze abzubauen. Die Auswirkungen der Zölle sind über den Automobilsektor hinaus spürbar. Auch die Metallindustrie, Elektronikhersteller und landwirtschaftliche Unternehmen stehen vor Unsicherheit und steigenden Kosten. Dies schafft eine nervöse Stimmung an den Finanzmärkten und schwächt das Vertrauen der Investoren.

Trotz der Sorgen um den Handelskrieg zeigten US-Wirtschaftsdaten Anzeichen von Widerstandsfähigkeit. Das BIP-Wachstum übertraf die Prognosen und deutete auf eine starke Binnennachfrage hin. Viele Ökonomen glauben jedoch, dass die positiven Daten nur vorübergehend sein könnten und nicht ausreichen werden, um die langfristigen negativen Auswirkungen der Handelsstreitigkeiten auszugleichen.

Mit nur noch wenigen Tagen bis zum Quartalsende—das sich zum schlechtesten für den S&P 500 seit 2023 entwickelt—verstärkt sich die Marktangst. Automobilgiganten von Toyota Motor Corp. über Mercedes-Benz Group AG bis zu General Motors Co. wurden getroffen, ebenso wie AppLovin Corp. Unterdessen lösten die Anleihemärkte neue Inflationsbedenken aus, da die kurzfristigen Treasury-Renditen die der langfristigen Schulden überstiegen.

Es ist bemerkenswert, dass Präsident Donald Trump eine Exekutivverordnung unterzeichnet hat, die einen 25%igen Tarif auf importierte Autos auferlegt, und strengere Strafen für die EU und Kanada angekündigt hat, falls sie sich gegen die USA verbünden. Dieser Schritt überschattete die Daten, die zeigten, dass die US-Wirtschaft im vierten Quartal schneller gewachsen ist als zuvor geschätzt. Die Inflationsrate wurde nach unten korrigiert.

Heute wird ein weiteres Paket wichtiger Inflationsdaten erwartet, das Aufschluss über den Preisdruck und die wirtschaftliche Aktivität geben wird, bevor Trump seine Ankündigung geplanter Vergeltungszölle am 2. April machen will, die er als "Amerikas Befreiungstag" bezeichnet hat. Die allgemeine Unsicherheit über die Auswirkungen der Zölle auf die Inflation erklärt, warum die Fed-Offiziellen letzte Woche die Zinssätze unverändert ließen.

Offensichtlich bleibt in diesem Umfeld die Nachfrage nach Risikoanlagen recht zurückhaltend. Nur Nachrichten über eine deutliche Verlangsamung des Preisauftriebs in den USA—deutlich unter den Prognosen der Ökonomen—könnten neue Käufe auf den Aktienmärkten auslösen.

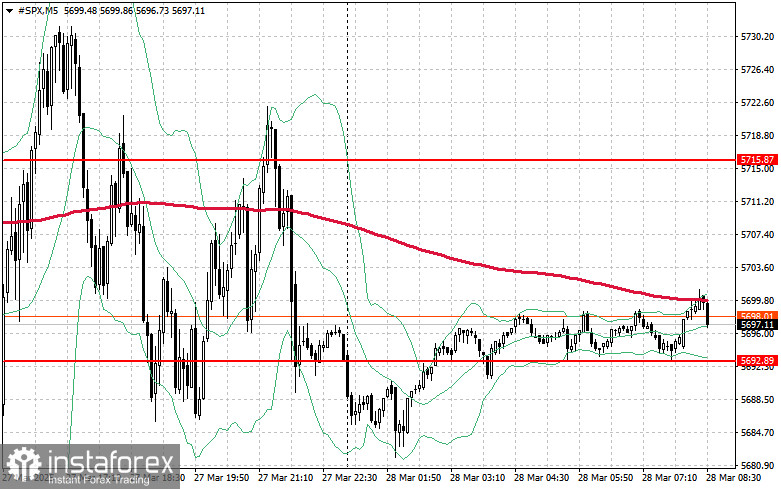

Was den technischen Ausblick auf den S&P 500 betrifft, bleiben die Erholungsbemühungen herausfordernd. Die Hauptaufgabe der Käufer wird es heute sein, den nächsten Widerstand bei $5715 zu durchbrechen. Dies würde das weitere Wachstum unterstützen und den Weg für einen Anstieg auf das nächste Niveau bei $5740 ebnen. Ein ebenso wichtiges Ziel für die Bullen wird es sein, die Kontrolle über $5766 zurückzugewinnen, was ihre Position weiter stärken würde. Sollten fallender Risikoappetit den Index nach unten bewegen, müssen Käufer in der Nähe von $5692 eingreifen. Ein Durchbruch unter dieses Niveau würde den Index wahrscheinlich zurück auf $5642 treiben und den Weg zu $5612 öffnen.