Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

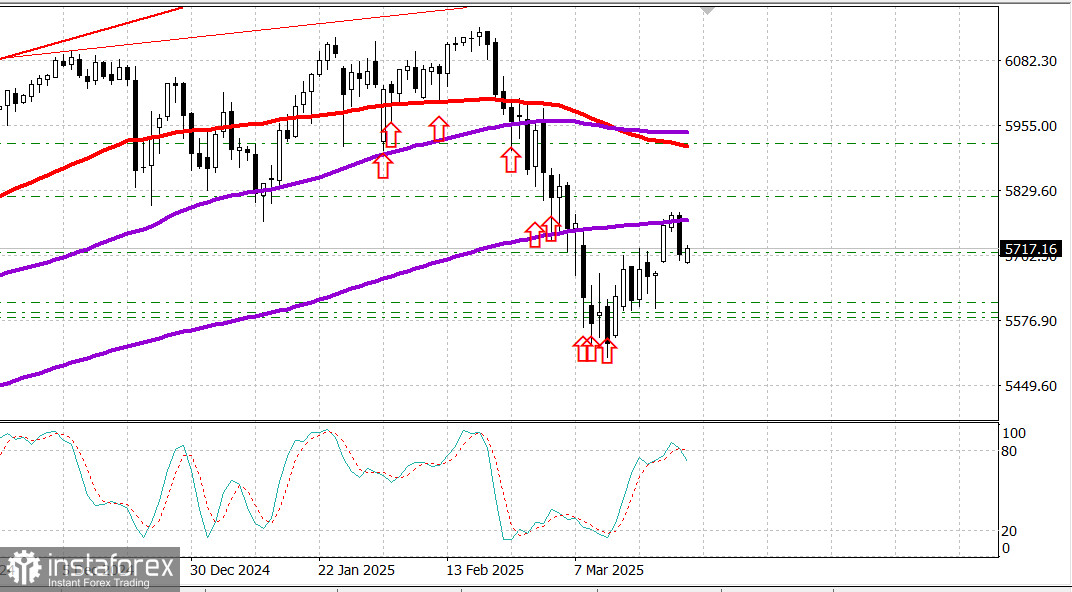

S&P 500

Überblick für den 27. März

Der US-Markt fiel aufgrund erneuter Zolldrohungen und wirtschaftlicher Unsicherheit.

Wichtige US-Indizes am Mittwoch: Dow: -0,3 %, NASDAQ: -2,0 %, S&P 500: -1,1 %, S&P 500: 5.712, Handelsspanne: 5.500–6.000.

Der Aktienmarkt beendete die Sitzung in den roten Zahlen über alle wichtigen Indizes hinweg.

Der Dow Jones Industrial Average sank um 0,3 %, der S&P 500 verlor 1,1 % und der Nasdaq Composite fiel um 2,0 %.

Die heutigen Kursbewegungen drückten den S&P 500 wieder unter seinen 200-Tage-Durchschnitt (5.756), und der Dow, der erst einen Tag zuvor im Jahresverlauf ins Plus gedreht hatte, kehrte für 2025 in den negativen Bereich zurück.

Es gab Anzeichen für ein frühes Kaufinteresse, aber zunehmende Verluste bei den Mega-Cap-Aktien übten weiterhin Druck auf die Indizes aus.

Der Verkauf intensivierte sich sowohl in diesem Segment als auch über den breiteren Markt hinweg nach Berichten, dass Präsident Trump 25 %-Zölle auf importierte Automobile ankündigen werde. Dieser Schritt dürfte die Autopreise erheblich beeinflussen und wichtige US-Partner wie Kanada, Mexiko und Europa treffen.

Tesla (TSLA 272,06, -16,08, -5,6%) führte den Rückgang an und gab nach einer starken Erholung von einem schwachen Start ins Jahr 2025 nach. Die Tesla-Aktien sind in dieser Woche noch um 9,4 % gestiegen, aber seit Jahresbeginn um 32,6 % gefallen.

NVIDIA (NVDA 113,76, -6,93, -5,7%) und andere Chiphersteller verzeichneten ebenfalls starke Verluste. Es gab Berichte, dass die USA mehr als 50 chinesische Unternehmen auf ihre Export-Blacklist für hochentwickelte Chips gesetzt haben, während die FT berichtete, dass neue chinesische Vorschriften die Verkaufszahlen von NVIDIA in der Region treffen könnten.

Der PHLX Semiconductor Index (SOX) schloss mit einem Minus von 3,3 %. Die Verkaufswelle belastete stark den Informationstechnologiesektor im S&P 500, der als schlechtester Performer der Sitzung abschloss.

Als nächstes folgten Verluste im Bereich Kommunikation (-2,0 %) und zyklische Konsumgüter (-1,7 %).

Im Gegensatz dazu erzielten Konsumgüter des täglichen Bedarfs (+1,4 %) und Versorger (+0,7 %), die als defensive Sektoren gelten, die größten Gewinne und spiegelt den risikoscheuen Ton des Tages wider.

Andernorts schloss der Treasury-Markt mit moderaten Verlusten. Die Rendite für 10-jährige Anleihen stieg um 3 Basispunkte auf 4,34 %, während die Rendite für 2-jährige Anleihen um 1 Basispunkt auf 4,01 % stieg. In diesem Zusammenhang verzeichnete die heutige Auktion von 5-jährigen Anleihen im Wert von 70 Milliarden Dollar eine schwächere Nachfrage als das 2-jährige Angebot von gestern, aber die Marktreaktion blieb gedämpft.

Performance seit Jahresbeginn: Dow Jones Industrial Average: -0,2 %, S&P 500: -2,9 %, S&P Midcap 400: -4,2 %, Nasdaq Composite: -7,3 %, Russell 2000: -7,0 %

Übersicht über Wirtschaftsdaten: MBA Weekly Mortgage Applications Index: -2,0 % (vorher: -6,2 %) Aufträge für langlebige Güter im Februar: +0,9 % (Konsens: -1,2 %); vorheriger Wert von +3,1 % auf +3,3 % revidiert Aufträge für langlebige Güter ohne Transport: +0,7 % (Konsens: +0,1 %); vorheriger Wert von 0,0 % auf +0,1 % revidiert

Die wichtigste Erkenntnis aus dem Bericht ist, dass die Bestellungen für langlebige Güter stärker als erwartet ausgefallen sind. Allerdings wurde die positive Schlagzeile durch einen Rückgang der Geschäftsausgaben relativiert, wie ein Rückgang von 0,3 % bei den Bestellungen für nicht militärische Investitionsgüter ohne Flugzeuge zeigt.

Mit Blick auf den Donnerstag werden die Marktteilnehmer die folgenden Daten erhalten:

8:30 Uhr ET:

BIP für das vierte Quartal (dritte Schätzung; Konsens: 2,3 %, vorher: 2,3 %)

BIP-Deflator für das vierte Quartal (dritte Schätzung; Konsens: 2,4 %, vorher: 2,4 %)

Wöchentliche Erstanträge auf Arbeitslosenunterstützung (Konsens: 225.000; vorher: 223.000)

Fortlaufende Anträge auf Arbeitslosenunterstützung (vorher: 1,892 Millionen)

Vorläufige Handelsbilanz für Waren im Februar (vorher: -153,3 Milliarden Dollar)

Vorläufige Einzelhandelslagerbestände für Februar (vorher: -0,1 %)

Vorläufige Großhandelslagerbestände für Februar (vorher: +0,7 %)

10:00 Uhr ET:

Ausstehende Hausverkäufe für Februar (Konsens: +2,9 %; vorher: -4,6 %)

10:30 Uhr ET:

Wöchentliche Erdgasbestände (vorher: +9 Milliarden Kubikfuß)

Energiewirtschaft: Brent Crude: 73,70 $ — Öl hält sich trotz Anzeichen von Schwäche in der US-Wirtschaft auf einem Ein-Monats-Hoch.

Fazit: Trotz des signifikanten Rückgangs von gestern bleibt der positive Trend auf dem US-Markt intakt. Es wird empfohlen, bei Kursschwächen Long-Positionen zu halten. Wenn Sie noch nicht im S&P 500 investiert sind, können Sie das SPX-Instrument zu den aktuellen Kursen kaufen.