Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

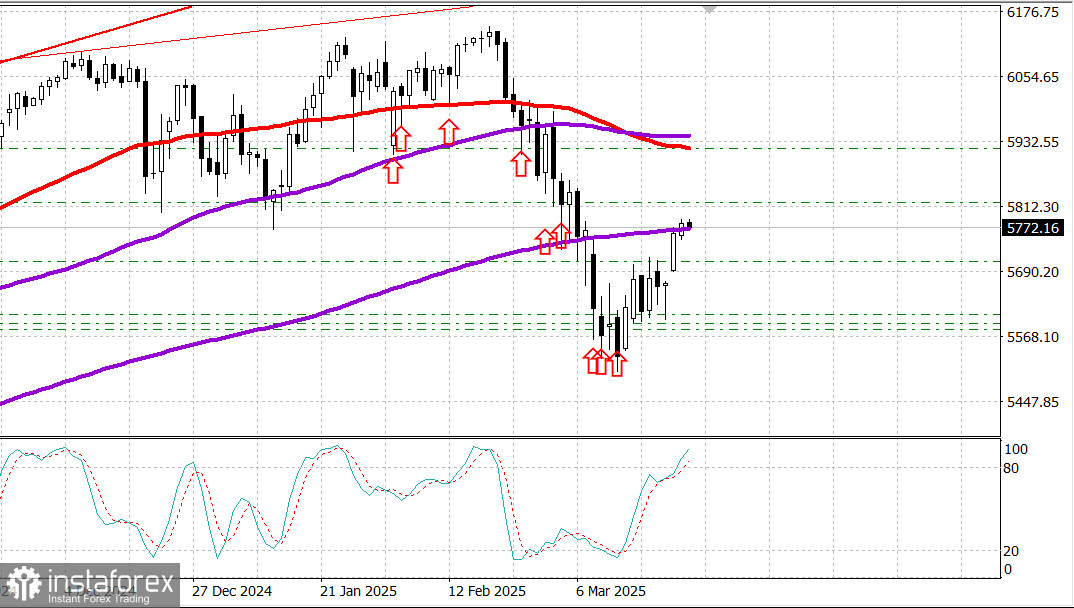

S&P500

Aktualisierung des Aktienmarkts am 26. März

Überblick über die US-Aktienindizes am Dienstag:

* Dow +0%, NASDAQ +0,5%,

* S&P 500 +0,2%,

* Der S&P 500 handelt jetzt bei 5.777 in einem Bereich von 5.500 bis 6.000

Die großen Aktienindizes schlossen zum dritten Mal in Folge höher. Diese Kursbewegung trieb den S&P 500 über seinen 200-Tage-Durchschnitt (5.754). Die Bewegungen waren jedoch moderat und wurden hauptsächlich durch das Wachstum der Mega-Cap-Aktien getrieben.

Die allgemeine Marktstimmung war durch eine negative Ausrichtung geprägt, da Marktteilnehmer Bedenken hinsichtlich der US-Handelspolitik und des Wirtschaftswachstums in Betracht zogen. Letztere wurden durch enttäuschende wirtschaftliche Frühdaten ausgelöst.

Der Consumer Sentiment Index zeigte einen vierten Rückgang in Folge. Der Expectations Index fiel auf seinen niedrigsten Stand (65,2) seit 12 Jahren, aufgrund von Bedenken hinsichtlich der zukünftigen Beschäftigungs- und Inflationsaussichten, was den Rückgang vorantrieb.

In einem separaten Bericht stiegen die Verkäufe neuer Häuser im Februar um moderate 1,8% im Monatsvergleich, jedoch machten teurere Häuser einen kleineren Prozentsatz der Verkäufe aus als im Vormonat. Im Nachrichtenbereich rund um den Immobilienmarkt trugen enttäuschende Erträge und Prognosen von KB Home (KBH 58,57, -3,22, -5,2%) gestern zur negativen Tendenz bei.

Die Aktie von KB Home erreichte ein 52-Wochen-Tief, nachdem der Bauunternehmer für das erste Quartal Erträge unter den Konsensschätzungen meldete und seine Umsatzprognose für das Geschäftsjahr 2025 gesenkt hatte, was die Bedenken über den sich verschärfenden Abschwung im Immobilienmarkt befeuerte. Dies geschah weniger als eine Woche, nachdem ihr Konkurrent Lennar (LEN 117,74, +0,18, +0,2%) eine schwache EPS- und Lieferprognose für das zweite Quartal 2025 veröffentlichte.

Staatsanleihen legten weiter zu, ein weiteres Zeichen für Bedenken hinsichtlich des Wachstums. Die Rendite der 10-jährigen Anleihen fiel um zwei Basispunkte auf 4,31%, während die Rendite der 2-jährigen Anleihen um drei Basispunkte auf 4,00% sank. Infolgedessen sah sich der gestrige Verkauf von 2-jährigen Anleihen im Wert von 69 Milliarden Dollar einer starken Nachfrage gegenüber.

Seit Jahresbeginn: Dow Jones Industrial Average: +0,1% S&P 500: -1,8% S&P Midcap 400: -3,6% Nasdaq Composite: -5,4% Russell 2000: -6,0%

Wirtschaftskalender am Dienstag

* FHFA House Price Index für Januar: 0,2%; vorher revidiert von 0,4% auf 0,5%* S&P Case-Shiller Home Price Index für Januar: 4,7% (Konsens 4,6%); vorher 4,5%* Consumer Sentiment Index für März: 92,9 (Konsens 94,2); vorher revidiert von 98,3 auf 100,1

Die wichtigste Erkenntnis aus dem Bericht ist, dass der Rückgang des Vertrauens hauptsächlich durch einen verschlechterten Ausblick für die Verbraucher verursacht wurde, der durch Bedenken hinsichtlich der Inflation und der zukünftigen Beschäftigungsaussichten genährt wurde, letztere erreichten ein 12-Jahres-Tief. Dies könnte zu einer Reduzierung der diskretionären Ausgaben führen.

* Neue Hausverkäufe im Februar: 676k (Konsens 680k); vorher revidiert von 675k auf 664k

Die wichtigste Erkenntnis aus dem Bericht ist, dass die Verkäufe neuer Häuser im Februar von niedrigeren Hypothekenzinsen profitierten, aber die Erschwinglichkeitsbeschränkungen das Wachstum weiterhin begrenzten, da teurere Häuser einen geringeren Prozentsatz neuer Hausverkäufe ausmachten als im Vormonat.

Wirtschaftskalender am Mittwoch

* 7:00 Uhr ET: MBA Mortgage Weekly Index (vorher -6,2%)* 8:30 Uhr ET: Bestellungen langlebiger Güter im Februar (Konsens -1,2%; vorher 3,1%) und Bestellungen langlebiger Güter ohne Transport (Konsens 0,1%; vorher 0,0%)* 10:30 Uhr ET: Wöchentliche Rohölbestände (vorher +1,75 M)

Energiemarkt

Brent Crude Öl wird jetzt bei 73,20 $ gehandelt. Der Preis ist in zwei Tagen um 2 $ gestiegen, angetrieben von einem gewissen Optimismus auf dem US-Markt.

Schlussfolgerung

Trotz klarer Anzeichen für Schwäche in der US-Wirtschaft wird der Markt wahrscheinlich versuchen, eine Wachstumswelle zu starten. Unser Ziel für den S&P 500 Index ist 6.000. Weiterhin beim Kursrückgang kaufen.