Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

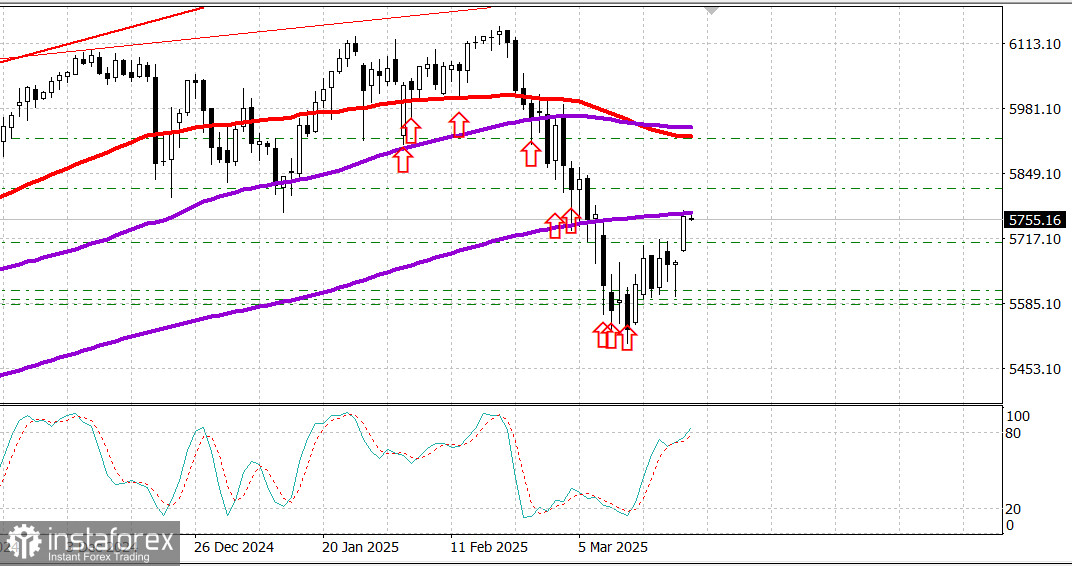

S&P500

Marktupdate am 25. März

Übersicht über den US-Aktienmarkt am Montag:

- Dow +1,4%,

- NASDAQ +2,3%,

- S&P 500 +1,8%,

- S&P 500 handelt bei 5.767 in einem Bereich von 5.500 bis 6.000

Der Aktienmarkt erholte sich aufgrund von Optimismus über Nachrichten, dass die Trump-Regierung möglicherweise einen gemessenen Ansatz bei den bevorstehenden Zöllen verfolgen könnte, die am 2. April in Kraft treten sollen.

In diesem Zusammenhang stieg der S&P 500 Index um 1,8% und schloss auf einem Zwei-Wochen-Hoch über seinem gleitenden 200-Tage-Durchschnitt (5.752), während der Dow Jones Industrial Average um 1,4% zulegte und der Nasdaq Composite um 2,3% stieg.

Technologiewerte führten die Rallye an, vor allem jene, die Anfang 2025 verkauft wurden. Tesla (TSLA 278,39, +29,68, +11,9%) und NVIDIA (NVDA 121,41, +3,71, +3,2%) stachen in dieser Hinsicht hervor. Die Tesla-Aktien liegen in diesem Jahr immer noch 31,1% niedriger, während NVIDIA seit Jahresbeginn um 9,6% gesunken ist.

Positive Wirtschaftsdaten stärkten zusätzlich die Stimmung. Der vorläufige US-Services-PMI für März stieg von 51,0 im Februar auf 54,3 und überlagerte den Rückgang des vorläufigen US-Manufacturing-PMI für März, der von 52,7 im Februar auf 49,8 fiel.

Die anhaltende Rallye ließ zehn der 11 S&P 500 Sektoren höher notieren, wobei acht von ihnen Gewinne von über 1,0% verzeichneten. Am Anleihenmarkt stieg die Rendite von US-Staatsanleihen, was darauf hindeutet, dass die Investoren wieder risikobereit sind.

Die Rendite für 10-jährige Anleihen stieg um acht Basispunkte auf 4,33%.

Seit Jahresbeginn: Dow Jones Industrial Average: +0,1% S&P 500: -1,9% S&P Midcap 400: -3,3% Russell 2000: -5,4% Nasdaq Composite: -5,8%

Wirtschaftskalender am Montag: März US Manufacturing PMI (Vorabschätzung): 49,8; vorher: 52,7 März US Services PMI (Vorabschätzung): 54,3; vorher: 51,0

Am Dienstag werden Marktteilnehmer folgende Daten erfahren: 9:00 Uhr ET: Januar FHFA House Price Index 9:00 Uhr ET: Januar S&P Case-Shiller Home Price Index 10:00 Uhr ET: März Consumer Sentiment Index 10:00 Uhr ET: Februar New Home Sales

Energie

Brentöl bei $73,10, gestiegen um etwa $1 in 24 Stunden. Rohöl notiert höher aufgrund von Optimismus über den verbesserten Zustand der US-Wirtschaft und einigen positiven Nachrichten zu Trumps Zöllen.

Fazit

Der US-Aktienmarkt hat ein klassisches Muster für den Beginn eines neuen Aufwärtstrends gebildet. Wir planen, Long-Positionen mindestens zu halten, bis der S&P 500 Index 6.000 erreicht, aber wenn alles gut läuft, möglicherweise weiter. Wenn Sie nicht im US-Markt sind, ist jetzt ein guter Zeitpunkt, um in den S&P 500 zu investieren.