Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

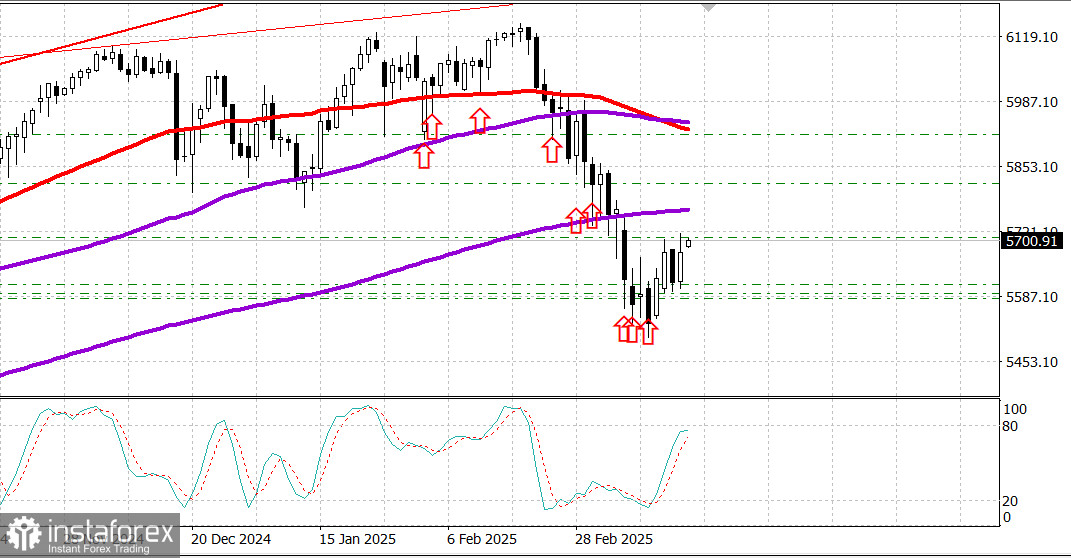

S&P500

Überblick für den 20. März

Der US-Markt erlebte einen Aufschwung, da die Fed die Zinssätze unverändert ließ.

Wichtige US-Indizes am Mittwoch: Dow: +0,9%, NASDAQ: +1,4%, S&P 500: +1,1% (S&P 500: 5.675, Handelsspanne: 5.500–6.000).

Der US-Aktienmarkt verzeichnete zur Wochenmitte Kursgewinne. Optimismus herrschte zu Handelsbeginn, und das Kaufinteresse nahm nach der FOMC-Entscheidung um 14:00 Uhr ET und der anschließenden Pressekonferenz von Fed-Chef Jerome Powell zu.

Die Hauptindizes schlossen nahe ihrer Session-Hochs, nachdem das Federal Open Market Committee einstimmig beschlossen hatte, die Zinssätze unverändert zu lassen und die Zielspanne nach der Abstimmung bei 4,25%–4,50% zu halten.

Fed-Gouverneur Christopher Waller äußerte abweichende Meinungen – nicht bezüglich der Zinsentscheidung selbst, sondern des Tempos der Bilanzreduktion. Sein Vorschlag, das derzeitige Tempo des Wertpapierabbaus der Fed beizubehalten, wurde abgelehnt, da das Komitee beschloss, den monatlichen Verkauf von Staatsanleihen ab dem 1. April von 25 Milliarden auf 5 Milliarden zu verlangsamen, während die Obergrenze für hypothekenbesicherte Wertpapiere bei 35 Milliarden beibehalten wurde.

Die Anweisung des Komitees erkannte auch die wachsende wirtschaftliche Unsicherheit an, betonte jedoch, dass die Fed auf beide Aspekte ihres Doppelmandats achte.

Die neuesten Wirtschaftsprognosen (SEP) machen den Ausblick schwieriger.

Die Fed senkte ihre BIP-Wachstumsprognose für 2025 von 2,1% auf 1,7%. Gleichzeitig erhöhte sie ihre PCE-Inflationsprognose von 2,5% auf 2,7% (Kern-PCE stieg von 2,5% auf 2,8%). Dennoch blieb die mittlere Projektion für den Leitzins bei 3,9%, was Erwartungen für zwei Zinssenkungen in diesem Jahr impliziert.

Schwächere Wachstumsprognosen bei gleichbleibend robusten Inflationsprognosen deuten darauf hin, dass die Fed sich auf hartnäckige Inflation konzentriert, anstatt auf das verlangsamte Wachstum.

Bei seiner Pressekonferenz wiederholte Fed-Chef Jerome Powell, dass es keine Eile gebe, den geldpolitischen Kurs der Fed anzupassen. Er warnte, dass es sehr schwierig sei, mit Sicherheit zu sagen, inwieweit die Inflation von Zöllen im Vergleich zu anderen Faktoren herrührt.

Powell schlug vor, dass das Basisszenario davon ausgeht, dass zollbedingte Inflationsdrucke vorübergehend sein werden, und fügte hinzu, dass die letzte Einführung von Zöllen auch zu kurzfristigen Preisanstiegen führte.

Large-Cap-Aktien führten die Rally an, nachdem sie sich vom gestrigen Rückgang erholt hatten. Der Vanguard Mega Cap Growth ETF (MGK) schloss um 1,4% höher.

Ein starker Rückgang der Anleiherenditen unterstützte ebenfalls die Aktienkurse. Die Rendite der 10-jährigen Staatsanleihen fiel um 3 Basispunkte auf 4,26%. Die Rendite der 2-jährigen Staatsanleihe sank um 6 Basispunkte auf 3,98%.

Jahresleistung bis heute:

Dow Jones Industrial Average: -1,4%, S&P 500: -3,5%, S&P Midcap 400: -4,4%, Russell 2000: -6,6%, Nasdaq Composite: -8,1%

Überblick über Wirtschaftsdaten:

Wöchentliche MBA-Hypothekanträge: -6,2% (vorher: +11,2%)

EIA-Rohölbestände: +1,75 Mio. Barrel (vorher: +1,45 Mio. Barrel)

Vorausschau auf Donnerstag, die Marktteilnehmer erhalten folgende Daten:

8:30 Uhr ET:

- Anfangsanträge auf Arbeitslosenhilfe (Konsens: 220 Tsd.; Vorher: 220 Tsd.)

- Andauernde Anträge auf Arbeitslosenhilfe (Vorher: 1,87 Mio.)

- Q4 Leistungsbilanzsaldo (Konsens: -334,0 Mrd. USD; Vorher: -131,4 Mrd. USD)

- Philadelphia Fed Index für März (Konsens: 10,0; Vorher: 18,1)

- 10:00 Uhr ET:

- Bestehende Eigenheimverkäufe für Februar (Konsens: 3,95 Mio.; Vorher: 4,08 Mio.)

- Frühindikatoren für Februar (Konsens: -0,2%; Vorher: -0,3%)

- 10:30 Uhr ET:

- Wöchentliche Erdgasbestände (Vorher: -62 Mrd. Kubikfuß)

Energiesektor: Brent-Öl: $71,10 – Öl ist nach der verbesserten Stimmung am US-Markt wieder über $71 gestiegen.

Fazit: Der US-Markt hat signalisiert, dass er die Korrektur beenden und eine neue Rally starten möchte. Doch es bestehen Zweifel, ob der S&P 500-Index die starke Widerstandsmarke von 6.000 durchbrechen kann – die Wahrscheinlichkeit, dieses Niveau zu erreichen, bleibt jedoch hoch. Es erscheint sinnvoll, Long-Positionen von den Unterstützungsniveaus aus zumindest bis zur Erreichung dieses Ziels zu halten.