Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Der kanadische Dollar beendet das Jahr mit einer pessimistischen Note, mit wenig Aussicht auf eine Umkehr seines Abschwächungstrends.

Vorläufige Daten zeigten, dass das kanadische BIP im November um 0,1% geschrumpft ist, nach einem Wachstum von 0,3% im Vormonat. Dies ist die erste negative Lesung des Jahres, und auch das Wachstum im Dezember wird voraussichtlich schwach sein. Das jährliche Wachstum wird auf 1,7% prognostiziert, was unter der Prognose der Bank of Canada von 2% liegt.

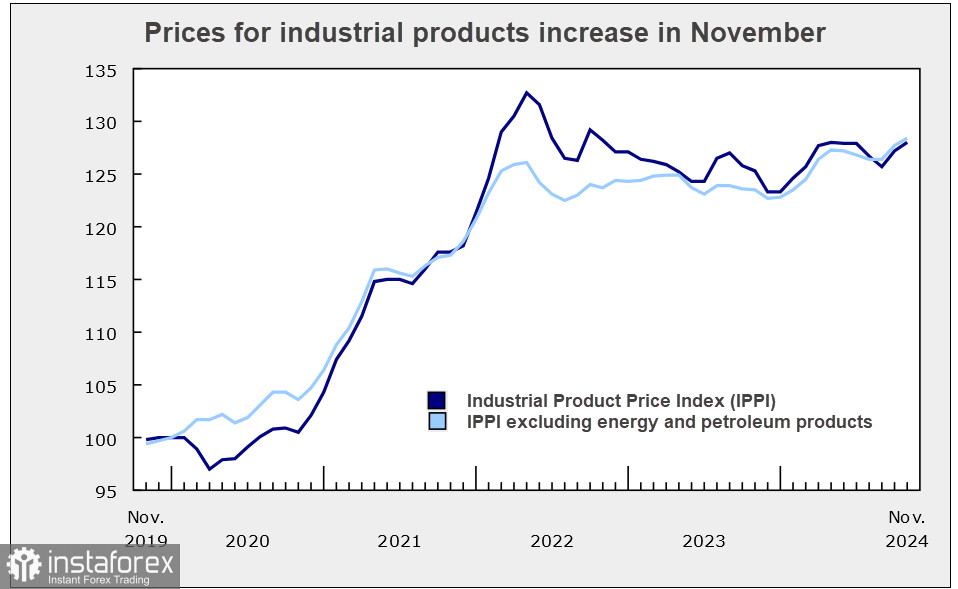

Zusätzlich stieg der Preisindex für Industrieprodukte im November um 0,6%, was einer jährlichen Rate von 2,2% entspricht. Dies deutet darauf hin, dass die Rohstoffpreise schneller steigen als die Verbraucherpreise, was das Vertrauen in die Kontrolle der Inflation nicht wesentlich stärkt.

Die Bank of Canada erwartete, dass das Wirtschaftswachstum anziehen würde, sobald die Inflation innerhalb des Zielbereichs von unter 3 % fiele. Um dies zu erleichtern, senkte die Bank ab Juni aggressiv die Zinssätze und reduzierte den Leitzins um 175 Basispunkte von einem Höchststand von 5 % auf 3,25 %. Allerdings hat die Wirtschaft nur träge darauf reagiert und verlangsamt sich weiterhin. Weitere Zinssenkungen könnten notwendig sein, um das Wachstum anzukurbeln, sind jedoch nur möglich, wenn die Inflation fest unter Kontrolle ist. Derzeit mangelt es an Vertrauen in dieses Ergebnis—die Gesamtinflation sank im September auf 1,6 %, stieg jedoch leicht auf 2,0 % im Oktober und 1,9 % im November. Aggressive Zinssenkungen könnten das Risiko bergen, die Inflation erneut anzufachen, ein Szenario, das sich die Bank of Canada nicht leisten kann.

Der derzeitige Zinsausblick deutet auf eine Pause im Januar hin, um die Ergebnisse des Jahres zu evaluieren, gefolgt von einer Fortsetzung der Zinssenkungen auf 2,25 % bis Ende 2025. Dies bedeutet eine zusätzliche Lockerung um 100 Basispunkte vom aktuellen Niveau, das bereits unter dem Satz der Federal Reserve liegt. Gleichzeitig erwarten die Märkte nur eine 25-Basispunkt-Senkung von der Fed. Infolgedessen begünstigen die Zinserwartungen eindeutig den US-Dollar, vergrößern die Zinsdifferenz und tragen zur weiteren Abschwächung des kanadischen Dollars bei.

Der gewählte US-Präsident Donald Trump kündigte schnell Pläne an, die Zollpolitik mit mehreren Ländern zu überarbeiten, wobei er speziell China, Kanada und Mexiko, die drei größten Warenlieferanten der USA, ins Visier nahm. Am Mittwoch erwähnte Trump Kanada erneut, diesmal zusammen mit Grönland und dem Panamakanal, und scherzte, dass die USA die Kontrolle über diese übernehmen könnten. In einem leichten Ton prognostizierte er, dass Kanada der 51. US-Bundesstaat werden könnte. Obwohl diese Aussagen keine direkten Drohungen sind, unterstreichen sie die Notwendigkeit für die kanadische Regierung unter Premierminister Justin Trudeau, die US-Zollpolitik ernst zu nehmen und eher Zugeständnisse in Betracht zu ziehen, als Vergeltungsmaßnahmen zu planen. Diese Bemerkungen tragen wenig dazu bei, Vertrauen bei kanadischen Investoren zu wecken.

Kanada steht am Rande einer politischen Krise. Laut Polymarket gibt es eine 42%ige Wahrscheinlichkeit, dass Premierminister Trudeau bis Februar zurücktritt, wobei diese Wahrscheinlichkeit bis April auf 74 % steigt. Viele glauben, Trudeau fehle die Kraft, die Interessen Kanadas in Verhandlungen mit Trump effektiv zu vertreten.

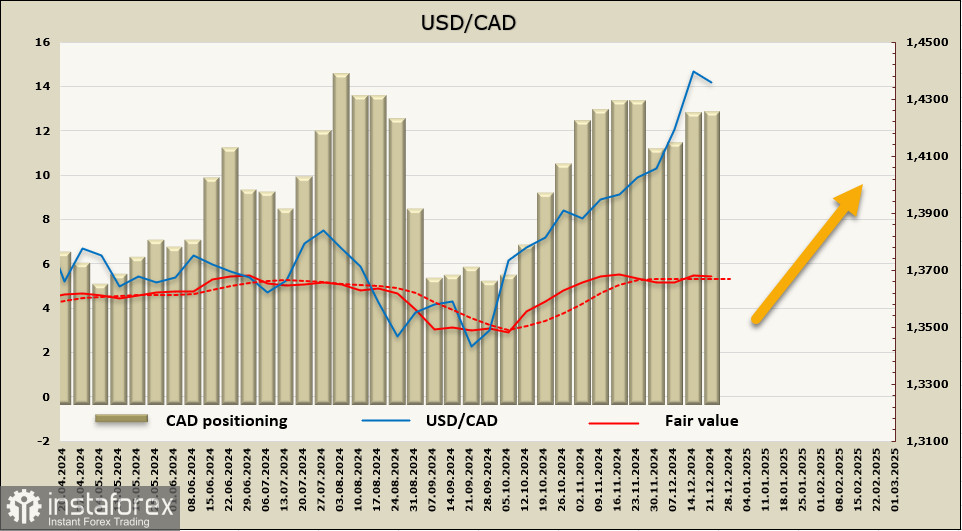

Die spekulative Positionierung beim kanadischen Dollar (CAD) blieb in der vergangenen Woche weitgehend unverändert und behält eine stark optimistische Perspektive. Obwohl der berechnete Preis etwas Schwung verloren hat, bleibt er immer noch über dem langfristigen Durchschnitt.

Wie letzte Woche erwartet, erlebte das USD/CAD-Paar eine leichte Korrektur von seinem Hoch am 19. Dezember. Diese Anpassung scheint eine technische Reaktion auf den überkauften Bereich zu sein. Es gibt derzeit wenig Grund für eine bedeutendere Korrektur. Unterstützung ist auf den 1.4210/20 Ebenen identifiziert, aber es ist unwahrscheinlich, dass das Paar diesen Bereich erreicht. Das Ziel bleibt der lokale Höchststand von März 2020, der bei 1.4667 liegt.