Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Es gibt nichts umsonst. Worauf setzten die EUR/USD-Bullen? Dass die Wirtschaft der Eurozone schnell wachsen würde und dass die jüngsten schwachen Geschäftsdaten nur vorübergehende Rückschläge waren? Dass Donald Trump aufhören würde zu twittern und das Nichterwähnen Europas in seiner Zollerklärung gute Nachrichten für den Euro wären? Dass die Europäische Zentralbank ihre Meinung zur Zinssenkung überdenken würde? Leider ist all das Wunschdenken. Daher ist es Zeit für das wichtige Währungspaar, zu seinem Abwärtstrend zurückzukehren.

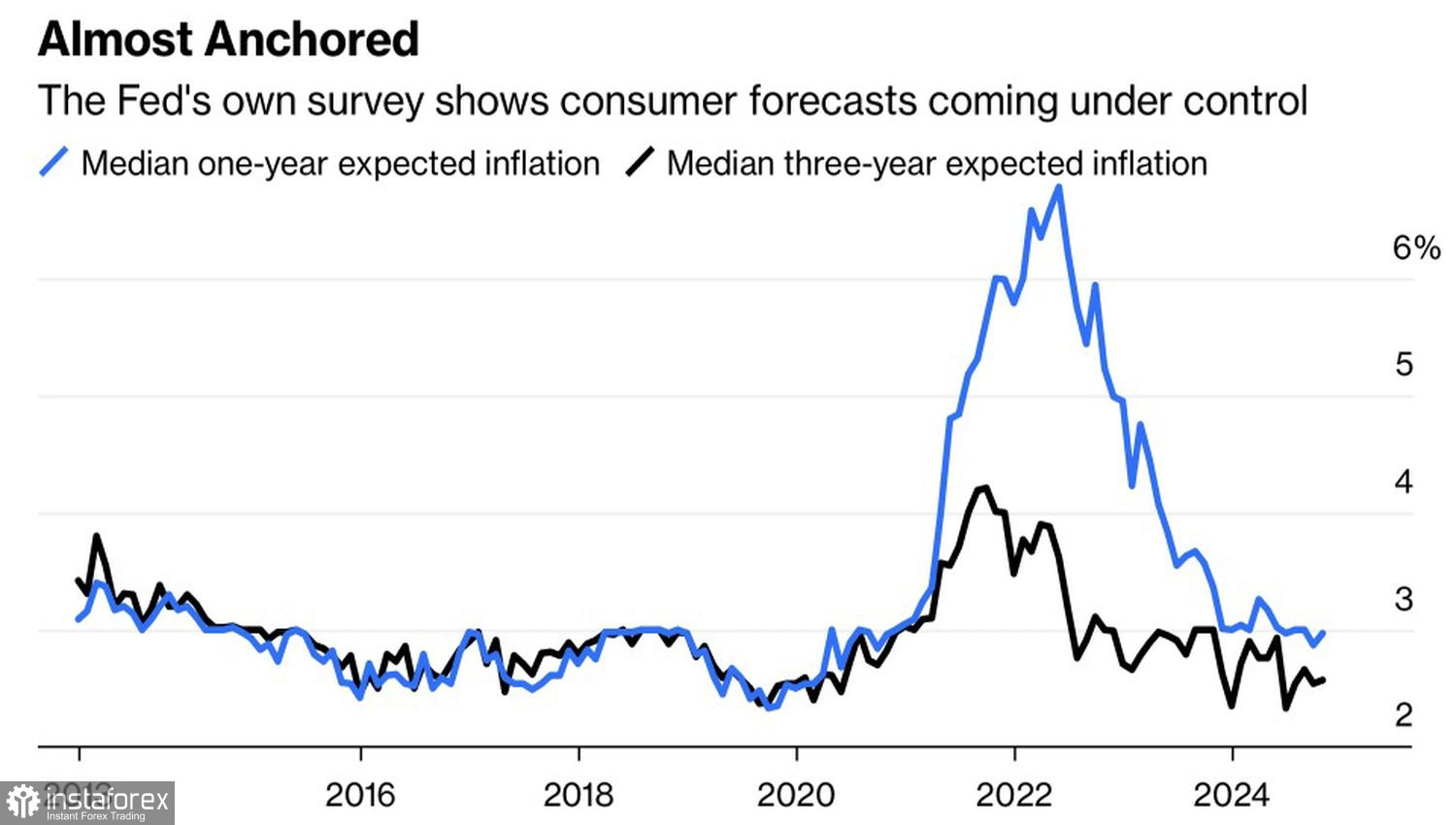

Trotz starker Daten vom US-Arbeitsmarkt und Erwartungen steigender Konsumentenpreise im November zeigen Derivate eine 86%ige Wahrscheinlichkeit für eine Zinssenkung des Federal Funds Rate beim FOMC-Treffen im Dezember. Der Grund? Wahrscheinlich wegen der Inflationsprognosen der Federal Reserve, die weiterhin stetig zurückgehen.

US-Inflationserwartungen

Glauben Sie mir – Donald Trump wird alles "richten". Seine Politik des fiskalischen Stimulus und der Handelszölle treibt die Preise in ähnlicher Weise in die Höhe, wie es die Pandemie und die damit verbundenen Lieferkettenstörungen taten. Ich fürchte eine Wiederholung der 1970er Jahre, als die Fed voreilig den Sieg über hohe Preise verkündete, nur um zu sehen, wie sich die Inflation beschleunigte, was sie zwang, die Zinserhöhungen wieder aufzunehmen. Wenn sich dieses Szenario entfaltet, wird die Stärke des US-Dollars bestehen bleiben.

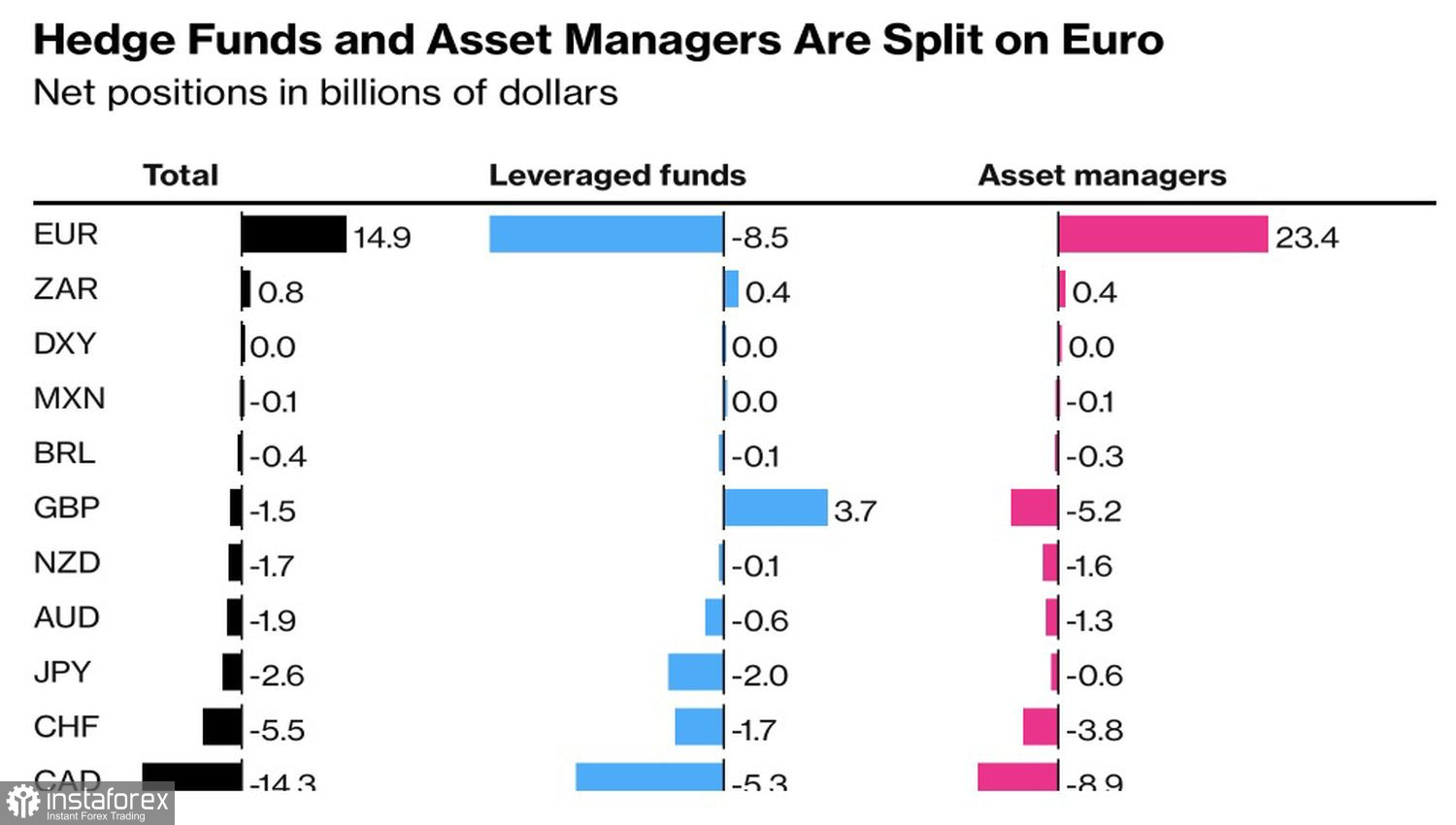

Es ist keine Überraschung, dass Vermögensverwalter stark auf den Euro setzen und die regionale Währung abstoßen. Ihre Netto-Longs sind von 64 Milliarden Dollar im Mai 2023 auf 23,4 Milliarden Dollar geschrumpft. In der Zwischenzeit haben flexiblere Hedgefonds, die dafür bekannt sind, ihre Positionen häufig zu wechseln, schon seit einiger Zeit eine Short-Position im EUR/USD aufgebaut.

Spekulative Positionen auf wichtigen globalen Währungen

Experten von Bloomberg prognostizieren, dass die EZB bei jeder Sitzung bis Juni den Einlagenzins senken und danach eine Pause einlegen wird. Es wird erwartet, dass die Kreditkosten 2025 bei 2% enden. Citi ist anderer Meinung und argumentiert, dass sich die wirtschaftlichen Auswirkungen von Handelszöllen auf die Eurozone erst im dritten Quartal 2024 oder später bemerkbar machen werden, was bedeutet, dass keine Pause erfolgt. Stattdessen wird der geldpolitische Lockerungszyklus bis zum Jahresende fortgesetzt, wobei die Zinsen auf 1,5% fallen, unter den 1,75%, die der Terminmarkt prognostiziert.

Wer daran zweifelt, dass der EUR/USD keine bärischen Treiber hat, um seinen Kurs nach Süden fortzusetzen, irrt sich. Die beschleunigte monetäre Expansion der EZB und die deutlich schwächelnde Wirtschaft der Eurozone bieten reichlich Motivation, den Euro zu verkaufen.

Technisch gesehen zeigt das Tageschart, dass der EUR/USD seinen Abwärtstrend fortsetzt. Die zentrale Frage ist, ob die Unterstützung im Bereich von 1,0465-1,0480 die Bären aufhalten wird. Falls dies der Fall ist, erhöht sich das Risiko der Bildung und Aktivierung eines Umkehrmusters, des Broadening Wedge. Vorerst halten wir an unserer Verkaufsstrategie fest. Short-Positionen, die bei 1,0550 eröffnet wurden, werden gehalten und periodisch erweitert.