Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Anleger warten auf US-Beschäftigungsbericht

Die weltweiten Aktienmärkte zeigten am Freitag weiterhin Schwäche, da Investoren gespannt auf die US-Beschäftigungsdaten warteten, die entweder den Ausverkauf am Anleihemarkt verschärfen oder die Spannungen ein wenig lindern könnten. In der Zwischenzeit hält sich der Dollar nahe eines Zwei-Jahres-Hochs stabil.

US-Börsen im Minus

Nasdaq- und S&P 500-Futures fielen um 0,3%, was die Anspannung unter den Marktteilnehmern widerspiegelt. Die Wall Street blieb gestern aus Anlass der Beerdigung des ehemaligen US-Präsidenten Jimmy Carter geschlossen. Gleichzeitig waren die europäischen STOXX 50-Futures und der britische FTSE stabil ohne nennenswerte Veränderungen.

Wichtiger Moment des Tages: Beschäftigungsdaten

Alle Augen richten sich auf den US-Arbeitsmarktbericht, der um 8:30 Uhr ET (13:30 Uhr GMT) erwartet wird. Analysten rechnen mit einem Anstieg der Stellen um 160.000 im Dezember, während die Arbeitslosenquote bei 4,2 % bleiben soll.

Der Markt wartet jedoch nicht nur auf die Zahlen, sondern auch auf deren Auswirkungen auf die Wirtschaft. Ein stärkeres Ergebnis könnte die Renditen der 10-jährigen US-Staatsanleihen auf den höchsten Stand seit 13 Monaten treiben. Dies würde wiederum den Dollar stärken.

Mögliche Szenarien

Laut ING ist ein Ergebnis unter 150.000 neuen Arbeitsplätzen notwendig, um einen weiteren Anstieg der Staatsanleiherenditen zu vermeiden. Jede Abweichung von den Prognosen könnte die Märkte auf einen neuen Kurs setzen und die Turbulenzen verstärken.

Anleger weltweit halten den Atem an, da das heutige Ergebnis die Stimmung für die kommenden Wochen bestimmen könnte.

Beschäftigungsbericht könnte Wendepunkt sein

Das Schlüsselereignis am Freitag, die Veröffentlichung des US-Beschäftigungsberichts, sorgt unter Anlegern und Analysten für zahlreiche Spekulationen. Diese Daten könnten die künftige Richtung der Anleihe- und Währungsmärkte bestimmen, aber Experten weisen darauf hin, dass die Auswirkungen nur bei einer signifikanten Abweichung von den Prognosen spürbar sein werden.

Experten warnen: Überraschung erforderlich

"Der Beschäftigungsbericht spielt, wie immer, eine entscheidende Rolle. Aber damit er eine spürbare Wirkung hat, müssen die Ergebnisse erheblich von den Erwartungen abweichen," sagte Padraic Garvey, Leiter der Forschungsabteilung für Amerika bei ING.

Die aktuelle Lage deutet darauf hin, dass die Märkte bereits einige der potenziellen Ergebnisse eingepreist haben. "Sollten die Zahlen nahe an unseren Erwartungen liegen, besteht die Möglichkeit, dass wir eine Reaktion auf niedrigere Renditen sehen, die ein Element der Verwundbarkeit einführen könnte", fügte Garvey hinzu.

Fed zögert mit Zinsänderungen

Während Investoren über die Auswirkungen der neuen Daten nachdenken, zeigen die Beamten der US-Notenbank Zurückhaltung. Der Präsident der Philadelphia Fed, Patrick Harker, sagte, er glaube, dass Zinssenkungen in der Zukunft unvermeidlich sind, betonte jedoch, dass es keinen Grund zur Eile gebe. Der Präsident der Kansas City Fed, Jeff Schmid, hingegen, vertrat eine härtere Linie und sprach sich gegen eine sofortige Zinsbewegung aus.

Diese Aussagen spiegeln die unterschiedlichen Ansichten innerhalb der Fed wider, aber die Märkte haben ihre Erwartungen bereits angepasst. Händler rechnen nun mit einer Zinssenkung von 43 Basispunkten im Jahr 2025. Allerdings sorgen Bedenken über mögliche Politiken von Präsident Donald Trump, einschließlich Inflationsprogrammen, die zu einem Anstieg der langfristigen Renditen führen könnten, für zusätzliche Nervosität.

Anleiherenditen steigen, Dollar stärkt sich

Die aktuelle Situation am Anleihemarkt zeigt einen stetigen Anstieg der Renditen. Die Benchmark-Rendite der 10-jährigen US-Staatsanleihe stieg um 1,5 Basispunkte auf 4,6957 %. Obwohl dies leicht unter dem in der Woche zuvor verzeichneten Höchststand von 4,73 % liegt, beobachten Analysten aufmerksam das kritische Niveau von 4,739 %. Wird es durchbrochen, könnte der Weg zur 5 %-Marke erstmals seit 2007 offen sein.

Gleichzeitig stärkt sich der Dollar. Der Dollar-Index steigt weiter, nun schon in der sechsten Woche in Folge, und erreicht die Marke von 109,30. Dies ist auf den Anstieg der Renditen der Staatsanleihen zurückzuführen, die diese Woche um 9 Basispunkte stiegen.

Am Rande eines Wandels?

Die aktuelle Marktsituation spiegelt eine angespannte Erwartungshaltung wider. Investoren und Analysten warten gespannt auf den Beschäftigungsbericht, der neue Impulse geben könnte, die entweder die aktuellen Trends verstärken oder die Märkte dazu zwingen, ihre Erwartungen anzupassen. In jedem Fall werden die Zahlen am Freitag ein wichtiger Leitfaden für zukünftige wirtschaftliche und Investitionsentscheidungen sein.

Druck auf das Pfund, steigende Rohstoffpreise

Angesichts von Bedenken über die Gesundheit der britischen Wirtschaft schwächt sich das Pfund weiter ab, während die Renditen britischer Staatsanleihen auf mehrjährige Höchststände klettern. Gleichzeitig zeigen die Rohstoffmärkte Gewinne, da Öl- und Goldpreise steigen, trotz eines allgemeinen Rückgangs der asiatischen Aktienindizes.

Das britische Pfund unter Druck

Das Pfund bleibt unter Druck, nachdem es am Freitag um 0,2% auf $1,2278 gefallen ist, dem niedrigsten Stand seit November 2023. Die Währung hat im Laufe der Woche 1,1% ihres Wertes verloren. In der Zwischenzeit haben sich die Renditen britischer Staatsanleihen, die ein 16,5-Jahres-Hoch erreicht hatten, etwas zurückgezogen, aber bleiben eine Besorgnis.

Öl- und Goldmärkte im positiven Bereich

Die Ölpreise schlossen die Woche mit positiven Dynamiken ab. US West Texas Intermediate (WTI) Rohöl stieg um 0,5% auf $74,32 pro Barrel, was ihm einen Wochengewinn von 0,5% verschafft.

Die Goldpreise waren nicht weniger beeindruckend: Das Metall stieg um 1,3% über die Woche und erreichte $2.674,44 pro Unze, was nahe an seinen höchsten Ständen seit Dezember liegt. Diese Bewegungen zeigen ein wachsendes Interesse der Investoren an sicheren Vermögenswerten inmitten allgemeiner Unsicherheiten.

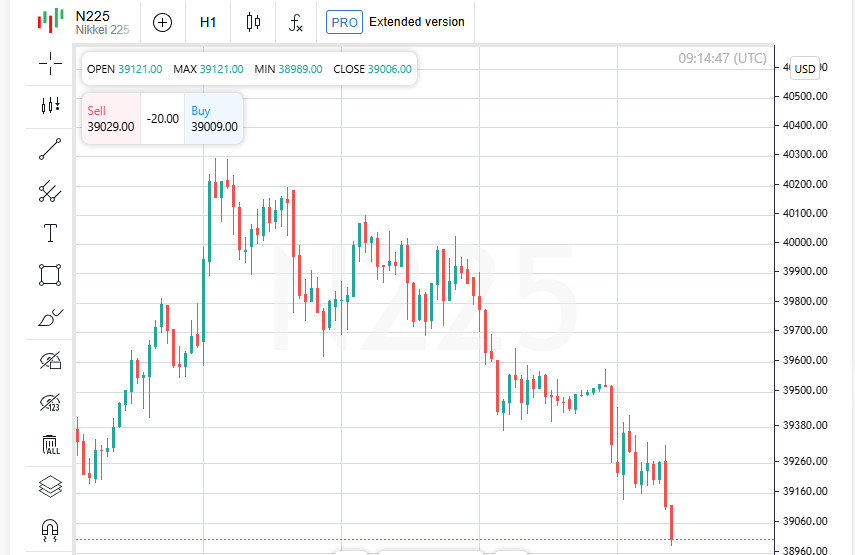

Asiatische Märkte fallen

Die asiatischen Aktienmärkte beendeten die Woche mit einem negativen Vorzeichen. Der Nikkei-Index in Japan verlor am Freitag 0,9%, was seinen wöchentlichen Verlust auf 1,6% brachte. Der breite MSCI Asien-Pazifik-Aktienindex fiel um 0,5% und sein wöchentlicher Verlust belief sich auf 1,2%.

Auch die chinesischen Aktienmärkte zeigen Schwäche, mit dem blue-chip CSI300-Index, der um 0,4% fiel, und dem Hang Seng in Hongkong, der um 0,5% nachgab. Die Rückgänge stehen im Zusammenhang mit steigenden chinesischen Staatsanleihenrenditen, nachdem die Zentralbank des Landes bekannt gab, dass sie den Kauf von Staatsanleihen aufgrund eines Mangels vorübergehend aussetzen würde.

Globale Stimmung bleibt angespannt

Das Gesamtbild auf den Märkten ist, dass Investoren sich in einer abwartenden Haltung befinden. Inmitten von Schwächen bei den Aktienmärkten und Spannungen über makroökonomische Daten richtet sich die Aufmerksamkeit auf die bevorstehenden US-Beschäftigungsdaten. Der Bericht könnte eine neue Richtung für Anleihen, Währungen und Rohstoffe festlegen.

Globale Märkte unter Druck, während Investoren auf US-Beschäftigungsbericht warten

Globale Aktien- und Anleihenmärkte zeigen weiterhin Volatilität in Erwartung der wichtigen US-Beschäftigungsdaten. Die US-Aktienindexfutures fallen, während die Anleiherenditen neue Höchststände erreichen.

US-Märkte pausieren, Futures verlieren an Boden

Nasdaq- und S&P 500-Futures fielen um 0,3%, nachdem der US-Handel für die Beerdigung des ehemaligen Präsidenten Jimmy Carter unterbrochen wurde. In der Zwischenzeit wird erwartet, dass Europa flach eröffnet, was die vorsichtige Stimmung der Investoren widerspiegelt.

Anleihemarkt: Renditen auf mehrjährigen Höchstständen

Die Spannungen am Anleihemarkt nehmen zu. Die Rendite der 10-jährigen US-Staatsanleihe näherte sich 4,739%, über denen weitere Gewinne ausgelöst werden könnten. Die Rendite der 30-jährigen Anleihe stieg in einer Woche um 11 Basispunkte und erreichte ihr höchstes Niveau in einem Jahr.

Im Vereinigten Königreich gibt die Lage der Staatsverschuldung ebenfalls Anlass zur Besorgnis, da die Anleiherenditen auf den höchsten Stand seit 2008 gestiegen sind, inmitten von Zweifeln an der Nachhaltigkeit der Fiskalpolitik des Landes. Trotz einiger Erleichterungen bleibt der Markt gefährdet.

Chinesischer Renminbi unter Druck, Anleiherenditen steigen

Chinas Zentralbank hat den Kauf von Staatsanleihen vorübergehend ausgesetzt und auf einen Mangel hingewiesen. Analysten glauben jedoch, dass dieser Schritt darauf abzielt, die nationale Währung, den Renminbi, zu unterstützen, der unter Druck steht. In der Folge stiegen auch die chinesischen Anleiherenditen.

Beschäftigungsbericht: Schlüsselindikator der Woche

Alle Augen sind auf den bevorstehenden US-Arbeitsmarktbericht gerichtet. Prognosen deuten auf einen Zuwachs von 160.000 Arbeitsplätzen im Dezember hin, wobei die Arbeitslosenquote bei 4,2 % bleibt. Die Erwartungen variieren jedoch stark, von 120.000 bis 200.000, was Raum für Überraschungen lässt.

Zur Unsicherheit trägt die jährliche Überarbeitung der Haushaltsumfragedaten bei, die die Arbeitslosenstatistiken der letzten Monate anpassen könnte. Dies erhöht die Wahrscheinlichkeit, dass der Bericht starken Einfluss auf die Märkte haben wird.

Globale Märkte halten den Atem an

Die Märkte verharren in Warteposition, da der Arbeitsmarktbericht frischen Anstoß für US-Anleihen, den Dollar und globale Aktienindizes liefern könnte. Vor den Daten bereiten sich Investoren und Analysten auf die Möglichkeit vor, dass ein überraschendes Ergebnis als Katalysator für bedeutende Veränderungen wirken könnte.

Wichtiger Bericht als potenzieller Wendepunkt

Die bevorstehenden US-Arbeitsmarktdaten könnten ein Wendepunkt für die globalen Märkte sein. Starke Zahlen könnten den Anstieg der US-Anleiherenditen beschleunigen und den Dollar stärken, während schwache Zahlen neue Fragen zur Gesundheit der globalen Wirtschaft aufwerfen könnten.

Durchbruch zu 5 %: Anleiherenditen an der Schwelle zu historischen Höchstständen

Wenn der Bericht die Erwartungen übertrifft, könnte die Rendite der 10-jährigen Staatsanleihe das wichtige Niveau von 4,739 % übertreffen und den Weg zu einem psychologisch bedeutsamen 5 % ebnen. Diese Zahl wurde seit 2007 nicht mehr gesehen und wäre ein starkes Signal für Bären, das ihre Position am Markt stärkt.

Steigende Renditen werden zusätzlichen Druck auf Schwellenmärkte ausüben, wo der Dollar bereits eine zerstörerische Rolle spielt. Die US-Währung, die auf einem Zwei-Jahres-Hoch steht, verschärft weiterhin die finanziellen Probleme bei Volkswirtschaften, die von externen Schulden abhängig sind.

Hohe Zinsen bedrohen Aktien

Der Aktienmarkt könnte ebenfalls negativ reagieren. Höhere Anleiherenditen und steigende Diskontsätze stellen hohe Bewertungen in Frage, was möglicherweise einen Ausverkauf auslösen könnte. Anleger, die steigenden Risiken gegenüberstehen, können nicht mehr auf ein stabiles Wachstum der Aktien zählen, ohne die neuen makroökonomischen Realitäten zu berücksichtigen.

Hoffnung auf Balance: "Goldlöckchen"-Szenario für die US-Wirtschaft

Das ideale Szenario für die Märkte ist derzeit ein moderat weicher Bericht. Einerseits sollte er ein weiteres Wachstum der Anleiherenditen und des Dollars verhindern, andererseits sollte er nicht so schwach sein, dass er das Vertrauen in die Widerstandsfähigkeit der US-Wirtschaft untergräbt.

Allerdings bleibt die Wahrscheinlichkeit einer bedeutenden Kursänderung der Federal Reserve hin zu niedrigeren Zinsen äußerst gering. Der Fokus der Fed und der Investoren hat sich auf die möglichen Folgen von Donald Trumps Wirtschaftspolitik in den kommenden Monaten verlagert, wobei Inflationsrisiken möglicherweise den Bedarf an Lockerungen überwiegen.

Das Pfund fällt, der Dollar stärkt sich

Am Devisenmarkt zeigt der Dollar seit sechs Wochen in Folge Wachstum. Das britische Pfund war der größte Verlierer, fiel um 1 % in der Woche auf $1,2303, seinem niedrigsten Stand seit mehr als einem Jahr. Die Schwäche des Pfunds spiegelt anhaltende Sorgen über die wirtschaftlichen Aussichten des Vereinigten Königreichs und die Auswirkungen der Fiskalpolitik auf seine Märkte wider.

Die Märkte warten. Die Ergebnisse des Berichts werden den nächsten Schritt für Anleihen, Aktien und Währungen bestimmen. Ein erfolgreicher Ausgleich zwischen starken und schwachen Daten könnte die Investoren beruhigen, während eine erhebliche Schwankung in beide Richtungen das Risiko von Volatilität birgt.