Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Der US-Dollar-Index stärkt sich über 104,00 und könnte ein neues Jahreshoch erreichen. Am Dienstag legte die amerikanische Währung gegenüber anderen G20-Währungen zu, da die Märkte nach dem Wochenende wieder an Fahrt aufnahmen und Unterstützung in vielen Faktoren fanden.

Die USA scheinen der einzige Ort zu sein, an dem wirtschaftliche Kennzahlen günstig sind. Goldman Sachs hat seinen prognostizierten möglichen Rückgang oder eine harte wirtschaftliche Rezession zurückgezogen und ist damit die letzte Bank, die dies bestätigt hat. Während China und Europa anscheinend zurückbleiben.

Die jüngsten Daten zum Einkaufsmanagerindex (PMI) deuten auf ein langsames Wachstum im chinesischen Dienstleistungssektor und eine fortgesetzte Schrumpfung in Europa hin, was die Bedenken über eine mögliche Wirtschaftskrise auf dem alten Kontinent verstärkt.

In dieser Woche ist der Wirtschaftskalender schwach. Dennoch kann jedes neue wirtschaftliche Ereignis das Vertrauen stärken, dass die USA tatsächlich der beste Ort für eine weiche Landung sind.

Heute schenken Trader besonders der Statistik der Aufträge an Produktionsunternehmen besondere Aufmerksamkeit, die voraussichtlich leicht zurückgehen und zu einer Dollaraufweichung führen könnten.

In der Zwischenzeit zeigte sich der Indikator weniger pessimistisch, da die Produktionsaufträge in den USA weniger stark gesunken sind als erwartet.

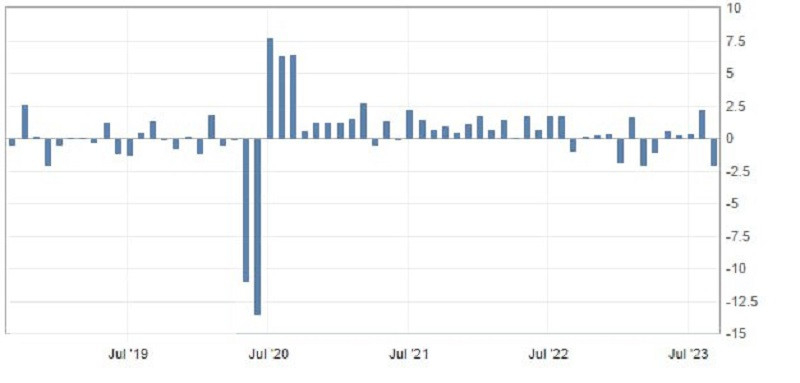

Die neuen Bestellungen für Industriegüter sind im Juli 2023 im Vergleich zum Vormonat um 2,1% auf 579,4 Millionen US-Dollar gesunken. Konsens war ein Rückgang um 2,5% nach vier Monaten Wachstum in Folge.

Im Fokus der nächsten Sitzungen stehen die Reden der Mitglieder der Fed. Das FedWatch-Instrument der CME Group zeigt, dass die Märkte die Wahrscheinlichkeit von 93% einschätzen, dass die US-amerikanische Zentralbank ihre Leitzinsen bei ihrer Sitzung im September unverändert lässt. Die Märkte halten sich vorerst an dieses Szenario.

Hawkische Töne könnten eine Dollar-Rallye verstärken.

Aufgrund des Zinsunterschieds zwischen der Eurozone und den USA wurde die Prognose für eine weitere Erhöhung des EZB-Leitzinses aufgrund der enttäuschenden PMI-Daten aufgehoben. Dies führte zu einem deutlichen Rückgang des Eurokurses gegenüber dem US-Dollar.

Es wird erwartet, dass der Verlust der Unterstützungsebene von 1,0700 das Währungspaar EUR/USD in naher Zukunft dazu motiviert, das Tief vom Mai zu testen, das bei 1,0635 lag (31. Mai).

Weiterhin bleiben Verluste relevant, solange das Paar unterhalb des Schlüsselstandes von 1,0819 bleibt.

Technische Analyse des Dollar-Index

Der Dollar profitiert davon, dass einige amerikanische Wirtschaftsindikatoren im Wachstum ihre ausländischen Pendants überholen. Es scheint, dass die US-amerikanische Bundesreserve (FRS) in der Lage sein wird, eine sanfte Landung zu gewährleisten, während die Situation auf der anderen Seite des Atlantiks äußerst ungewiss bleibt. Daher wird der US-Dollar aus Investitionssicht immer attraktiver.

Der US-Dollar-Index steigt heute im Laufe des Handelstages über 104,80. Der Abstand zum neuen Sechsmonatshoch des Index ist bereits groß. Das nächste Level liegt bei 105,23, was dem Höchststand im März 2022 entspricht und ihn zum 18-Monatshoch macht. Bei Erreichen dieses Levels könnte es zu Widerstand kommen.

Zu beachten ist auch, dass der Schlüsselwert für die Aufrechterhaltung der hohen Positionen des US-Dollar-Index bei 104,00 liegt. Wenn dieser Wert überschritten wird, kommt 103,06 ins Spiel, was zu einer erheblichen Schwächung führen könnte.

Die kritischste Verteidigungslinie gegen eine mögliche langfristige Abwertung des US-Dollar-Kurses ist der doppelte Unterstützungsgürtel bei 102,42.

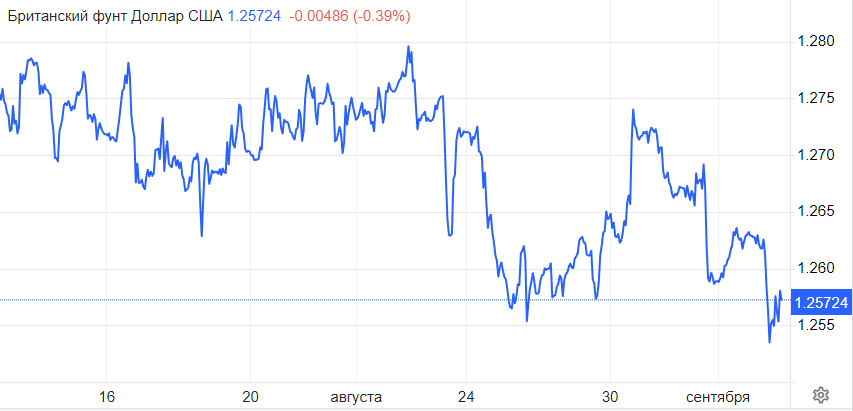

Pfund entschied sich, sich nicht zu beschweren.

Das Pfund sank unter 1,2600 gegenüber dem Dollar und erreichte den niedrigsten Stand seit drei Monaten, nachdem Daten auf eine Verschlechterung der wirtschaftlichen Wachstumsperspektiven hinwiesen. Dies erhöhte wiederum die Wahrscheinlichkeit, dass die Bank von England möglicherweise kurz davor steht, ihre Maßnahmen zur Straffung der Geldpolitik abzuschließen.

Der aktualisierte Composite-Business-Activity-Index von S&P Global/CIPS in Großbritannien zeigte, dass die Produktion im Privatsektor im August erstmals seit Januar gesunken ist.

Es wird erwartet, dass die Bank von England die Zinsen später in diesem Monat um 25 Basispunkte anheben wird, und die Märkte erwarten eine weitere Zinserhöhung danach auf 5,75% zu Beginn des nächsten Jahres.

Der britische Finanzminister Jeremy Hunt äußerte am Wochenende die Erwartung, dass die Inflation in England bis Ende 2023 auf etwa 5% sinken wird. Er betonte, dass die Regierung bereit ist, alle notwendigen Schritte zu unternehmen, um dieses Ziel zu erreichen.

Nach seiner Meinung wird der Druck hoher Preise auf die Haushaltsbudgets im Herbst dieses Jahres nachlassen, während die Steigerung der Produktivität im öffentlichen Sektor das Wirtschaftswachstum ankurbelt.

Marktteilnehmer sind der Ansicht, dass eine Inflationsrate von 5% nur möglich ist, wenn der Leitzins weiter erhöht wird, möglicherweise sogar aggressiver als zuvor.

In diesem Zusammenhang besteht die Möglichkeit, dass bei der Sitzung der Bank of England im September eine Entscheidung zur sofortigen Erhöhung des Zinssatzes um 50 Basispunkte getroffen wird.

Eine solche Entscheidung könnte für das britische Pfund eine gewisse Erleichterung bedeuten. Die Aussichten für die nationale Wirtschaft, die möglicherweise mit einer Rezession konfrontiert wird, bleiben jedoch weniger optimistisch.

Obwohl in naher Zukunft eine weitere Abwertung des GBP/USD-Wechselkurses erwartet wird, liegt eine starke Unterstützung im Bereich des Niveaus von 1,2545.

Der Yen gibt nach

Der Dollar begann sich zu stärken und erhielt Unterstützung durch den Zinsunterschied und den Kapitalfluss.

Anleiheinvestoren begannen erneut, die Renditen von US-Anleihen zu erhöhen, was den Wettbewerbsvorteil des Dollars im Zinsbereich verstärkte. Darüber hinaus haben mehrere enttäuschende Geschäftsberichte aus China die Investoren von der Sicherheit des Dollars als weltweite Reservewährung überzeugt.

Traditionell ist der japanische Yen das Hauptopfer des Anstiegs der Anleiherenditen in den USA. Der Yen wird sowohl durch das Wachstum der ausländischen Einkommen als auch durch den starken Anstieg der Ölpreise belastet, da Japan ein großer Importeur von Energieträgern ist. Dies führt zu einem Schlag für den Yen bei jedem Anstieg der Weltenergiepreise.

Selbst wenn sie sich den Niveaus nähern, die Tokio im vergangenen Jahr aktiv verteidigt hat, scheint die Wahrscheinlichkeit neuer Währungseingriffe gering zu sein. Die Abwertung des Yen verläuft diesmal deutlich langsamer und Regierungsbeamte sind in ihren Aussagen nicht so aktiv.

Die japanischen Behörden werden möglicherweise mündliche Warnungen verstärken, um Spekulationen zu verhindern, wenn der USD/JPY-Wechselkurs weiter steigt und 150,00 erreicht. Eine groß angelegte Intervention ist jedoch unwahrscheinlich, was durch die geringe Volatilität der Devisenoptionen bestätigt wird.

Insgesamt deutet dies darauf hin, dass institutionelle Akteure Ruhe bewahren, indem sie sich gegen mögliche starke Schwankungen des Yen-Kurses absichern.

Betrachtet man den Tageschart, setzt das Währungspaar USD/JPY seinen Aufwärtstrend fort und nähert sich den Hochs, die zu Beginn dieses Jahres erreicht wurden. Im Verlauf dieser Sitzung steigt es weiter an.

Als nächstes signifikantes Niveau gilt der psychologisch wichtige Wert von 148,00. Anschließend könnte das Paar das Hoch vom letzten November bei 148,82 erreichen, bevor es die Marke von 149,00 durchbricht.

Bei einem Eingreifen der Verkäufer besteht jedoch das Risiko eines Rückgangs auf den Stand von 146,09, gefolgt von der Ebene von 145,35. Eine Fortsetzung des Rückgangs könnte zu einem Erreichen von 144,62 und dann von 144,00 führen.