Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Heute beginnt der aktivste und wichtigste Zeitraum dieser Handelswoche für den Dollar.

Allerdings reagierten die Käufer des Dollars gestern bereits negativ auf die schwächeren Makrodaten, die aus den USA kamen. Insbesondere der Verbrauchervertrauensindex des Conference Board sank im August von 114,0 auf 106,1 (der prognostizierte Anstieg lag bei 116,5), und der Bericht des US-Arbeitsministeriums wies auf einen Rückgang der offenen Stellen auf dem nationalen Arbeitsmarkt auf 8,827 Mio. hin (gegenüber 9,165 Mio. zuvor und einer Prognose von 9,465 Mio.).

Der Zustand des Arbeitsmarktes (zusammen mit Daten zum BIP und zur Inflationsrate) ist ein wichtiger Indikator für die Federal Reserve bei der Bestimmung ihrer geldpolitischen Parameter, und jede Verschlechterung der Kennzahlen wird von Marktteilnehmern negativ wahrgenommen und übt Druck auf den Dollar aus.

Sein DXY-Index sinkt heute den dritten Tag in Folge, nachdem er am Ende der letzten Woche ein Fünf-Monats-Hoch von 104,38 erreicht hat.

Zum Zeitpunkt der Veröffentlichung dieses Artikels wurde der Dollarindex DXY (CFD #USDX im MT4-Terminal) bei rund 103,48 gehandelt und blieb trotz des Rückgangs innerhalb der Zone des mittelfristigen Bullenmarkts und über wichtigen Schlüsselniveaus von 103,16 (EMA200 auf dem Tagesdiagramm), 103,52 (obere Grenze des absteigenden Kanals auf dem Wochenchart) und langfristig über wichtigen Schlüsselniveaus von 100,00, 99,75 (EMA200 auf dem Wochenchart).

Gleichzeitig ist das Vertrauen der amerikanischen Verbraucher in die wirtschaftliche Entwicklung des Landes und ihre stabile wirtschaftliche Lage ein führender Indikator für den Konsum, der den größten Teil der Gesamtwirtschaftsaktivität ausmacht. Ein Rückgang des Vertrauensindex der Verbraucher wirkt sich auch negativ auf den Dollarkurs aus (ein hohes Verbrauchervertrauen deutet auf ein Wirtschaftswachstum hin, während ein niedriges auf eine Stagnation hinweist).

Heute, zu Beginn der amerikanischen Handelssitzung, wird eine ganze Reihe wichtiger makroökonomischer Daten veröffentlicht. Besondere Aufmerksamkeit gilt dem Bericht des Unternehmens Automatic Data Processing (ADP) über die Beschäftigung im privaten Sektor der USA im August sowie der zweiten (überarbeiteten) Schätzung des BIP-Wachstums im zweiten Quartal. Die Ökonomen erwarten einen Anstieg der Beschäftigung im privaten Sektor um 195,0 Tausend Personen (vorherige Werte: 324 Tausend im Juli, 455 Tausend im Juni, 267 Tausend im Mai, 291 Tausend im April, 142 Tausend im März, 261 Tausend im Februar, 119.000 im Januar 2023) und eine jährliche BIP-Wachstumsrate von 2,4%, entsprechend der ersten Schätzung.

Dieser Indikator (BIP) ist der wichtigste Indikator für den Zustand der amerikanischen Wirtschaft und neben den Arbeitsmarkt- und Inflationsdaten entscheidend für die Geldpolitik der Zentralbank des Landes.

Der ADP-Bericht hat normalerweise ebenfalls einen starken Einfluss auf den Markt und den Dollarkurs, da er eine Art Vorläufer des offiziellen Berichts des US-Arbeitsministeriums ist (der am Freitag um 12:30 Uhr GMT veröffentlicht wird), obwohl in der Regel keine direkte Korrelation mit den Non-Farm Payrolls festgestellt wird.

Morgen werden die Marktteilnehmer die Statistiken über die persönlichen Konsumausgaben verfolgen, und am Freitag wird, wie bereits erwähnt, der Arbeitsmarktbericht mit Daten für August veröffentlicht (ein Anstieg der Beschäftigung außerhalb des landwirtschaftlichen Sektors um 170,0 Tausend Stellen gegenüber 187 Tausend im Juli und eine Arbeitslosenquote von 3,5%) und der wichtige ISM-Business-Activity-Index (PMI) im verarbeitenden Gewerbe der US-Wirtschaft veröffentlicht (ein Anstieg des Index im August auf 47,0 gegenüber 46,4 zuvor).

Aufgrund dessen erwartet die Marktteilnehmer bereits heute zu Beginn der amerikanischen Handelssitzung eine erhöhte Volatilität, insbesondere in den Kursen des Dollars und der amerikanischen Aktienindizes (weitere Informationen zu den bevorstehenden Ereignissen der Woche finden Sie unter Wichtige wirtschaftliche Ereignisse der Woche 28.08.2023 - 03.09.2023).

Was letztere betrifft, haben sie seit letzten Freitag nach der Abnahme zu Beginn dieses Monats wieder einen Aufwärtstrend verzeichnet.

Es sei daran erinnert, dass sich die Stimmung der Käufer amerikanischer Wertpapiere negativ aufgrund der Entscheidung der internationalen Ratingagentur Fitch, das langfristige Rating der USA von "AAA" auf "AA+" herabzusetzen (veröffentlicht am 2. August), ausgewirkt hat, und genau ab diesem Moment begann die Abwärtskorrektur auf dem amerikanischen Aktienmarkt, die auch durch die Erwartungen des Marktes hinsichtlich einer möglichen weiteren Straffung der Geldpolitik der Fed angeheizt wurde.

Hier ist anzumerken, dass Marktteilnehmer nicht erwarten, dass die Fed die Zinssätze während der Sitzung im September erhöht. Die Wahrscheinlichkeit einer Erhöhung um 0,25% im November liegt jedoch bei rund 60%.

Bislang bewältigt die Wirtschaft die restriktive Politik der Fed und der langjährige Bullenmarkt an der amerikanischen Börse sowie seine Hauptindizes, insbesondere der breite Marktindex S&P 500, bleiben im Großen und Ganzen erhalten.

Die Aussicht auf eine weitere Verschärfung der Geldpolitik oder das Beibehalten hoher Zinssätze über einen längeren Zeitraum wird jedoch Druck auf die Vermögenswerte des Aktienmarktes ausüben und gelegentlich zu Abwärtskorrekturen führen, insbesondere wenn die Ergebnisse amerikanischer Unternehmensgiganten sich verschlechtern, die Inflation wieder ansteigt und geopolitische Risiken sprunghaft zunehmen, was die Anleger dazu zwingt, erneut den sicheren Dollar zu suchen.

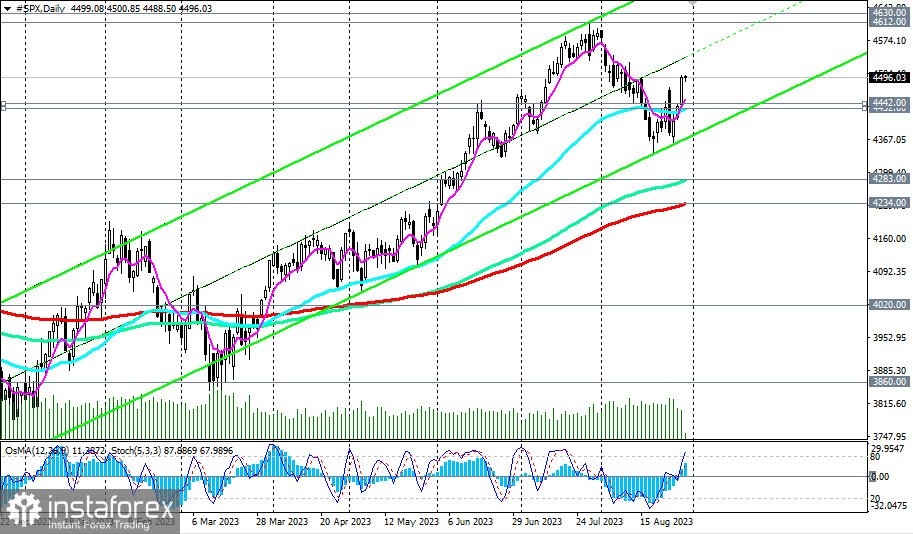

Von technischer Seite aus hat der S&P500-Index nach Unterstützungsniveaus in der Nähe von 4360.00 und 4340.00 wieder seine Aufwärtsdynamik aufgenommen und bewegt sich nach wie vor im Rahmen eines globalen Bullentrends.

Ein Durchbruch über den Widerstand bei 4500.00 könnte in diesem Fall ein Signal für neue Long-Positionen oder zum Ausbau bestehender sein.

*) Unser Handelskonto im ForexCopy-System - > Insta7

**) Link zum externen Live-Monitoring -> Insta7

***) Eröffnen Sie ein Handelskonto bei Instaforex -