Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Der Rückgang des Verbrauchervertrauens in den USA und der JOLT-Bericht, der das Ungleichgewicht auf dem US-Arbeitsmarkt bestätigt, haben zu einem Ausverkauf des Dollars geführt. Die US-Aktien haben stark zugelegt: Der S&P500 stieg um 1,5% und verzeichnet damit den dritten Tag in Folge einen Anstieg, während die Rendite der US-Anleihen sinkt, was auf den Rückgang der Rendite der zweijährigen Anleihen im Zuge der gesenkten Zinsprognosen der US-Notenbank zurückzuführen ist.

Die Anzahl der offenen Stellen gemäß dem JOLT-Bericht ist von 9,2 Millionen auf 8,8 Millionen gesunken (nach unten korrigiert von 9,6 Millionen), was deutlich unter dem Konsens von 9,5 Millionen liegt. Der JOLT-Bericht zeigt weiterhin, dass sich der Arbeitsmarkt tatsächlich abgeschwächt hat, trotz der seitlichen Bewegung der Arbeitslosenquote. Die Zahl der offenen Stellen ist seit März um mehr als ein Viertel gesunken, während die Arbeitslosenquote um einen Zehntel gesunken ist.

In Bezug auf den Conference Board-Bericht sank das Vertrauensniveau auf 106,1, was deutlich unter den Erwartungen von 116 liegt. Der Rückgang wurde sowohl in der Komponente der aktuellen Bedingungen als auch in der Komponente der Erwartungen synchron festgestellt und bestätigt den Trend, der im Bericht der University of Michigan am letzten Freitag dokumentiert wurde.

Der Druck auf die Federal Reserve schwächt sich ab, die Wahrscheinlichkeit einer weiteren Zinserhöhung ist gesunken, daher ist eine gewisse Abschwächung des Dollars in veränderten Umständen durchaus gerechtfertigt.

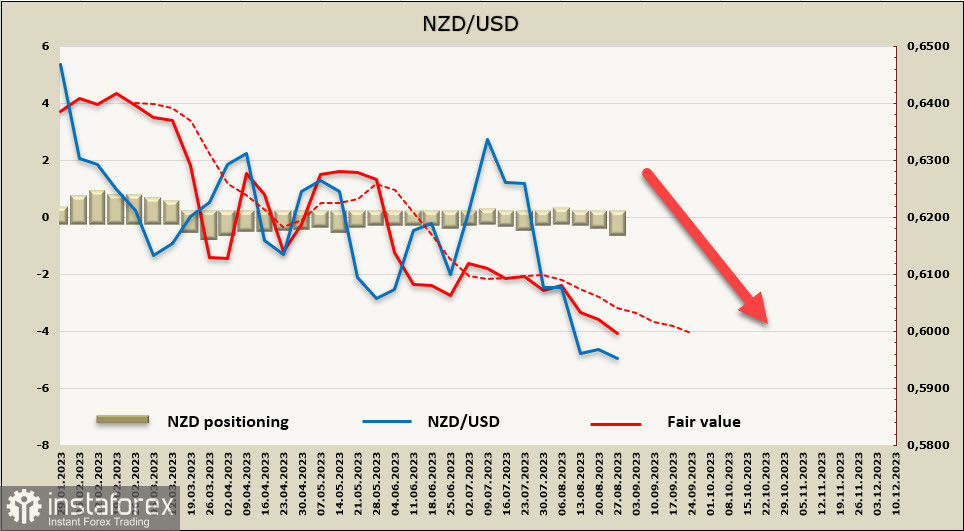

NZD/USD

Am Donnerstagmorgen wird eine Geschäftsumfrage von ANZ veröffentlicht, die zeigen wird, ob die neuseeländische Wirtschaft auf eine Rezession zusteuert oder positive Veränderungen erkennbar sind. Die Einzelhandelsdaten haben gezeigt, dass die Wirtschaft langsamer wird, der Handelsvolumen ist quartalsweise um 1% gefallen, was unterhalb der Prognosen liegt. Es wird immer offensichtlicher, dass die Geld- und Kreditpolitik eine gewünschte Wirkung auf die Nachfragedämpfung in der Wirtschaft hat. Der Impuls nimmt eindeutig ab, aber die RBNZ hat immer noch ein Problem mit der Kerninflation, die bisher keine wesentliche Abnahme gezeigt hat.

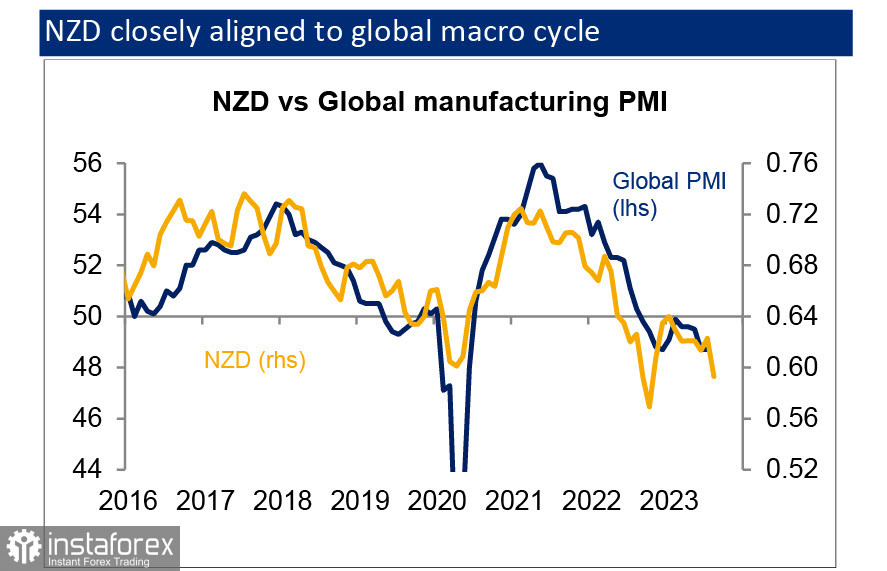

Der NZD-Kurs korrigiert sich stark mit den globalen Zyklen, daher wird die Verlangsamung der Weltwirtschaft Druck auf den Kiwi ausüben.

In der letzten Woche gab es auch neue Anzeichen für eine Verschlechterung der externen Nachfrage: Das Handelsdefizit Neuseelands im Juli betrug 1,1 Milliarden US-Dollar, mehr als die prognostizierten 0,7 Milliarden US-Dollar, aufgrund eines deutlichen Rückgangs der Exporte. Wie wir bereits früher erwähnt haben, sind die Weltmarktpreise für Milchprodukte bei den jüngsten Global Dairy Trade-Auktionen stark gesunken. Da diese Preise jedoch Terminkontrakte widerspiegeln, wird es einige Zeit dauern, bis sie sich in den offiziellen Handelsdaten widerspiegeln, was auf eine weitere Abschwächung in den nächsten Monaten hindeutet.

Bislang sieht es so aus, als würde die Wirtschaftsverlangsamung in vollem Gange sein, weshalb die Prognosen für den Leitzins der Reserve Bank of New Zealand keine plötzliche Erhöhung bedeuten. Entsprechend erhält der Kiwi keine Signale für ein weiteres Wachstum.

Die Nettokurzposition in NZD stieg in der Berichtswoche um 0,2 Milliarden auf -0,39 Milliarden. Die spekulative Positionierung verschiebt sich von einem neutralen Niveau in die Bärenrichtung. Der berechnete Preis bleibt deutlich unter dem langfristigen Durchschnitt und zeigt nach unten.

Kiwi befindet sich nach einem schnellen Rückgang in der Konsolidierungsphase, der Versuch einer korrektiven Aufwärtsbewegung wirkt jedoch nicht überzeugend. Die Korrektur könnte den NZD/USD auf den Widerstand bei 0,6010 heben, aber wahrscheinlicher ist eine Fortsetzung des Rückgangs. Das Ziel liegt im Unterstützungsbereich bei 0,5815/35, und wenn es bei Erreichen dieses Niveaus keine Anzeichen für eine korrektive Aufwärtsbewegung gibt, könnte die untere Grenze des Kanals durchbrochen werden und der Impuls verstärkt werden.

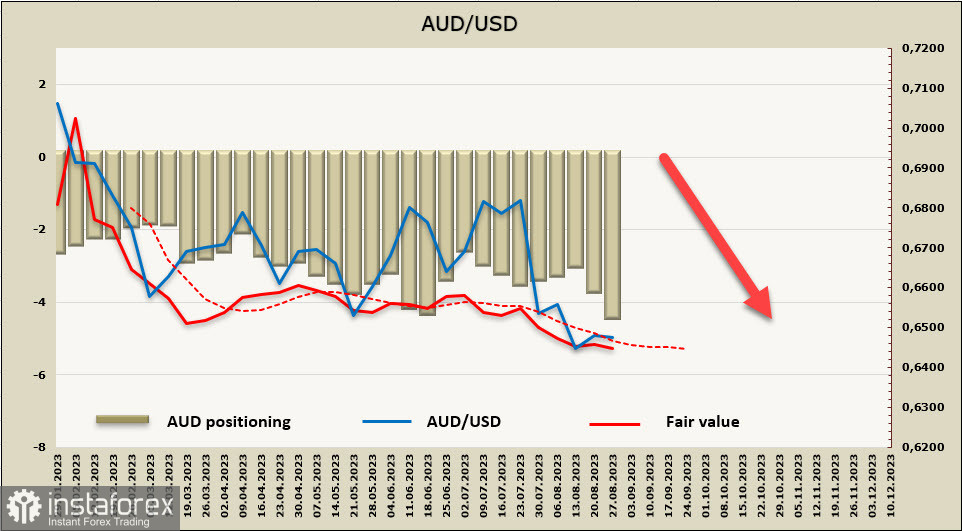

AUD/USD

Im Juli sank der Verbraucherpreisindex von 5,4% auf 4,9%, was unter den Erwartungen von 5,6% lag. Es ist noch unklar, wie diese Kennzahl von der RBA aufgenommen wird, da sich die Komponenten der Kerninflation kaum verändert haben und die Preise für Kraftstoff im August und September steigen werden, was die Inflation antreiben wird.

Die Reserve Bank of Australia (RBA) wird am 5. September eine weitere Sitzung abhalten. Am Dienstag verkündete die zukünftige Leiterin der RBA, Michelle Bullock, in ihrer Rede, dass die Inflation weiterhin hoch ist und warnte vor möglichen weiteren Zinserhöhungen. Im Grunde genommen erhielten die Märkte keine neuen Informationen. Der australische Dollar steht weiterhin unter Druck aufgrund einer Kombination von Faktoren, darunter die hohe Inflation und die Verlangsamung in China, was auch zu einer Abkühlung der australischen Wirtschaft führen könnte.

Die Netto-Short-Position des AUD stieg in der Berichtswoche um 0,6 Milliarden auf -4,1 Milliarden. Die Positionierung ist weiterhin bärisch und der berechnete Preis liegt immer noch unter dem langfristigen Durchschnitt und zeigt nach Süden.

Aussie, wie erwartet, korrigierte sich bis zum Widerstand bei 0,6490, aber die Stärke der Bullen reichte nicht aus, um eine deutlichere Korrektur zu erzielen. Aufgrund einer gewissen Schwäche des Dollars ist eine leichte Korrektur bis etwa 0,6560 möglich, wo sich die Mitte des Bärenkanals befindet. Allerdings scheint unter den aktuellen Bedingungen die Bildung eines lokalen Tiefs und eines weiteren Abwärtsimpulses wahrscheinlicher zu sein. Das nächste Ziel liegt bei 0,6365, danach kommt die Unterstützungszone bei 0,6310/30, dies ist momentan das Hauptziel.