Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Renditen von globalen Anleihen sind in den letzten 24 Stunden deutlich gesunken, da die gestern veröffentlichten PMI-Indizes unter den Erwartungen lagen. Eine deutliche Abschwächung der Aktivität wurde im Dienstleistungssektor der Eurozone, insbesondere in Deutschland, verzeichnet, was die Chancen auf eine Zinserhöhung der EZB im September verringert und den Euro unter Druck setzt.

Heute wird die Aufmerksamkeit des Marktes auf den Bericht über langlebige Güterbestellungen und die wöchentliche Dynamik der Arbeitslosenunterstützung gerichtet sein.

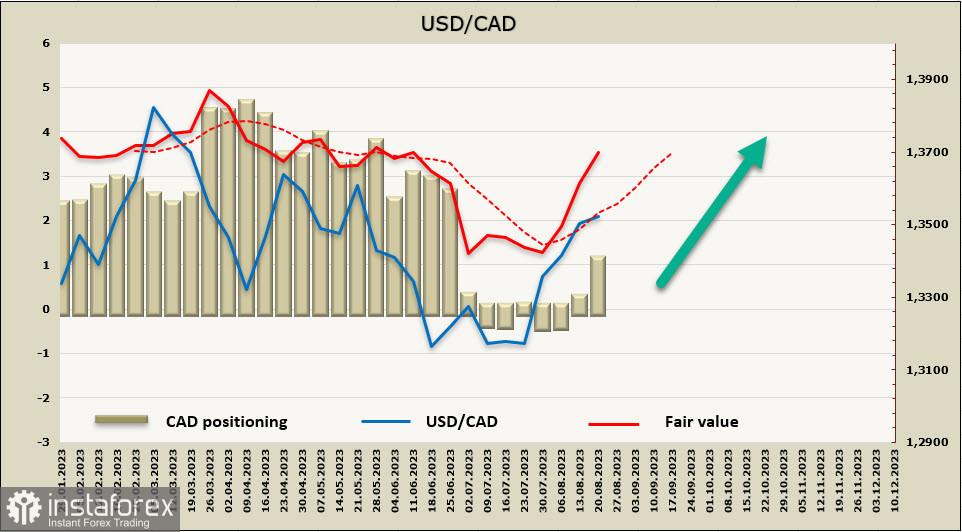

USD/CAD

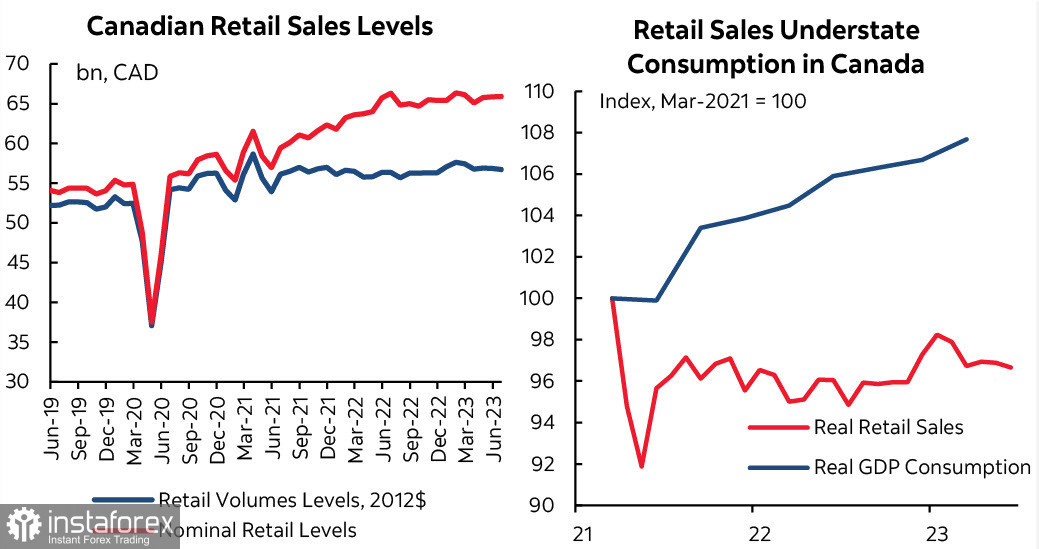

Die Einzelhandelsumsätze in Kanada zeigten eine schwache Performance, was zu einem Rückgang der Renditen kanadischer Regierungsanleihen mit kurzer Laufzeit und einem Rückgang des CAD-Kurses führte.

Gleichzeitig bleiben die Wachstumsraten der durchschnittlichen Löhne hoch, da das Arbeitskräfteangebot dem Bedarf hinterherhinkt. Um die Inflation zu senken, muss das Wachstum der Löhne schnell abgebremst werden, was nur bei einer gesättigten Arbeitsmarktlage oder einer allgemeinen wirtschaftlichen Verlangsamung möglich ist. Ein weiterer Weg ist die Steigerung der Produktivität, die jedoch niedrig bleibt und bisher keine Anzeichen einer Verbesserung zeigt.

Die Netto-Short-Position beim CAD stieg in der Berichtswoche um beeindruckende 799 Mio. und erreichte -845 Mio. Die Bärenpositionierung nimmt zu und der berechnete Preis steigt selbstbewusst an.

In der vergangenen Woche haben wir vorausgesagt, dass die Aufwärtsbewegung weitergehen wird und das Hauptziel das obere Kanalniveau von 1.3690/3720 ist. Dieses Ziel bleibt nach wie vor aktuell. Die Konsolidierung wird eher durch technische als durch fundamentale Gründe erklärt, und nach Abschluss der Konsolidierung oder einer kleinen Korrektur erwarten wir eine weitere Aufwärtsbewegung. Wir sehen Unterstützung in der Mitte des Kanals bei 1.3360/80, aber ein mögliches Absinken in diesen Bereich vor einer Umkehr nach oben erscheint unwahrscheinlich.

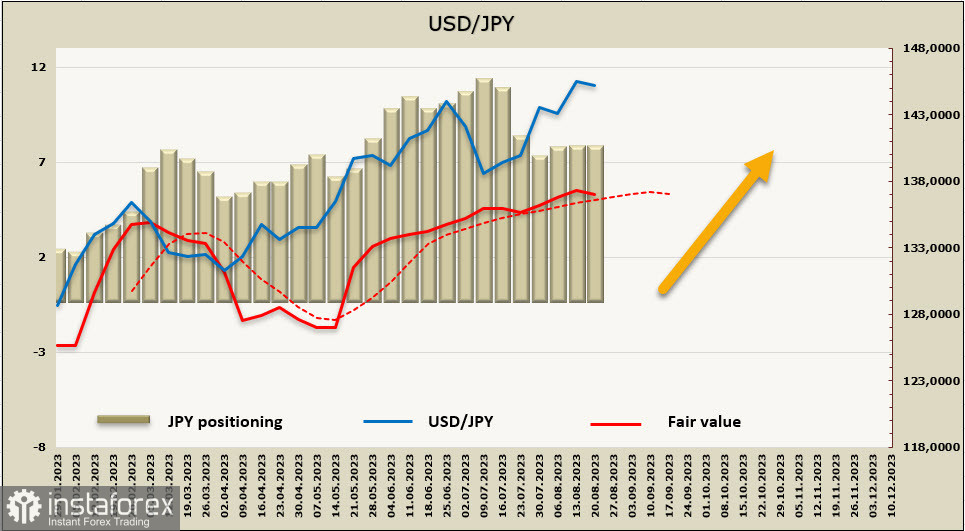

USD/JPY

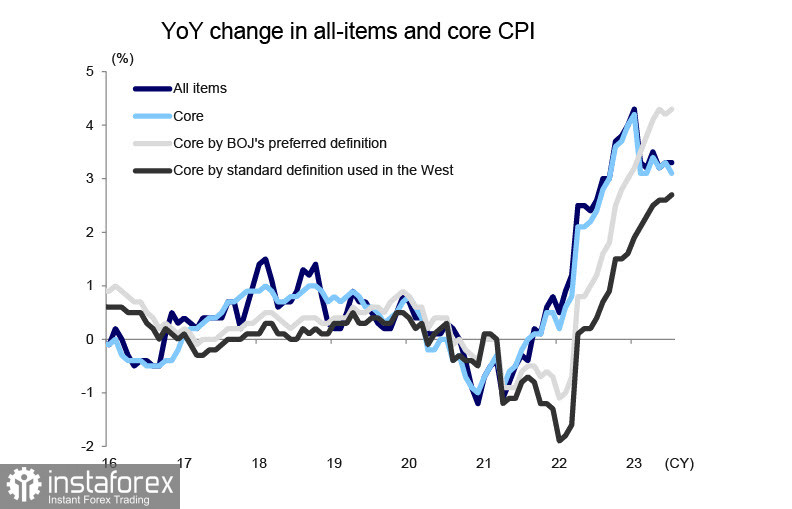

Der Anstieg der Kerninflation (ohne Berücksichtigung der Kraftstoffpreise und Nahrungsmittel) im Juli hat sich von 4,2% auf 4,3% beschleunigt, was bedeutet, dass die vorsichtige Politik der Bank of Japan bisher keine spürbaren Ergebnisse gebracht hat. Die Bank of Japan ist die einzige der großen Zentralbanken, die eine äußerst lockere Geldpolitik fortsetzt, basierend auf der Annahme, dass die Inflation größtenteils importiert ist und zurückgeht, sobald sich die Weltölpreise stabilisieren und die zuvor unterbrochenen Lieferketten von Waren und Rohstoffen wiederhergestellt sind.

Möglicherweise mag dieser Ansatz gerechtfertigt sein, aber das Wachstum der Kerninflation zeigt, dass es nicht nur darum geht, und die Zentralbank muss äußerst vorsichtig bei der Auswahl weiterer Maßnahmen sein. Das Finanzministerium plant, im Haushalt für das 24. Finanzjahr 28.142,4 Milliarden Yen für die Bedienung der Staatsschulden vorzusehen, das sind 2.892,1 Milliarden Yen mehr als im 23. Finanzjahr. Der Zinssatz, der zur Berechnung der Kosten für die Bedienung der JGB-Anleihen verwendet wird, lag sieben Jahre lang, vom 17. bis zum 23. Finanzjahr, bei 1,1% und wenn die Bank of Japan mit der Erhöhung des Zinssatzes beginnt, wird auch der Berechnungszinssatz zum ersten Mal seit 17 Jahren erhöht werden.

Momentan besteht kein Problem bei der Bedienung der Staatsschulden, aber zum Ende des Finanzjahres 22 belief sich der Umfang der ausstehenden JGBs auf fantastische 1027 Billionen Yen. Wenn die japanische Wirtschaft weiterhin wächst, ermöglichen steigende Steuereinnahmen die Bedienung der Schulden ohne eine deutliche Zunahme der Kreditaufnahme. Wenn jedoch die globale Wirtschaftskrise eskaliert, wird eine Zinserhöhung der Bank of Japan zu einer rapiden Steigerung der Regierungsausgaben zur Schuldentilgung führen.

Vorerst muss davon ausgegangen werden, dass jegliche Signale für eine Zinserhöhung zu einer Stärkung des Yen führen, was die Situation der Schuldenbedienung aufgrund der Verschlechterung der Handelsbilanz und des Rückgangs der Haushaltseinnahmen erschwert. Die japanische Regierung fürchtet dieses Szenario, daher werden Äußerungen zur Geldpolitik auch weiterhin äußerst vorsichtig sein. Unter den derzeitigen Bedingungen wird der Yen eher an Wert verlieren als sich zu stärken.

Die nackte Kurzposition in JPY hat sich leicht um 300 Millionen auf -6,952 Milliarden korrigiert und die Positionierung ist nach wie vor stark bärisch. Der berechnete Preis ist über dem langfristigen Durchschnitt, der Trend bleibt bullish, aber die Wahrscheinlichkeit einer langwierigen Konsolidierung oder einer nicht allzu tiefen Korrektur ist gestiegen.

Wir erwarten, dass USD/JPY in naher Zukunft wieder ansteigen wird und das Ziel weiterhin die obere Grenze des Kanals bei 147,80/148,10 ist. Das Risiko einer tieferen Korrektur in Richtung der Mittellinie des Kanals bei 142,50/80 ist gestiegen, aber der langfristige Trend bleibt bullish und es gibt derzeit keinen Grund, eine Umkehrung zu erwarten.