Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

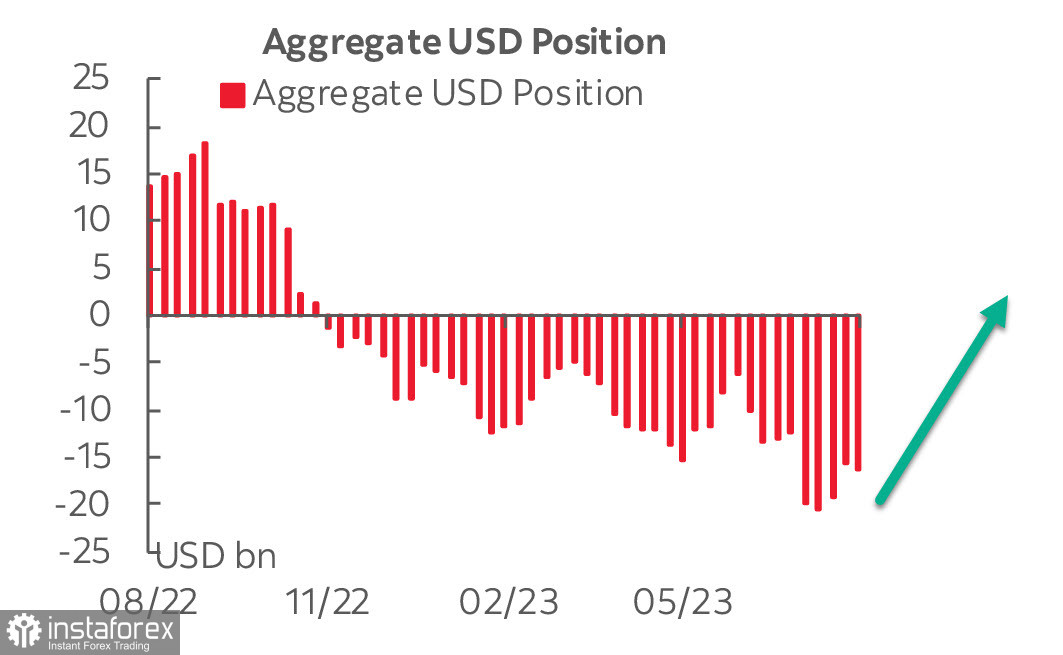

Die kumulative Kurzposition des USD ist nach einer starken Korrektur in der Vorwoche in der Berichtswoche um 490 Millionen auf -16,272 Milliarden angewachsen. Die Reduzierung ist weitgehend auf Eurokäufe zurückzuführen. Was andere Hauptwährungen betrifft, fällt der Verkauf aller bedeutenden Rohstoffwährungen (kanadischer, australischer, neuseeländischer Dollar sowie mexikanischer Peso) auf. In geringem Maße sind der Yen und der Franken im Plus, was auf eine Nachfrage nach sicheren Währungen und den Verkauf von Warenwährungen hinweist. Da die Long-Position in Gold um 4,5 Milliarden reduziert wurde, ist davon auszugehen, dass die Nachfrage nach dem US-Dollar weiter steigen wird.

Am Mittwoch werden die PMI-Indizes für die Eurozone, das Vereinigte Königreich und die USA veröffentlicht, die sich deutlich auf Prognosen für die EZB, die Bank of England und die Fed auswirken können. In der vergangenen Woche war ein klarer Trend zu einem Anstieg der Anleiherenditen zu erkennen, was auf eine zunehmende Nachfrage nach Risiko aufgrund positiverer makroökonomischer Daten hindeutet. Gleichzeitig verlangsamt sich die Aktivität der weltweit größten Fabrik, China, was hingegen auf eine nachlassende Nachfrage hinweist. Diese Dilemma könnte nach Veröffentlichung der PMI-Indizes erlöst werden, daher ist eine Zunahme der Volatilität nicht ausgeschlossen.

EUR/USD

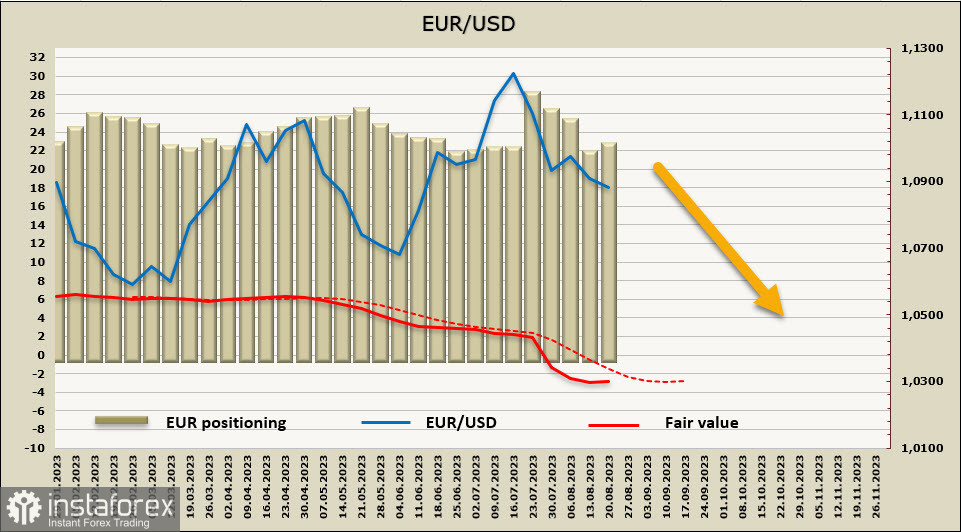

Die endgültigen Inflationsdaten für den Juli in der Eurozone bestätigten, dass die Preisinflation auf dem gleichen Niveau von 5,3 % geblieben ist, die Kerninflation blieb ebenfalls unverändert bei 5,5 %. Da es derzeit keine saisonalen Faktoren gibt, die den Preisanstieg erklären könnten, sollte man wahrscheinlich von der offensichtlichsten Erklärung ausgehen - der Preisanstieg wird durch einen breiten Preisdruck im wachsenden Dienstleistungssektor unterstützt.

Die Stabilität der Inflation stärkt die Markterwartung, dass die EZB im September den Zinssatz erhöhen wird, und diese Erhöhung ist bereits in den aktuellen Preisen widergespiegelt. Auch der starke Arbeitsmarkt spricht für eine Zinserhöhung.

Nach einem starken Rückgang in den Vorwochen ist die Nettolong-Position des Euro um 1,275 Milliarden gestiegen, was den Verkaufsdruck auf den Euro in Frage stellt. Der berechnete Preis liegt unter dem langfristigen Durchschnitt, was darauf hindeutet, dass der Euro weiter fallen könnte, aber der Impuls ist deutlich schwächer geworden.

Vor einer Woche haben wir vermutet, dass der Rückgang von EUR/USD weitergehen wird. Tatsächlich hat der Euro zwei Unterstützungen hintereinander durchbrochen, aber er hat den Bereich von 1,0830 immer noch nicht erreicht. Der Widerstand liegt bei 1,0960, wo der Euro im Falle einer Korrektur hingelangen kann. Auf lange Sicht gehen wir jedoch davon aus, dass der Trend bärisch bleibt und ein Test von 1,0830 in naher Zukunft dennoch stattfinden wird.

GBP/USD

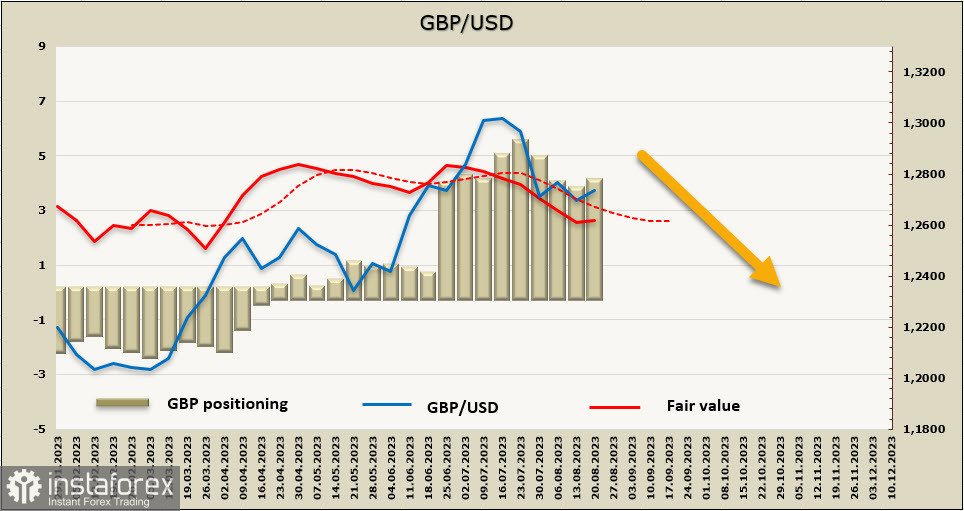

Die Inflation im Juli ist von 7,9 % auf 6,8 % gesunken. Dieser Rückgang ist weitgehend auf den Rückgang des Höchstpreises der OFGEM (Gas- und Elektrizitätsmarktbehörde) von £2500 auf £2074 zurückzuführen. Ohne den Rückgang des Höchstpreises hätte die Inflation dennoch abgenommen, aber in geringerem Maße - auf 7,3 %.

Trotz des starken Rückgangs bleibt die Inflation immer noch auf einem sehr hohen Niveau, und es ist unwahrscheinlich, dass der Grenzpreis für Energieträger weiter sinkt. Das NIESR-Institut geht davon aus, dass zwischen den möglichen Szenarien für das weitere Inflationsverhalten zwischen "sehr hoch", was eine durchschnittliche Jahresinflation von etwa 5 % in einem Zeitraum von 12 Monaten impliziert, und "hohe Stabilität" gewählt werden muss, was einem jährlichen Niveau von 7,4 % entspricht. Es ist überflüssig zu sagen, dass beide Szenarien eine Inflation bedeuten, die höher ist als in den USA, und daher besteht die Wahrscheinlichkeit einer höheren Leitzinserhöhung der Bank of England, was zu einem Ertragsvorteil für das Pfund führen wird.

Diese Überlegungen führen dazu, dass das Pfund gegenüber dem US-Dollar stabil bleibt und ihn gegenüber den meisten anderen Hauptwährungen stützt.

Nach drei Wochen des Abbaus ist die Long-Position des GBP um 302 Mio. auf 4,049 Mrd. angestiegen. Die Positionierung ist bullisch, der berechnete Preis liegt immer noch unter dem langfristigen Durchschnitt, aber es zeichnet sich eine Wende nach oben ab, ähnlich wie beim Euro.

In unserer vorherigen Analyse gingen wir davon aus, dass das Pfund weiterhin fallen würde. Jedoch war die Inflationsbeständigkeit in Großbritannien im Juli höher als erwartet, was die Zinsprognose änderte und das Pfund unterstützte. Eine Korrektur könnte sich entwickeln, der nächste Widerstand liegt bei 1,2813. Falls das Pfund darüber hinausgeht, muss die langfristige Prognose überarbeitet werden. Gleichzeitig halten wir den Trend weiterhin für bärisch, aber die Chancen auf einen erneuten Anstieg sind hoch. Das nächste Ziel liegt bei der Unterstützungszone 1,2590/2620.