Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Geschichte wiederholt sich, aber der Versuch, alte Vorlagen gedankenlos zu verwenden, führt oft zu Geldverlust. Als die Bank of Japan unter der Leitung von Haruhiko Kuroda Ende 2022 den Zielbereich für die Rendite von 10-jährigen Anleihen von +/- 0,25% auf +/- 0,5% ausweitete, schickte sie die Bullen im USD/JPY in den Knockout. Auf dem Forex-Markt wurde über die Unvermeidlichkeit der Normalisierung der Geldpolitik gesprochen, aber der nächste Schritt musste etwa 7 Monate lang abgewartet werden.

Scheinbar hätte die erneute Ausweitung des Handelskorridors zu einer erneuten Stärkung des Yen führen sollen. Jedoch drehten sich die USD/JPY-Quoten nach einem leichten Rückgang um und bewegten sich nach Norden. Die alte Vorlage hat nicht funktioniert. Der Hund liegt in der Fahrlässigkeit von Kadzuo Ueda sowie der vorausschauenden Dynamik der Rendite von US-Anleihen im Vergleich zu ihren japanischen Pendants begraben.

Bei der Juli-Sitzung der BoJ gab ihr neuer Chef bekannt, dass eine der Gründe für die Ausweitung der Zielbandbreite der anvisierten Rendite die Volatilität der Wechselkurse sei. Dies wurde von Investoren als Besorgnis über die Schwächung des Yen aufgefasst. Das Problem besteht darin, dass Märkte dazu neigen, sich periodisch gegen die Zentralbank zu stellen. Sie testen ihre Widerstandsfähigkeit in der Hoffnung auf Maßnahmen, die es den Investoren letztendlich ermöglichen, eine richtige Position einzunehmen. Auch Forex ist keine Ausnahme. Wenn die Bank of Japan wegen einer USD/JPY-Rally besorgt ist, warum sollte man ihr dann nicht ein bisschen auf die Nerven gehen?

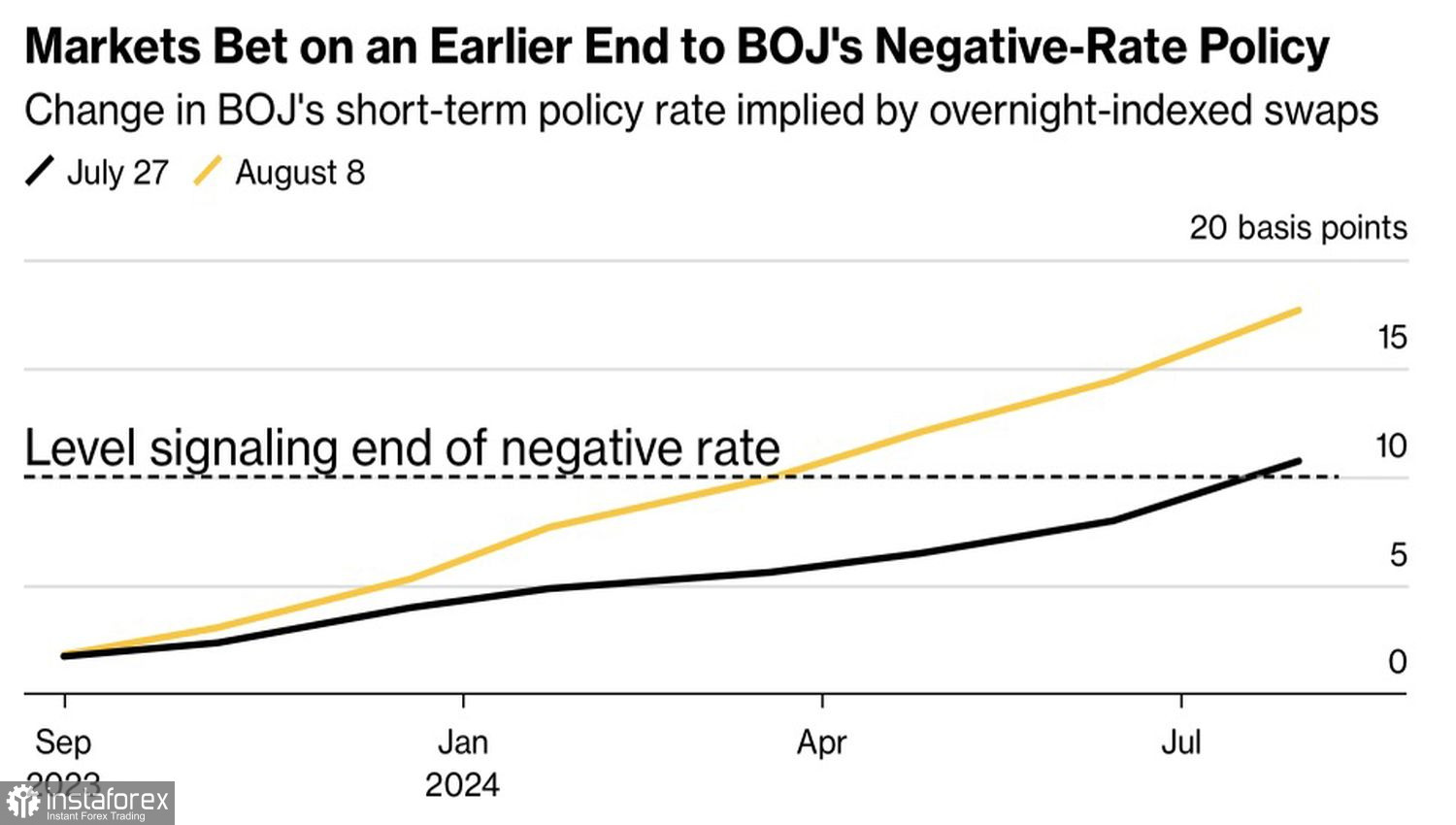

Die Dynamik der Markterwartungen bezüglich des Zinssatzes der Bank of Japan

Dasselbe gilt für die Aussage von Kadzuo Ueda, dass der Übergang zu einer flexiblen Renditekontrolle kein Start der Normalisierung der Geldpolitik ist. Diese Rede führte zu einem Ergebnis, das im Vergleich zu den Erwartungen genau entgegengesetzt war: Derivate verschoben die erwartete Anhebung der Übernachtrate von Juli auf März 2024. Bis zum Ende des Jahres wird erwartet, dass die Kosten für Kredite bei 0,1% liegen.

Der Markt strapaziert die Geduld der Zentralbank und das endet schlecht für die USD/JPY-Bären. Darüber hinaus hat die BoJ gezeigt, dass sie keine schnelle Verschiebung der Renditen von 10-jährigen Anleihen an die obere Grenze des Bereichs von +/-1% zulassen wird. Sie hat dies zweimal vorgeschlagen, um Schuldenverpflichtungen zu kaufen und dadurch die Zinssätze zu verlangsamen. Die US-Pendants wachsen schneller. Gleichzeitig schafft die Ausweitung der Renditedifferenz zwischen den Schulden von USA und Japan einen günstigen Boden für den weiteren Anstieg des US-Dollars gegenüber dem Yen.

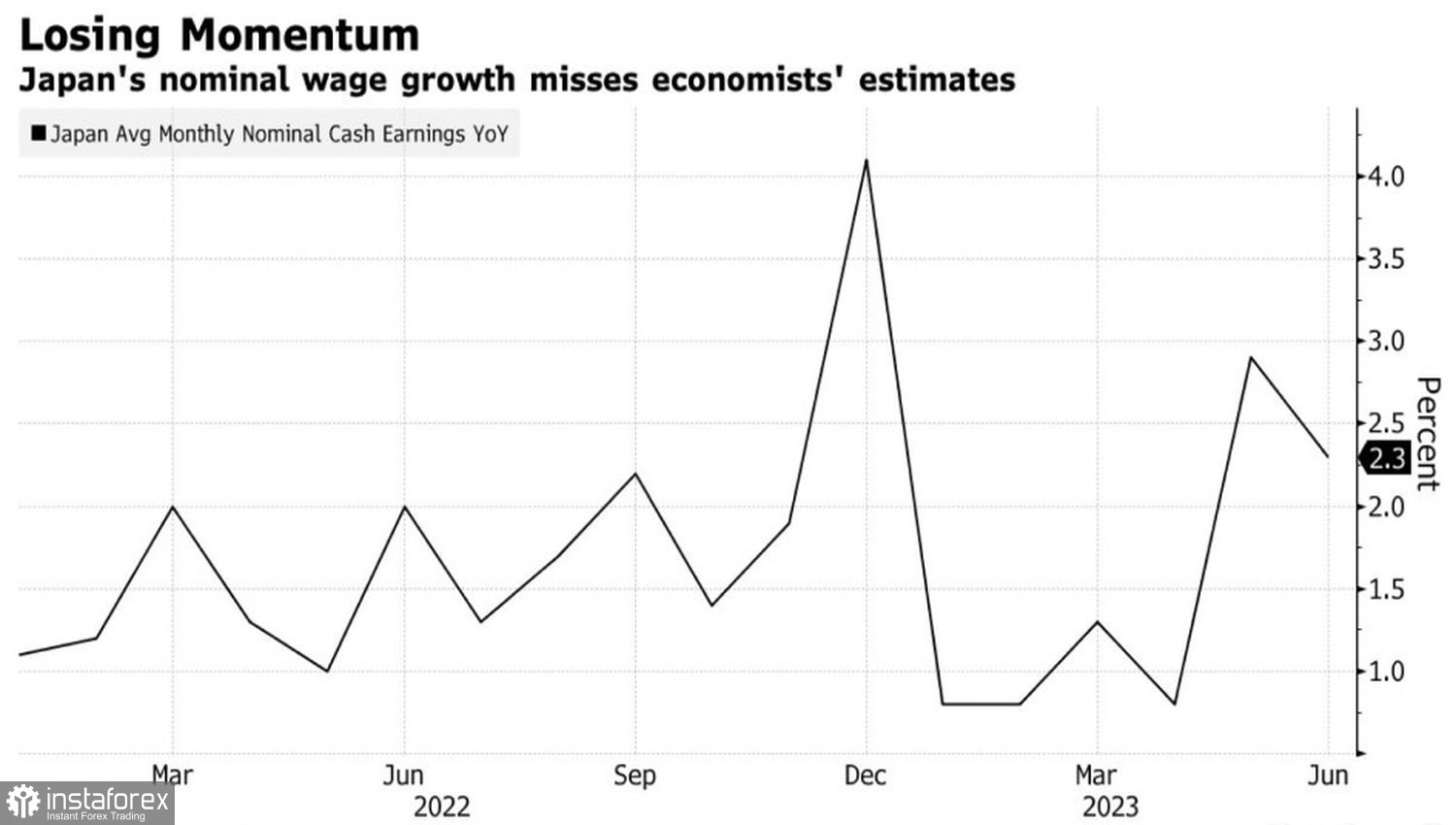

Gehaltsdynamik in Japan

Wenn man dazu noch die unerwartete Verlangsamung der Löhne in Land der aufgehenden Sonne hinzufügt, gibt es keine Zweifel mehr an dem Aufwärtstrend von USD/JPY. Nach Ansicht der BoJ ist es erforderlich, dass das Lohnwachstum um 3% und mehr zunimmt, damit die Inflation nahe der Marke von 2% verankert wird.

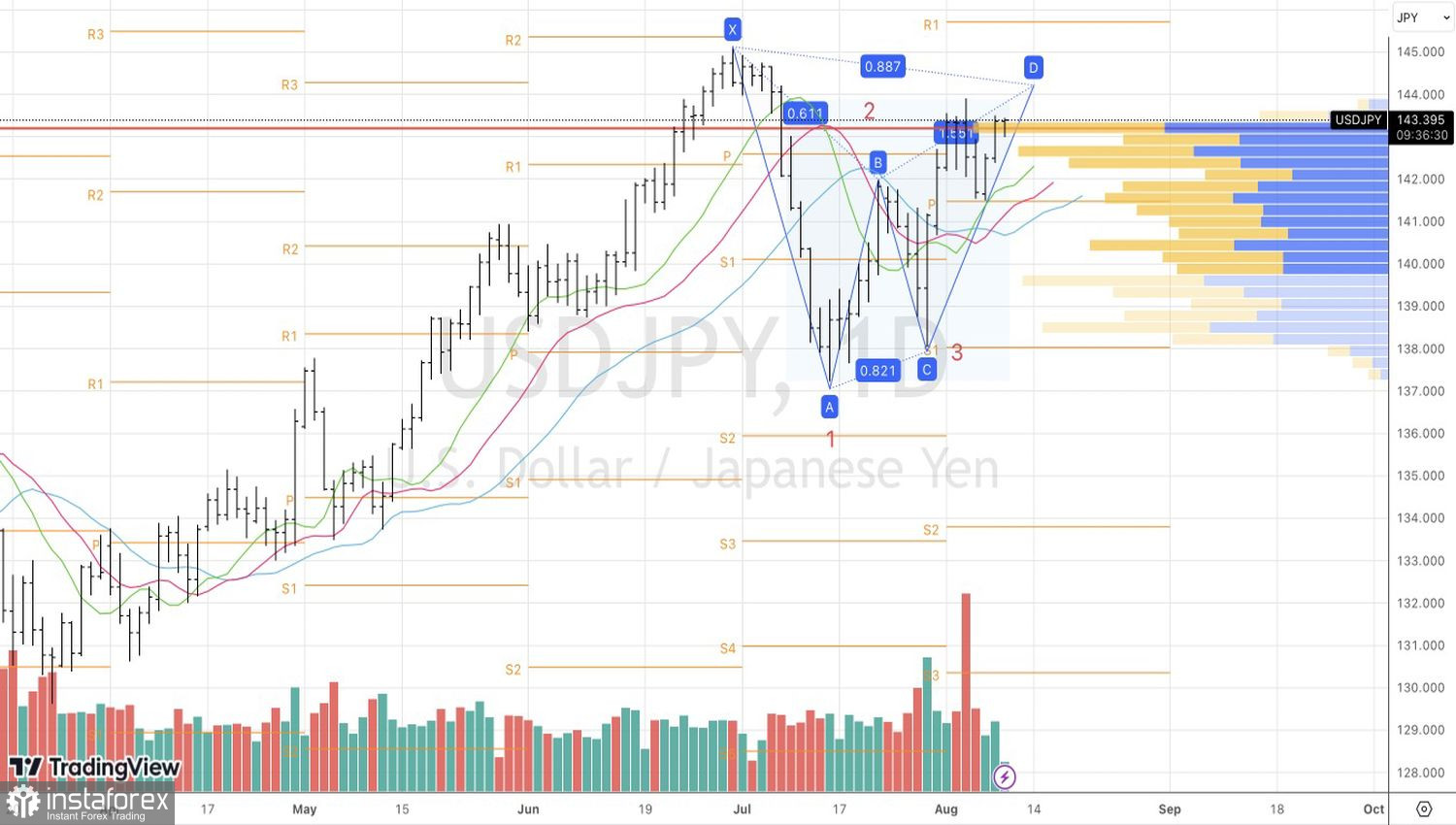

Technisch gesehen liegt auf dem Tageschart von USD/JPY ein stabiler "bullisher" Trend vor, der sich durch die Entfernung des Paares von den gleitenden Durchschnitten bestätigt. Dennoch birgt die Unfähigkeit der "Bullen", die Kurse über 144,2 zu führen, wo sich das Ziel von 88,6% gemäß dem Gartley-Muster befindet, das Risiko eines Rückgangs des Paares und Verkäufen bei einem Breakout.