Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Die erste Augustwoche hat gezeigt, dass auf dem Markt nachhaltige Bedenken bestehen, dass die US-Wirtschaft trotz positiver Äußerungen der Fed-Vertreter und der Veröffentlichung der BIP-Daten für das letzte Quartal immer noch äußerst fragil ist und in eine Rezession abrutschen könnte.

Der erste ernsthafte Schlag für die Märkte kam von der Ratingagentur Fitch Ratings, die überraschend das langfristige Kreditrating der USA von AAA auf AA+ herabgesetzt hat. Die Maßnahmen der Agentur wurden von einigen Vertretern der US-Finanzbehörden kritisiert, wobei besonders die Stimme des Finanzministers J. Yellen hervorstach. Tatsächlich wurden die Investoren davon überzeugt, dass hinter dem positiven Vorhang sehr ernsthafte Probleme verborgen sind. Diese Neubewertung der Situation hat zu Gewinnmitnahmen an den Aktienmärkten geführt, die zu einer deutlichen korrektiven Abwärtsbewegung der Aktienindizes führen kann.

Der Grund dafür könnte die Veröffentlichung der aktuellen Inflationsdaten für Juli in den USA sein. Zunächst werden am Donnerstag die Zahlen zur Verbraucherinflation vorgelegt, gefolgt von den Zahlen zur Produktion am Freitag.

Dem Konsensprognose zufolge wird erwartet, dass der Wert der Verbraucherinflation nach dem deutlichen Rückgang im Juni im Juli deutlich ansteigen wird. Auf monatlicher Basis könnte der Indikator um 0,2% zulegen, wie bereits im Vormonat, und im Vergleich zum Vorjahr von 3,0% auf 3,3% steigen. Auch der Produzentenpreisindex (PPI) soll auf monatlicher Basis deutlich wachsen und um 0,2% gegenüber 0,1% im Juni steigen. Auf Jahresbasis wird er voraussichtlich um 0,7% im Vergleich zu 0,1% im vorherigen betrachteten Zeitraum stark ansteigen.

Jetzt wird deutlich, warum die Federal Reserve beschlossen hat, die Zinsen auf der Julisitzung anzuheben. Es scheint, dass die Zentralbank Signale erhalten hat, dass der Inflationsdruck nach den Rückgängen in den letzten Monaten wieder steigt. Eine wichtige Rolle spielten dabei die Daten vom Arbeitsmarkt. Das war letztendlich der Grund für die Zinserhöhung, trotz der Veröffentlichung der Inflationswerte für Juni, die einen deutlichen Rückgang zeigten.

Wie werden die Märkte reagieren, wenn sich die Vorhersage einer steigenden Inflation bestätigt?

Wir gehen davon aus, dass die letzte Woche begonnene Gewinnmitnahme an den Aktienmärkten zu einer deutlichen korrektiven Abwärtsbewegung führen wird. Der amerikanische Aktienmarkt könnte stark fallen. Der breite Marktindex S&P 500 könnte auf die Marke 4415,00 korrigieren, was einem 23%igen Rückgang entspricht, gemäß der Fibonacci-Retracement-Methode. Dann könnte er aufgrund der Erwartungen einer weiteren Zinserhöhung durch die Federal Reserve um 0,25% weiter auf das Niveau von 4300,00 fallen, was einem 38%igen Rückgang entsprechen würde.

Renditen von Schatzanweisungen können ebenfalls steigen. Die Rendite der 10-jährigen Anleihen könnte ihren lokalen Höchststand von 4,30% im November des letzten Jahres erreichen.

Der Dollarkurs stabilisierte sich am Montag bei 102,00 Punkten, nachdem er in der letzten Woche aufgrund der erhöhten Volatilität im Zusammenhang mit den Inflationsdaten in den USA, die die Aussichten für die Wirtschafts- und Geldpolitik der lokalen Regulierungsbehörde bestimmen werden, unter Druck geraten war. Zu beachten ist, dass die Beschäftigungsdaten am Freitag zeigten, dass die US-Wirtschaft im Juli nur 187.000 neue Arbeitsplätze geschaffen hat, was unter den Markterwartungen von 200.000 liegt. Es ist jedoch wichtig anzumerken, dass die Arbeitslosenquote unerwartet auf 3,5% gesunken ist und dass das Lohnwachstum geringer ausfiel als erwartet.

Trotzdem hat der Dollar seit Mitte des vergangenen Monats um mehr als 2% zugelegt, da Anzeichen für wirtschaftliche Stabilität in den USA und die Erwartung, dass die Federal Reserve ihre restriktive Geldpolitik für eine weitere Zeit fortsetzen wird, die Nachfrage nach der Währung unterstützt haben.

In diesem allgemeinen Umfeld wird der Dollarkurs ebenfalls Unterstützung finden. Der Grund dafür sind die Erwartungen einer Zinserhöhung, möglicherweise bereits bei der Sitzung der amerikanischen Regulierungsbehörde im August. Der ICE-Dollar-Index könnte bis auf 104,00 Punkte steigen und dann weiter auf 105,50 Punkte steigen.

Insgesamt kann man, wenn man das Marktgeschehen betrachtet, vermuten, dass die Märkte im besten Fall bis zur Veröffentlichung der Inflationsdaten in den USA konsolidieren und dann entweder weiter fallen oder sich stark nach oben drehen werden, wenn der Inflationsanstieg nicht bestätigt wird.

Tagesprognose:

EUR/USD

Das Paar befindet sich über dem Support-Level von 1,0915 und wird wahrscheinlich bis zur Veröffentlichung der Inflationsdaten in den USA in einer Seitwärtsbewegung zwischen 1,0915-1,1140 gehandelt, mit einer möglichen Abwärtsbewegung, wenn die Inflationsdaten bestätigt werden.

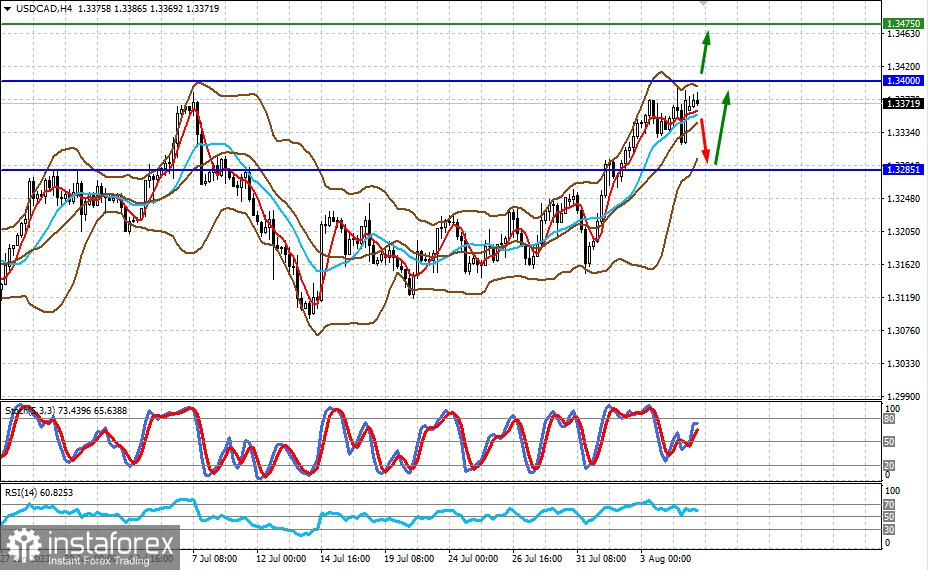

USD/CAD

Das Paar befindet sich unterhalb des starken Widerstandsniveaus von 1,3400. Das Paar wird durch die Erwartungen einer weiteren Zinserhöhung der Federal Reserve unterstützt, aufgrund einer möglichen Aufwärtsdrehung der Inflation in den USA. In dieser Situation kann selbst ein Anstieg der Ölpreise dem Paar keinen Druck ausüben. Wahrscheinlich wird das Paar in einer Spanne von 1,3285-1,3400 gehandelt werden, die nach oben bis 1,3475 durchbrochen werden kann, wenn die Prognose einer Inflationserhöhung in den USA bestätigt wird.