Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

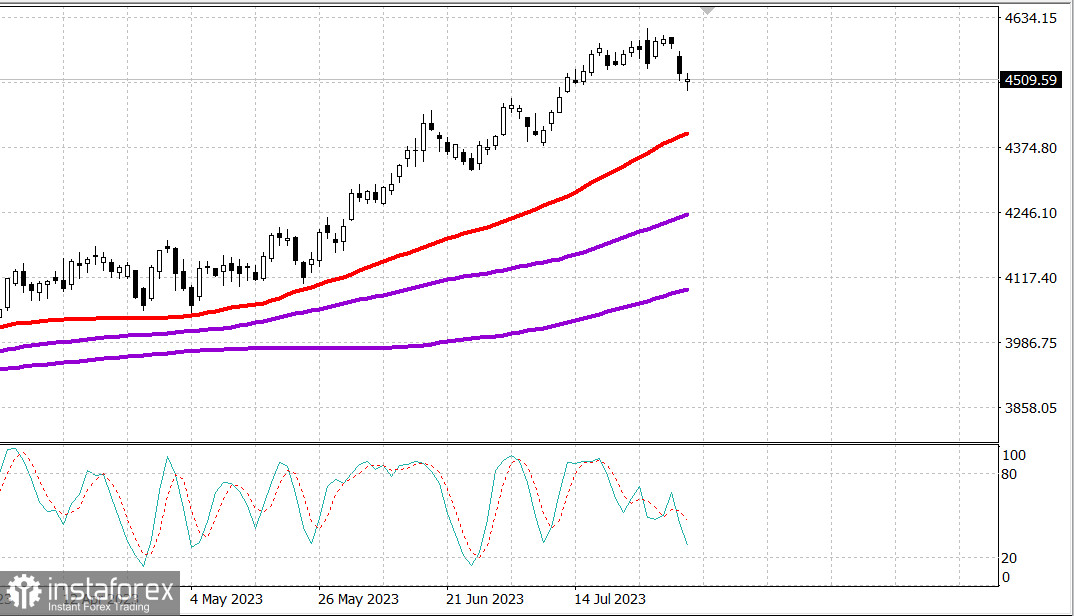

S&P500

Überprüfung 04.08

USA-Markt: Korrektur. Nicht-Farmen.

Die wichtigsten Indizes der USA sind am Donnerstag leicht gesunken: Dow 0%, NASDAQ +0,1%, S&P500 -0,1%

S&P500 4503 Bereich 4460 - 4540

Am Donnerstag zeigte der Aktienmarkt uneindeutige Ergebnisse, es gab große Preisbewegungen bei den Mega-Cap-Aktien. Die Hauptindizes verzeichneten von Anfang an Verluste, kehrten aber gegen Mittag in positive Bereiche zurück.

Gestern verarbeiteten die Marktteilnehmer eine große Menge an Nachrichten, einschließlich einer Vielzahl von Gewinn- und Verlustmeldungen nach dem Börsenschluss am Mittwoch, einer Verkaufswelle bei langfristigen Schatzanweisungen, einer Zinserhöhung um 25 Basispunkte auf 5,25% durch die Bank of England und Spekulationen über eine gestrige Herabstufung der Kreditwürdigkeit der USA durch die Ratingagentur Fitch Ratings.

Schatzverpflichtungen haben begonnen, ihre Verluste nach der Veröffentlichung eines besser als erwarteten Berichts über Leistung und Arbeitskosten zu erhöhen. Die wöchentlichen Erstanträge auf Arbeitslosenunterstützung sind leicht gestiegen, spiegeln aber immer noch einen starken Arbeitsmarkt wider. In der Zwischenzeit zeigte der nicht-produzierende ISM-Index, dass das Wachstum im Dienstleistungssektor im Juli nachließ.

Die Rendite von 10-jährigen Anleihen stieg um 11 Basispunkte auf 4,19%, wodurch die Rendite von 10-jährigen Anleihen um 14 Basispunkte unter dem Höchststand im Oktober lag. Die Rendite von 30-jährigen Anleihen stieg um 14 Basispunkte auf 4,30%.

Letztendlich schlossen die Hauptindizes mit geringen Verlusten, und zeigten eine gewisse Stabilität angesichts der anhaltenden Korrekturaufrufe. Der Markt war negativ, aber moderat. An der NYSE überwogen die fallenden Unternehmen mit einer Quote von 3:2, während an der Nasdaq eine Quote von 11:10 herrschte.

Was die Einnahmen betrifft, hat Qualcomm (QCOM 118,70, -10,57, -8,2%) nach der Veröffentlichung einer kühlen Prognose im Zusammenhang mit dem Bericht für das dritte Quartal einen Verlust erlitten.

Der Energiesektor S&P 500 (+1,0%) verzeichnete das stärkste Wachstum, während der Versorgungssektor (-2,3%) auf dem Tiefpunkt lag.

Die Teilnehmer erwarteten auch einige bevorstehende Marktereignisse. Insbesondere verfolgen die Investoren die Einnahmeberichte von Apple (AAPL) und Amazon.com (AMZN) nach Börsenschluss am Donnerstag, sowie den Beschäftigungsbericht für den Monat Juli am Freitag um 8:30 Uhr Eastern Time.

- Nasdaq Composite: +33,4% seit Jahresbeginn

- S&P 500: +17,3% seit Jahresbeginn

- Russell 2000: +11,4% seit Jahresbeginn

- S&P Midcap 400: +10,4% seit Jahresbeginn

- Dow Jones Industrial Average: +6,2% seit Jahresbeginn

Überblick über die wirtschaftlichen Daten:

- Q2 Produktivität-Prel 3,7% (Konsens 1,7%); Vorherige wurde von -2,1% auf -1,2% überarbeitet; Anteilige Lohnkosten im zweiten Quartal - Prel 1,6% (Konsens 2,7%); Vorherige wurde von 4,2% auf 3,3% überarbeitet.

- Der Schlüsselbericht besagt, dass das Wachstum der Produktivität und die Senkung der anteiligen Lohnkosten eine gute Kombination für eine weiche Landung sind.

- Wöchentliche Erstanträge von 227.000 (Konsens 225.000); Vorherige 221.000; Wöchentliche laufende Anträge 1,7 Mio.; Vorherige wurde von 1,69 Mio. auf 1,679 Mio. überarbeitet.

- Der Schlüsselbericht besagt, dass die Erstanträge - ein führender Indikator - niemanden dazu veranlassen, zu glauben, dass der Arbeitsmarkt unter dem Gewicht der vorherigen Zinserhöhungen der Fed bröckelt, was wichtig ist, da ein starker Arbeitsmarkt ein entscheidender Faktor ist. Zu optimistischeren wirtschaftlichen Aussichten.

- Juli S&P Global US Services PMI - endgültiger Wert von 52,3; Vorheriger Wert von 54,4

- Juni Fabrikbestellungen - 2,3% (Konsens - 2,0%); Vorherige Werte wurden von 0,3% auf 0,4% überarbeitet

- Der wichtigste Schlussfolgerung aus dem Bericht ist, dass die Geschäftsausgaben im Juni gesunken sind, was sich in einem geringfügigen Anstieg von 0,1% bei neuen zivilen Kapitalaufträgen, mit Ausnahme von Flugzeugen, zeigt.

- Nicht-Produktions-ISM-Index im Juli bei 52,7% (Konsens bei 53,0%); Vorheriger Wert bei 53,9%

- Der wichtigste Schlussfolgerung aus dem Bericht ist, dass die Aktivität im Dienstleistungssektor im Juli weiterhin steigt, jedoch langsamer als im Vormonat. Dennoch wird im Bericht erwähnt, dass die meisten Befragten vorsichtig optimistisch in Bezug auf die Geschäftsbedingungen und die Wirtschaft bleiben.

Der Beschäftigungsbericht für Juli wird heute um 8:30 Uhr Eastern Time veröffentlicht und enthält:

- Nonfarm Payrolls im Juli (Konsens: 200.000; früher: 209.000)

- Nicht-landwirtschaftliche private Lohnabrechnungen (Konsens: 175.000; früher: 149.000)

- Arbeitslosenquote (Konsens: 3,6%; vorherige: 3,6%)

- Durchschnittlicher Stundenlohn (Konsens: 0,3%; vorherige: 0,4%)

- Durchschnittliche Arbeitswoche (Konsens: 34,4; vorherige: 34,4)

Energie: Öl stieg nach Berichten über eine Fortsetzung der OPEC-Lieferkürzungen Brent 85,15 USD.

Amazon und Apple haben starke Berichte vorgelegt und der Markt könnte heute darauf reagieren in.

Fazit: Die Korrektur am US-Markt ist bisher sehr schwach. Wir warten auf die Nonfarm-Zahlen und die Reaktion des Marktes auf die Berichte der Marktführer.

Mikhail Makarov, mehr Aktualisierungen: