Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

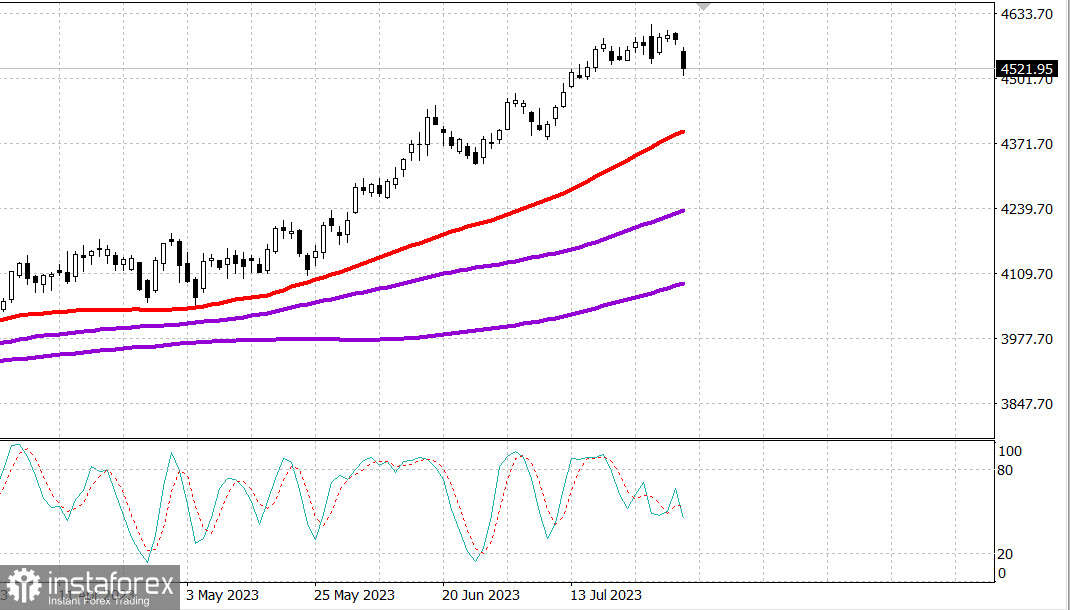

S&P500

Überblick am 03.08

US-Markt: Korrektur aufgrund der US-Bewertung.

Die wichtigsten US-Indizes sind am Mittwoch gefallen: Dow - 0,9%, NASDAQ - 2%, S&P500 - 1,3%, S&P500 4514, Bereich 4470 - 4540.

Am Mittwoch wurden die Handelsgeschäfte durch den Verkauf von Large-Cap-Aktien und Wachstumsaktien mit erheblichen Verlusten gekennzeichnet. Der Auslöser für das Interesse am Verkauf war der Anstieg der Marktzinsen, der Anlegern einen Grund gegeben hat, etwas Geld vom Tisch zu nehmen, da der Markt kurzfristig überkauft war.

Trotzdem fielen im Laufe des Tages die Marktzinsen, trotz der Nachrichten, dass Fitch Ratings das Kreditrating der USA von AAA auf AA+ gesenkt hat. Die Herabstufung des Ratings spiegelt die erwartete Verschlechterung der Haushaltslage in den nächsten drei Jahren, den Anstieg der Staatsschulden und die Verschlechterung der Managementqualität im Vergleich zu Ländern mit hohem Rating wider.

Die Renditen von 2-jährigen und 10-jährigen Anleihen sind auf 4,84% bzw. 4,01% gefallen, erreichen overnight-Tiefs. Allerdings begann die Rendite von Staatsanleihen unmittelbar nach der Eröffnung zu steigen, nachdem der ADP-Bericht über Beschäftigungsveränderungen veröffentlicht wurde, und stieg um 8:15 Uhr Ostküstenzeit stark an. Der Renditeanstieg der Staatsanleihen trieb die Renditen von 10-jährigen Anleihen vorübergehend über das Juli-Hoch (4,094%) auf ein Niveau, das seit Anfang November nicht mehr gesehen wurde.

Letztendlich kehrten die Renditen von ihren Höchstständen zurück. Die Rendite von 2-jährigen Anleihen sank um zwei Basispunkte auf 4,89%, während die Rendite von 10-jährigen Anleihen um drei Basispunkte auf 4,08% stieg.

Aufgrund des Anstiegs der Zinssätze wurden Großkapitalisierungswerte verstärkt zum Verkauf gesucht, was zu einem Verlust von 2,1% im Vanguard Mega Cap Growth (MGK)-ETF führte.

Insgesamt gab es bei den Aktien übermäßige Bewegungen, die über die gestrige Schlussnotierung berichteten. elf Beauty (ELF 133,19, +16,69, +14,3%) wurde in dieser Hinsicht zum großen Gewinner, nachdem das Unternehmen höhere als erwartete Einnahmen meldete und die Prognose erhöhte. Andererseits fielen die Aktien von Generac (GNRC 115,95, -37,43, -24,4%) nachdem das Unternehmen keine Verkaufsprognose abgeben konnte und die Prognose für den Nettogewinn senkte.

Die verteidigungsorientierten Sektoren des S&P 500, Verbrauchsgüter (+0,3%) und Gesundheitswesen (+0,1%), schlossen im Plus. Der Technologiesektor (-2,6%) hingegen landete am Ende der Sektorenliste aufgrund seiner schwachen Megakapitalisierungskomponenten und der enormen Verluste bei SolarEdge Technologies (SEDG 195,51, -43,96, -18,4%) nach Bekanntgabe der Einnahmen.

Schwache Halbleiterkomponenten behinderten ebenfalls den Technologiesektor. Der PHLX-Chip-Index fiel um 3,8%.

Der ADP-Bericht, der mit dem Anstieg der Marktzinsen einherging, zeigte, dass im Juli etwa 324.000 Arbeitsplätze im privaten Sektor hinzugefügt wurden (Konsens: 185.000), nach einer nach unten korrigierten Anzahl von 455.000 (vorher 497.000) im Juni. Dieser Bericht unterstreicht die Idee, dass die Fed die Zinsen möglicherweise länger auf einem höheren Niveau halten kann. Der Beschäftigungsbericht für Juli wird am Freitag veröffentlicht.

- Nasdaq Composite: +33,5% seit Jahresbeginn

- S&P 500: +17,6% seit Jahresbeginn

- Russell 2000: +11,7% seit Jahresbeginn

- S&P Midcap 400: +10,8% seit Jahresbeginn

- Dow Jones Industrial Average: +6,4% seit Jahresbeginn

Überblick über Wirtschaftsdaten:

- Der wöchentliche MBA-Hypothekenantragsindex fiel um 3,0 %. Dabei gingen die Anträge für den Kauf um 3,0 % zurück, während die Refinanzierungsanträge ebenfalls um 3,0 % sanken.

- Der ADP-Beschäftigungsbericht zeigte im Juli einen Anstieg der Beschäftigung im Privatsektor um 324.000 Stellen (Konsens: 185.000), nach einer revidierten Steigerung um 455.000 im Juni (von 497.000).

- Die wöchentlichen Rohölbestände laut EIA sanken um 17,1 Millionen Barrel, nach einem Rückgang um 600.000 Barrel in der Vorwoche.

Der Wirtschaftskalender für Donnerstag umfasst:

- 8:30 Uhr Eastern Time: Vorläufige Leistungsindikatoren für das zweite Quartal (Konsens: 1,7 %; vorherige -2,1 %) und Stundenlöhne - vorläufige Daten für das zweite Quartal (Konsens: 2,7 %; vorherige: 4,2 %); Wöchentliche Erstanträge (Konsens: 225.000; vorherige: 221.000) und laufende Anträge (vorherige: 1,690 Mio.) für Arbeitslosenunterstützung

- 9:45 Uhr Eastern Time: Juli S&P Global US Services PMI - endgültige Daten (vorherige: 54,4)

- 10:00 Uhr Osteuropäische Zeit: Juli-ISM-Index für nicht verarbeitendes Gewerbe (Konsens: 53,0 %; vorherige: 53,9 %);

- Werksaufträge für Juni (Konsens: 2,0 %; vorläufige Schätzung: 0,3 %)

- 10:30 Uhr Eastern Time: Wöchentliche Erdgaslagerbestände der EIA (erwarteter Anstieg von +16 Milliarden Kubikfuß)

Energie: Brent-Öl fiel um 2 Dollar auf 83,30 Dollar - trotz deutlicher Rückgänge der Ölbestände in den USA

Die USA haben den Ölkauf für die Reserve eingestellt, da die Preise gestiegen sind.

In Europa sind die Lieferungen von Flüssiggas auf den niedrigsten Stand seit 2021 gesunken, da die Preise für die Lieferanten zu niedrig wurden.

Fazit. Die Korrektur auf dem US-Markt hat begonnen, ist jedoch bisher schwach und träge - man muss abwarten und beobachten.

Mikhail Makarov, noch mehr Analysen: