Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

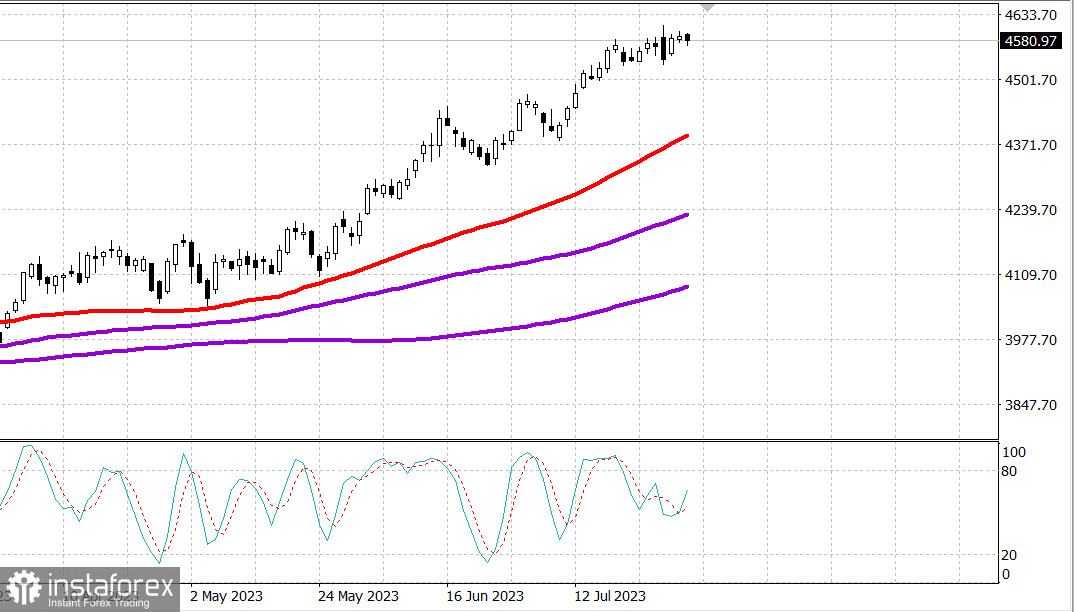

S&P500

Überblick am 02.08

US-Markt: Optimisten geben nicht auf. Fitch senkte die US-Kreditwürdigkeit.

Hauptindizes in den USA am Dienstag: Dow +0,2% NASDAQ -0,3% S&P500 -0,2%

S&P500 4578 Bereich 4540 - 4620

Der Aktienmarkt stand zum Monatsbeginn unter Druck von Verkäufern. Dennoch war die Abwärtsbewegung relativ gering. Die Verkäufe wurden durch steigende Marktzinsen und dem Gefühl ausgelöst, dass eine Korrektur erwartet wird. Trotz dieser Verluste stieg der S&P 500 im Jahresvergleich um 19,2%.

Der Industrieindex Dow Jones war etwas besser (+0,2%) und schloss mit einem leichten Anstieg, vor allem aufgrund des deutlichen Anstiegs von Caterpillar (CAT 288,65 , +23,48, +8,9%), die gute Quartalsergebnisse gemeldet hat.

Einige andere bekannte Unternehmen, die über ihre Einnahmen berichtet haben, haben erhebliche Verluste erlitten. Zu den bemerkenswerten Unternehmen in dieser Hinsicht gehören Norwegian Cruise Line Holdings (NCLH 19,41, -2,66, -12,1%), ZoomInfo Technologies (ZI 18,67, -6,90, -27,0%) und Uber (UBER 46,65, -2,81, -5,7%) nach dem Bericht über schwächere Ergebnisse. Die genannten Aktien haben eine gewisse Korrektur erfahren, nachdem sie in den Monaten vor ihren Berichten erheblich gestiegen waren.

Die Bewegungen auf dem Anleihenmarkt haben gestern Rückenwind für Aktien erzeugt. Die Rendite der 10-jährigen Anleihen überstieg erneut 4,00% und stieg um neun Basispunkte auf 4,05%. Die Rendite der 2-jährigen Anleihen stieg um fünf Basispunkte auf 4,91%. Diese Aufwärtsbewegung bei den Renditen hat einige Besorgnis hinsichtlich der Bewertung am Aktienmarkt ausgelöst, was eine Begründung dafür liefert, etwas Geld vom Tisch zu nehmen.

Nur zwei Sektoren des S&P 500 verzeichneten ein Wachstum: Informationstechnologie (+0,3%) und Industrie (+0,1%), während der Bereich der kommunalen Dienstleistungen (-1,3%) den größten Rückgang verzeichnete.

- Nasdaq Composite: +36,5% seit Jahresbeginn

- S&P 500: +19,2% seit Jahresbeginn

- Russell 2000: +13,2% seit Jahresbeginn

- S&P Midcap 400: +12,0% seit Jahresbeginn

- Dow Jones Industrial Average: +7,5% seit Jahresbeginn

Überblick über wirtschaftliche Daten:

- Der S&P Global US Manufacturing PMI stieg in der letzten Juli-Auswertung von 46,3 auf 49,0.

- Der ISM-Index für die Produktion stieg im Juli auf 46,4% (Konsens: 46,8%) von 46,0% im Juni. Die Schwelle zwischen Wachstum und Rückgang beträgt 50,0%, daher spiegelt der Wert im Juli von unter 50,0% weiterhin einen allgemeinen Rückgang der Produktion im neunten Monat in Folge wider, wenn auch mit einer langsameren Rate als im Juni.

- Der wichtige Schlussfolgerung aus dem Bericht, neben der Tatsache, dass der produzierende Sektor weiterhin rückläufig ist, besteht darin, dass es in naher Zukunft mehr Anzeichen für einen Stellenabbau gibt, um besser mit der Produktion übereinzustimmen.

- Die Gesamtbauausgaben stiegen im Juni um 0,5% gegenüber dem Vormonat (Konsens 0,6%) nach einem Anstieg um 1,0% (von 0,9%) im Mai. Das Gesamtvolumen des privaten Baugewerbes stieg im Vergleich zum Vormonat um 0,5%, während das Gesamtvolumen des staatlichen Baugewerbes um 0,3% gegenüber dem Vormonat stieg.

- Der wichtigste Schlussfolgerung aus dem Bericht ist, dass die Ausgaben für Wohnen nach wie vor durch den Bau neuer Einzelhäuser zur Deckung der Nachfrage bestimmt werden, die durch den bestehenden Wohnungsmarkt nicht befriedigt werden kann.

- Im Juni belief sich die Gesamtzahl der freien Stellen JOLTS nach der überarbeiteten Gesamtzahl der Vakanzen im Mai auf 9,582 Millionen gegenüber 9,616 Millionen (von 9,824 Millionen).

- Der Wirtschaftskalender für Mittwoch beinhaltet:

- 7:00 Uhr Eastern Time: wöchentlicher MBA-Hypothekenantragsindex (vorher -1,8%)

- 8:15 Uhr Eastern Time: Beschäftigungsveränderung im Juli ADP (Konsens 185.000; vorher 497.000)

- 10:30 Eastern Time: Wöchentlicher Rohölbestand EIA (vorher -0,600 Millionen)

Energie: Brent-Öl $85.70

Die Agentur Fitch hat das langfristige Kreditrating der USA auf AA+ herabgestuft. Die Prognose lautet stabil. Der Grund dafür ist die erwartete Verschlechterung der US-Haushaltslage in den nächsten 3 Jahren, hohe und steigende Staatsschulden sowie eine Verschlechterung der Regierungsführung im Vergleich zu Ländern mit vergleichbaren Ratings AA und AAA.

Die Agentur Fitch prognostiziert eine Abschwächung des US-BIP-Wachstums auf +1,2 % im Jahr 2023 und +0,5 % im Jahr 2024 aufgrund hoher Zinssätze.

Fazit: Trotz der Stärke des US-Marktes wird eine Korrektur irgendwann stattfinden müssen. Beispielsweise könnte eine Herabstufung des US-Kreditratings zu einer Korrektur führen. Bisher hat die Dollarposition auf dem Devisenmarkt jedoch noch nicht auf die Herabstufung der USA reagiert.

Mikhail Makarov, noch mehr Analytik: