Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Die US-amerikanische Federal Reserve (Fed), wie erwartet, hat den Zinssatz um 0,25% angehoben. Gemäß der allgemeinen Markteinschätzung war dies die letzte Erhöhung in diesem Zyklus, obwohl die Möglichkeit einer weiteren Erhöhung durch die Fed nicht ausgeschlossen wird.

Der Vorsitzende der Fed, Jerome Powell, hat sich sorgfältig zurückhaltend bezüglich zukünftiger Maßnahmen gezeigt und betont, dass die eingehenden Daten gründlich analysiert werden müssen.

Vor der nächsten Sitzung werden zwei Inflationsberichte und ein Arbeitsmarktbericht veröffentlicht. Powell hob hervor, dass der Verbraucherpreisindex im Juni eine bescheidene positive Überraschung war und merkte an, dass die Kombination aus rückläufiger Nachfrage nach Arbeitskräften und einer Erholung der Arbeitsmarktbeteiligung die Bedingungen auf dem Arbeitsmarkt gelockert hat.

Auf der anderen Seite räumte er ein, dass eine stärkere als erwartete wirtschaftliche Aktivität sowie die jüngste Lockerung der Finanzbedingungen (schwächerer US-Dollar, stärkere Aktien) zu einem anhaltenden Inflationsdruck führen könnten.

Auch sollte darauf hingewiesen werden, dass die Federal Reserve nicht mehr mit einer Rezession in der US-Wirtschaft rechnet, jedoch davon ausgeht, dass eine erhebliche Verlangsamung des Wachstums am wahrscheinlichsten ist.

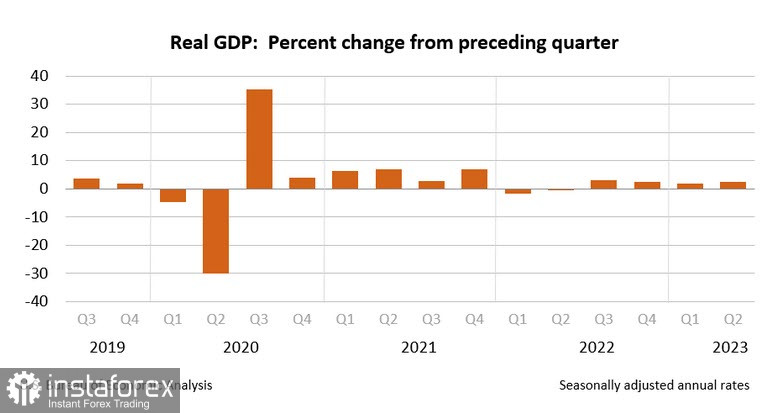

Der Dollar reagierte wie erwartet nur schwach auf die Ergebnisse des Federal Reserve-Meetings, da die Märkte nichts Neues gehört haben. Die Reaktion auf die heute veröffentlichten makroökonomischen Daten war jedoch deutlich stärker. Die Wachstumsrate des US-BIP im 2. Quartal stieg anstatt wie erwartet um 2% auf 2,4% J/J und die Bestellungen für langlebige Güter stiegen im Juni trotz erwarteter Rückgänge ebenfalls deutlich.

Starke Daten aus den USA haben zu einem Anstieg der Renditen bei kurzfristigen UST geführt, da die Wahrscheinlichkeit einer Rezession nun deutlich geringer erscheint. Der Dollar hat mit einem kräftigen Anstieg auf dem gesamten Devisenmarkt reagiert.

Was das heutige Treffen der EZB betrifft, so verlief es entsprechend der Prognosen. Alle drei Leitzinsen wurden um einen Viertelpunkt angehoben. Die EZB hat keine klaren Prognosen für eine weitere Anhebung im September vorgelegt und verwies auf die Notwendigkeit, eingehende Daten zu prüfen. Die Argumente gegen eine weitere Anhebung - schwache PMI-Daten und eine düstere Sicht auf die Kreditbedingungen der Banken - stehen einer Anhebung gegenüber - eine immer noch unanständig hohe Inflation. Die Inflationsdaten könnten alle Argumente "dagegen" überwiegen, aber man muss noch auf eine weitere Veröffentlichung warten.

Der Euro hat praktisch nicht auf die Ergebnisse des EZB-Treffens reagiert, da alles, was heute passiert ist, bereits in den Preisen berücksichtigt wurde.

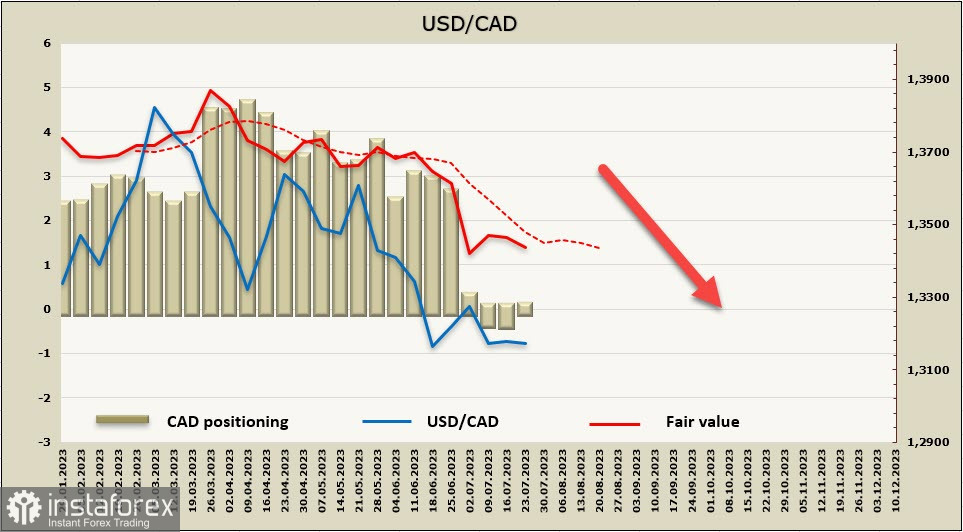

USD/CAD

Trotz der deutlich unter den Erwartungen liegenden Einzelhandelsumsätze im Mai haben sich die Erwartungen bezüglich des Zinssatzes der Bank of Canada praktisch nicht geändert. Die Prognosen gehen derzeit von einer Erhöhung des Zinssatzes um 8-9 Basispunkte im September und um 18 Basispunkte im Dezember aus, was bedeutet, dass es derzeit nicht genügend Gründe für eine Erhöhung um 0,25 Basispunkte gibt.

Dementsprechend gibt es nur sehr wenige Gründe dafür, dass der kanadische Dollar aus seiner Handelsspanne ausbricht, sofern die strenge Haltung der Bank of Canada keine zusätzlichen Gründe erhält, da der Renditespread voraussichtlich bis zum Ende des Jahres stabil bleiben wird.

Die Nettolong-Position im CAD ist in der Berichtswoche um 296 Mio. auf +40 Mio. zurückgegangen, das Positionieren ist neutral. Der errechnete Preis liegt unter dem langfristigen Durchschnitt und zeigt nach unten.

In der letzten Woche wurde USD/CAD in einem recht engen Bereich gehandelt, und selbst das undeutliche Ende der FOMC-Sitzung gab keinen Anlass für eine Bewegung. Langfristig bleibt das Paar unter Druck, und die wahrscheinlichste Richtung aus dem Bereich heraus ist nach unten. Das nächste Ziel ist das lokale Tief von 1.3093, danach die Kanalgrenze und gleichzeitig eine 50%ige Korrektur des Anstiegs von 2021/22 auf 1.3000/30. Für einen starken Impuls gibt es derzeit keine Grundlage.

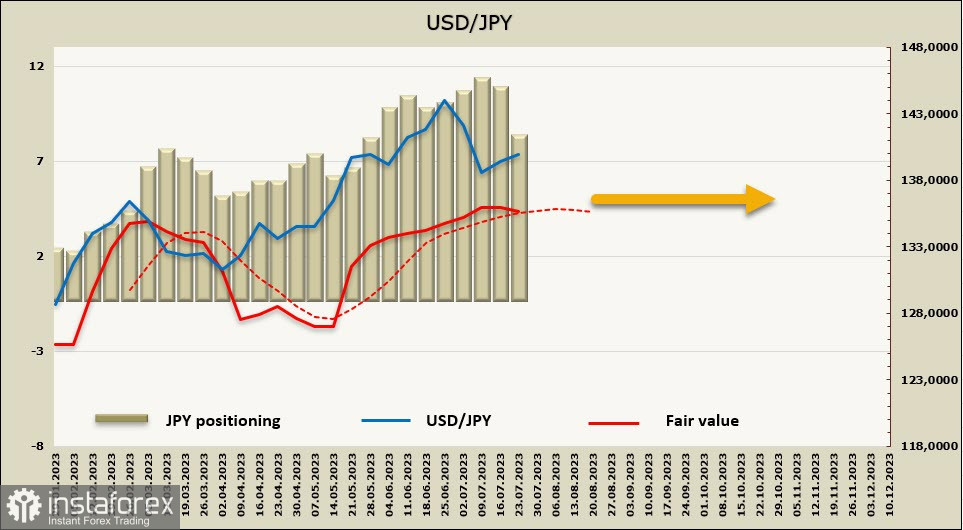

USD/JPY

Am Freitagmorgen wird die Bank of Japan die Ergebnisse ihrer aktuellen Sitzung zur Kredit- und Geldpolitik bekannt geben. Die einhellige Meinung der Experten ist, dass keine ernsthaften Entscheidungen getroffen werden, und das Programm zur Kontrolle der Zinsstrukturkurve (YCC) in seiner aktuellen Form beibehalten wird.

Bloomberg ist der Meinung, dass die BoJ keine Eile hat, irgendwelche Änderungen am YCC vorzunehmen, und dass der Status quo beibehalten wird. Die gesamte Aufmerksamkeit wird darauf gerichtet sein, ob die Entscheidung einstimmig getroffen wird oder ob ein Mitglied des Rates für eine Straffung stimmen wird. Da die Inflationsprognose für 2024 nach oben revidiert wird, besteht die Möglichkeit, dass die Bank of Japan sich doch für eine Anpassung des YCC auf einer der nächsten Sitzungen entscheidet - entweder am 21. September oder am 31. Oktober.

Dementsprechend, wenn jemand morgen bereits für solche Änderungen stimmt, wird der Markt diesen Schritt als Erhöhung der Wahrscheinlichkeit einer Anpassung des YCC im September oder Oktober betrachten, was zu einer Stärkung der Nachfrage nach dem Yen führen wird. Wenn jedoch die Entscheidung einstimmig getroffen wird, wird der Yen wahrscheinlich nicht auf die Ergebnisse der Sitzung reagieren oder leicht abwerten.

Die Netto-Short-Position in JPY wurde in der Berichtswoche erheblich korrigiert und verringerte sich um 2,311 Mrd. auf -8,125 Mrd. Die Ausrichtung des Yen bleibt weiterhin bärisch, aber der Kurs hat an Schwung verloren und neigt zu einer Umkehr nach Süden. Zum gegenwärtigen Zeitpunkt fehlt jedoch eine klare Richtung.

USD/JPY verlor seinen Aufwärtsimpuls aufgrund der zunehmenden Dollarstärke, der Anstieg auf 141,95 wurde zwar erwartet, aber schnell gestoppt. Derzeit gibt es deutlich weniger Gründe für eine Fortsetzung des Anstiegs, da es von der Fed keine Signale für weitere Zinserhöhungen gibt, während die Bank of Japan ihre Lockerungsprogramm in Richtung einer Straffung anpassen muss. Daher sind die Markterwartungen auf eine Verengung der Renditespreads gerichtet, was den Yen unterstützen wird. Der seitliche Bereich ist recht breit, von einem kürzlichen Tiefstand von 137,26 bis 141,94, und ein Ausbruch aus diesem Bereich in kurzfristiger Perspektive ist unwahrscheinlich.