Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

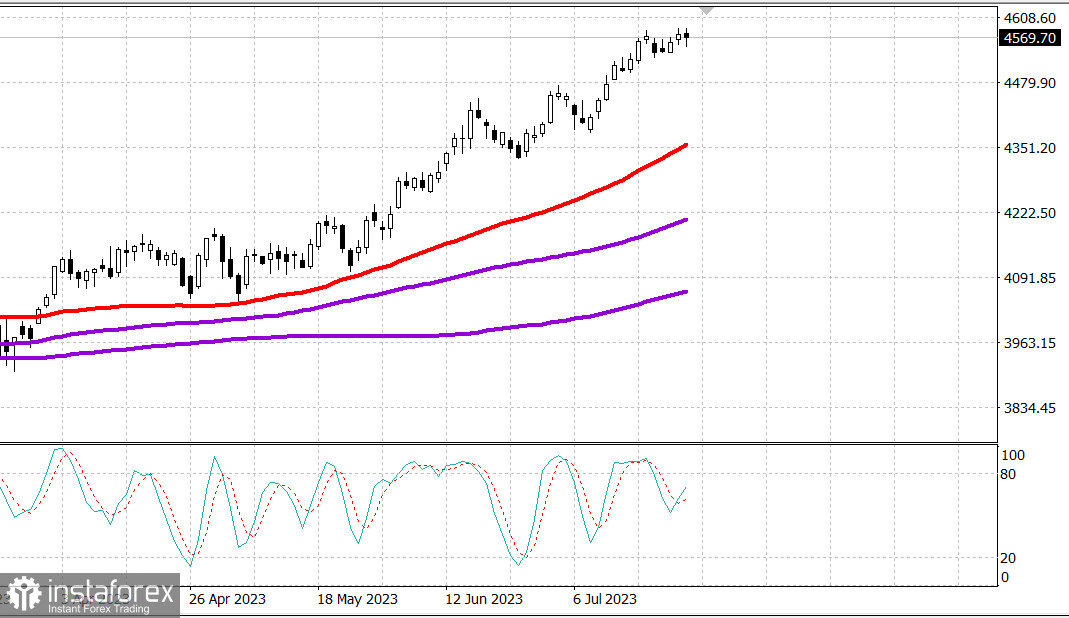

S&P500

Überblick 27.07

US-Markt: Wachstum durch die Fed aufrechterhalten

Die wichtigsten US-Indizes stiegen leicht am Mittwoch: Dow +0,3% NASDAQ 0% S&P500 +0,1%

S&P500 4568 Bereich 4560 - 4600

Am Mittwoch waren die Handelsgeschäfte uneindeutig, da die Marktteilnehmer auf eine Vielzahl von Gewinn- und Verlustberichten, eine neue Fed-Politikentscheidung und die anschließende Kommentierung des Fed-Vorsitzenden Powell reagierten.

Das FOMC stimmte einstimmig für die Erhöhung der Zielspanne für den Bundesfondszinssatz um 25 Basispunkte auf 5,25-5,50%, wie erwartet wurde. Die politische Direktive erhöhte auch die Bewertung des Wirtschaftszustands auf eine moderate Expansion im Vergleich zu einer fortgesetzten moderaten Erholung in der Juni-Direktive.

Die Marktreaktion war relativ verhalten, da die Investoren auf eine Pressekonferenz des Vorsitzenden der Federal Reserve, Powell, warteten, die zu einigen starken Preisschwankungen bei den wichtigsten Indizes führte.

Herr Powell gab zu, dass die Inflation seit Mitte des letzten Jahres leicht gesunken ist. Dennoch wird der Prozess der Senkung der Inflation auf zwei Prozent noch einen langen Weg vor sich haben. Derzeit erwartet die Federal Reserve nicht, dass die Inflation vor 2025 oder so auf zwei Prozent sinken wird. Die Federal Reserve wird weiterhin bei jeder Sitzung ihre Entscheidungen treffen. Die Idee, dass die Federal Reserve die Zinssätze weiter erhöhen wird, bis die Inflation zwei Prozent erreicht, wäre jedoch weit über das Ziel hinausgegangen und ist definitiv keine geeignete Art und Weise, darüber nachzudenken.

Im Großen und Ganzen war der Vorsitzende der Fed ausweichend in Bezug auf den nächsten Schritt. Letztendlich schlossen die Hauptindizes in etwa dort, wo sie gehandelt wurden, bevor um 14:00 Uhr Ostküstenzeit die Richtlinie zur Politik veröffentlicht wurde.

Die Erwartungen an eine zweite Zinserhöhung auf einer der verbleibenden Sitzungen bis zum Ende des Jahres haben sich praktisch nicht verändert. Laut CME FedWatch Tool liegt die Wahrscheinlichkeit einer zweiten Zinserhöhung auf einer der verbleibenden FOMC-Sitzungen in diesem Jahr weiterhin unter 40%.

In Bezug auf die Berichte waren Microsoft (MSFT 337,77, -13,21, -3,8%) und Alphabet (GOOG 129,66, +6,87, +5,6%) neben Visa (V 237,10, -1,59, -0,7%), Boeing (BA 232,80, +18,68, +8,7%), Coca-Cola (KO 63,05, +0,80, +1,3%) und AT&T (T 14,89, +0,09, +0,6%) zu den einflussreichsten Akteuren, was bei den Investoren eine uneinheitliche Reaktion hervorrief.

Microsoft hat höhere als erwartete Einnahmen und Gewinne gemeldet, aber aufgrund von gewissen Gewinnabsicherungen nach niedrigeren Einnahmen im ersten Quartal, die etwas unter den Konsensschätzungen lagen, einen bedeutenden Rückgang verzeichnet. In der Zwischenzeit haben Alphabet und Boeing Unterstützung bei Entschädigungsmaßnahmen angeboten.

Der Markt insgesamt hat sich recht gut gehalten, wie der Anstieg des Invesco S&P 500 Equal Weight ETF (RSP) um 0,2% zeigt, während der marktkapitalisierungsgewichtete S&P 500 unverändert schloss.

Die Aktien regionaler Banken waren stark, nachdem die Fusion von PacWest Bancorp (PACW 9,76, +2,07, +26,9%) und Banc of California (BANC 14,71, +0,09, +0,6%) im Rahmen eines Aktientauschs bekannt gegeben wurde. Der SPDR S&P Regional Banking ETF (KRE) stieg um 4,7%.

Die Stärke der regionalen Bankkomponenten half dem Russell 2000, die Konkurrenz zu übertreffen und um 0,7% zuzulegen.

Der Kommunikationsdienstleistungssektor des S&P 500 (+2,7%) war dank Alphabet klarer Spitzenreiter, während der Technologiesektor (-1,3%) aufgrund von Microsoft den letzten Platz belegte.

- Nasdaq Composite: +35,0% seit Jahresbeginn

- S&P 500: +18,9% seit Jahresbeginn

- Russell 2000: +12,4% seit Jahresbeginn

- S&P Midcap 400: +12,2% seit Jahresbeginn

- Dow Jones Industrial Average: +7,2% seit Jahresbeginn

Überblick über wirtschaftliche Daten:

- Der wöchentliche Hypothekenantragsindex des MBA ist um 1,8% gesunken. Dabei sind die Anträge für den Kauf um 3,0% gesunken, während die Refinanzierungsanträge im Vergleich zur Vorwoche auf demselben Niveau geblieben sind.

- Der Verkauf von neuen Häusern sank im Juni im Vergleich zum Vormonat um 2,5% auf einen annualisierten saisonbereinigten Wert von 697.000 Einheiten (Konsens: 722.000) laut revidierten Zahlen von 715.000 (von 763.000) im Mai. Im Jahresvergleich stiegen die Verkäufe neuer Häuser um 23,8%.

- Die wichtigste Erkenntnis aus dem Bericht ist, dass die Aktivität im Verkauf von neuen Häusern, gemessen an den geschlossenen Verträgen, im Juni aufgrund des Anstiegs der Hypothekenzinsen eingeschränkt war, was zusätzlichen Druck auf deren Zugänglichkeit verursachte.

- Die wöchentlichen Rohölbestände des EIA sind um 600.000 Barrel gesunken, nach einem Rückgang von 708.000 Barrel in der vergangenen Woche.

Voraussichtlich werden die Marktteilnehmer am Donnerstag folgende Wirtschaftsdaten erhalten:

- 8:30 Eastern Time: BIP für das erste Lesen des zweiten Quartals (Konsens +1,6%; vorheriger Wert: +2,0%), BIP-Deflator für das zweite Quartal (Konsens 3,0%; vorheriger Wert: 4,1%), wöchentliche Erstanträge (Konsens 233.000; vorheriger Wert: 228.000), laufende Anträge (vorherige Wert: 1,754 Millionen), Bestellungen für langlebige Güter im Juni (Konsens +1,0%; vorheriger Wert: +1,7%), Bestellungen für langlebige Güter ohne Transport (Konsens 0,2%; vorheriger Wert: 0,6%), Warenhandelsdefizit im Juni (-$91,1 Milliarden), Einzelhandelsbestände im Juni (zuvor -0,8%) und Großhandelsbestände im Juni (zuvor -0,1%).

- 10:00 Eastern Time: Unerledigte Hausverkäufe im Juni (Konsens 0,3%; vorheriger Wert: -2,7%)

- 10:30 Eastern Time: Wöchentliche Erdgasreserven (zuvor +41 Milliarden Kubikfuß)

Energie: Brentöl 83,40 Dollar.

Ausgang: Die Fed hat angekündigt, eine längere Zinspause einzulegen. Das ist positiv für den Markt. Allerdings müssen wir uns heute den BIP-Bericht und morgen die Inflationsdaten ansehen. Und Kaufen Sie nur nach einem starken Rückgang.

Mikhail Makarov, weitere Analysen: