Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

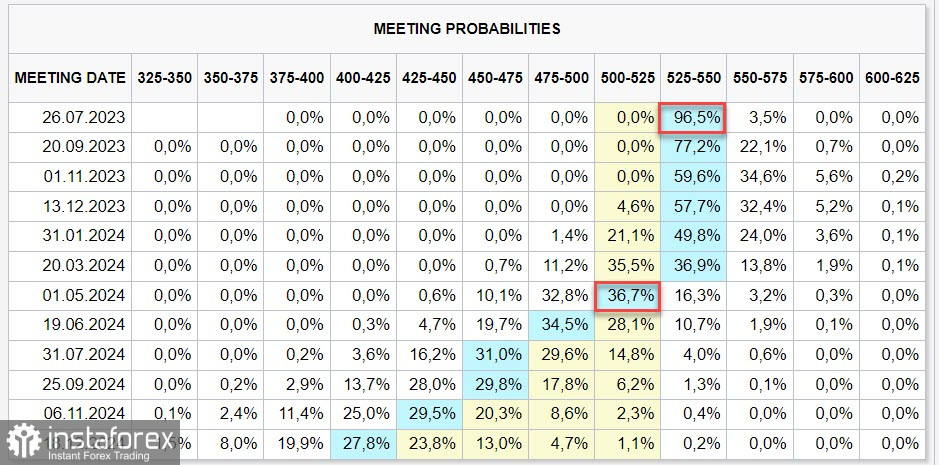

Heute wird erwartet, dass das FOMC den Zinssatz um 0,25% erhöht, was das Ende des Zyklus markiert. Das Hauptaugenmerk wird auf der Pressekonferenz von J. Powell liegen, die als Maßstab für die Richtung der Märkte in den nächsten Wochen dienen wird.

Die Zinstermin-Futures haben sich leicht zugunsten des Dollars verschoben, und die erste Zinssenkung wird jetzt für Mai 2024 erwartet, nicht mehr im März, wie vor einer Woche prognostiziert wurde.

Da die Juli-Sitzung ohne Veröffentlichung neuer Prognosen stattfindet, werden alle Schlussfolgerungen nur auf Powells Kommentaren basieren. Wenn Powell darauf hinweist, dass die heutige Zinserhöhung die letzte sein wird, wird der Dollar wahrscheinlich fallen.

Wenn Powell jedoch von einer möglichen Erhöhung im September spricht, was den Markterwartungen widerspricht, wird der Dollar steigen, da die erwartete Rendite am Anleihemarkt steigt.

Am Donnerstag werden umfangreiche makroökonomische Daten veröffentlicht, darunter ein Bericht über die Bestellungen langlebiger Güter, die Handelsbilanz für Waren und das Wirtschaftswachstum. Am Freitag folgen Daten zu persönlichen Einkommen und Ausgaben (PCE). Wenn Powell die Märkte nicht mit unerwarteten Aussagen schockiert, wird die Reaktion auf die Ergebnisse der FOMC-Sitzung nicht sehr stark sein und die Daten am Donnerstag und Freitag könnten aus Perspektive des Dollars wichtiger sein.

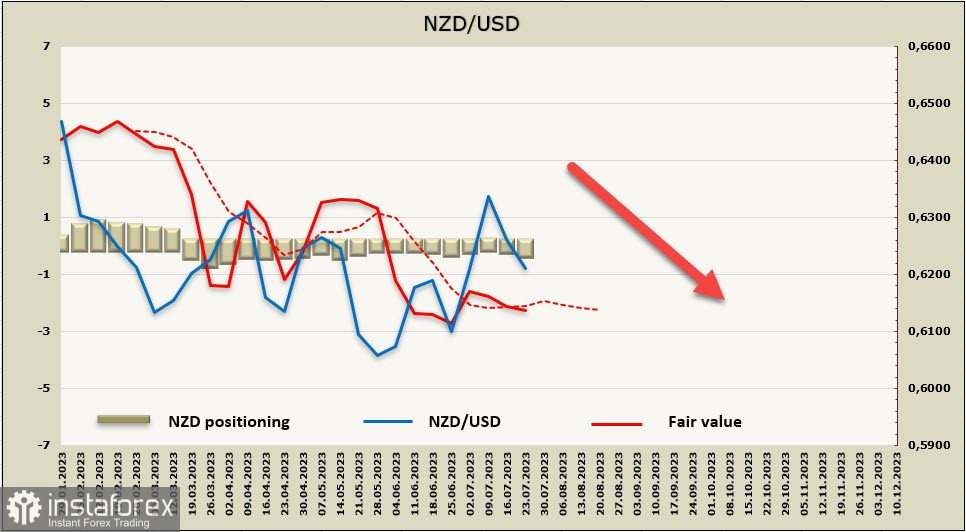

NZD/USD

Der letzte Woche veröffentlichte Verbraucherpreisindex für das zweite Quartal lag über den Erwartungen, was der RBNZ definitiv Kopfschmerzen bereitet hat. Das Problem liegt nicht nur darin, dass die Gesamtinflation von 6,7 % p.a. auf 6 % zurückgegangen ist, was schlechter als prognostiziert ist, sondern darin, dass die Kerninflation einfach nicht abnehmen will.

Das eigene sektorale Faktorenmodell der RBNZ für die Kerninflation hat sich im zweiten Quartal auf 5,8 % verschoben, wobei überarbeitete Daten auf eine fehlende Entwicklung seit dem vierten Quartal 2022 hinweisen. Die Bedenken hinsichtlich einer möglichen Stabilisierung der Inflation oberhalb des RBNZ-Ziels von 2 % sind deutlich gestiegen.

Die Arbeitsmarktdaten werden am 2. August veröffentlicht, wobei das Hauptaugenmerk auf der Dynamik des Lohnwachstums liegen wird. Wenn auch diese über den Erwartungen liegt, wird die Prognose für den Spitzenzinssatz der RBNZ zwangsläufig in Richtung eines höheren Niveaus verschoben, was Anlass für einen bullischen Impuls beim Kiwi geben könnte.

Die Netto-Kurzposition in NZD stieg in der Berichtswoche um 150 Millionen auf -227 Millionen, wobei die Positionierung neutral mit einer leichten Bärenüberlegenheit ist. Der berechnete Preis ist unter den langfristigen Durchschnitt gefallen und geht nach Süden.

Die Wahrscheinlichkeit einer Abwärtsbewegung von NZD/USD in der vergangenen Woche ist leicht gestiegen. Als Ziel sehen wir die Unterstützungszone bei 0.6110/30. Die Hauptbewegung könnte am 2. August nach Veröffentlichung der Arbeitsmarktdaten beginnen.

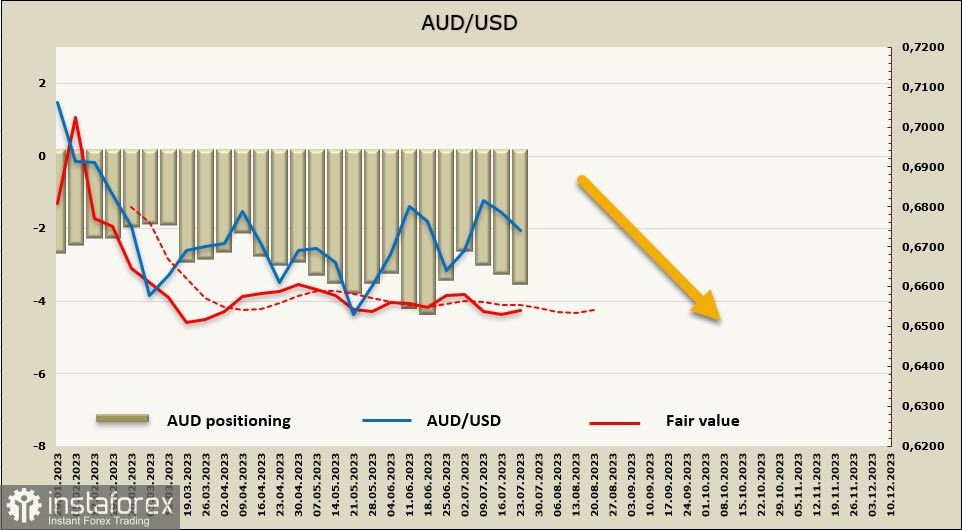

AUD/USD

Der Verbraucherpreisindex in Australien im zweiten Quartal hat sich deutlich stärker verlangsamt als erwartet. Die Inflationsrate betrug 0,8% statt der erwarteten 1%, und die jährliche Inflation verlangsamte sich von 7% auf 6%.

Vor der Veröffentlichung der Inflationsdaten für das zweite Quartal verzeichnete der australische Dollar die beste Performance unter den G10-Währungen, als Reaktion auf die deutliche Stärkung des Yuan. Diese Bewegung wurde durch eine Reihe von Äußerungen aus China nach der Sitzung des Politbüros am Montag ausgelöst.

Das letzte beinhaltete die überzeugendsten Anzeichen für bedeutende politische Anreize in Bereichen, die auf eine Steigerung der wirtschaftlichen Aktivität abzielen, nach einem sehr schwachen (nach chinesischen Maßstäben) BIP-Wachstum von 0,8% im zweiten Quartal. Insbesondere hat das Politbüro zugesagt, die Unterstützung der makroökonomischen Politik zu verstärken, auf frühere Erwähnungen, dass Wohnraum "für den Gebrauch und nicht für Spekulationen" bestimmt ist, verzichtet und es durch eine Anpassung an die Veränderungen von "Angebot und Nachfrage" auf dem Immobilienmarkt und eine "Optimierung der Eigentumspolitik" ersetzt.

Es wurde auch ausdrücklich auf die Stabilität des Wechselkurses hingewiesen, die seit mehreren Jahren nicht mehr vorhanden war. Dies führte zu einem Rückgang des Währungspaares USD/CNY um 0,7% und einem Anstieg des Währungspaares AUD/USD um 0,8% auf ein Maximum von 0,6795 zum Zeitpunkt der Schließung in New York sowie einem Anstieg um mehr als 4% für den Hang Seng, einschließlich einer 10%igen Kurslücke für Immobilienaktien.

Der Anstieg des australischen Dollars wurde auch durch den allgemeinen Anstieg der Rohstoffpreise begünstigt, darunter ein Anstieg der Kupfer-, Aluminium- und Eisenerzpreise um mehr als 1% sowie ein Anstieg der Nickelpreise um 4,7%. Inzwischen setzt der Ölpreis seinen Aufwärtstrend nach seinem kürzlichen Anstieg fort, sowohl WTI- als auch Brent-Öl sind in den letzten 4 Stunden um etwa 1% gestiegen.

Daher würde ein schnelles Abflauen der Inflation den bullischen Impuls des AUD stoppen, und nun warten wir auf das Ergebnis des FOMC-Meetings.

Die netto kurze Position im AUD erhöhte sich in der Berichtswoche um 418 Mio. auf -3,433 Mrd., die Positionierung ist eindeutig bärisch. Der berechnete Preis liegt unter dem langfristigen Durchschnitt, aber die Richtung fehlt.

AUD/USD findet keine Gründe für ein Wachstum, trotz der offensichtlichen Schwäche des USD. Wir erwarten, dass der Abwärtstrend anhält, da die Inflation langsamer als erwartet steigt und der RBA Zeit gibt, sich mit einer weiteren Zinserhöhung Zeit zu lassen. Die Wahrscheinlichkeit eines Anstiegs bis zum Widerstand bei 0,6902 ist geringer geworden, das Ziel liegt im Unterstützungsbereich von 0,6700/10 und dann bei 0,6620/30.