Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

In jeder Regel gibt es Ausnahmen. Während die globale Inflation abnimmt, beenden die meisten Zentralbanken entweder den Zyklus der Straffung der Geldpolitik oder beginnen mit ihrer Lockerung. Aber es gibt auch weiße Schwäne. Die Türkei, Südafrika und Russland planen, ihre Zinssätze anzuheben. Die russische Zentralbank beabsichtigt dies zum ersten Mal seit über einem Jahr zu tun, obwohl die Inflation unter dem Zielwert von 4% liegt. Die Hauptursache ist der Rubel, der in den letzten Monat um 9% gefallen ist und seit Jahresbeginn 30% seines Wertes verloren hat. Kann die Zentralbank die "Bullen" im USD/RUB stoppen?

Seit September liegt der Leitzins bei 7,5%. Nach Meinung von 16 von 21 Reuters-Experten wird er bei der Sitzung am 21. Juli um 50 Basispunkte auf 8% steigen. Drei Fachleute prognostizierten einen Anstieg um 25 Basispunkte, zwei um 100 Basispunkte. Eine bedeutende inflationsfördernde Rolle spielte die Schwächung des Rubels. Gleichzeitig stiegen die Inflationserwartungen in Russland im Juni von 10,2% auf 11,1%. Bloomberg zufolge ist die russische Wirtschaft überhitzt und im Juli werden Elvira Nabiullina und ihre Kollegen nicht nur die Kosten für Kreditaufnahmen erhöhen, sondern auch Signale für die Fortsetzung des geldpolitischen Straffungszyklus im September senden.

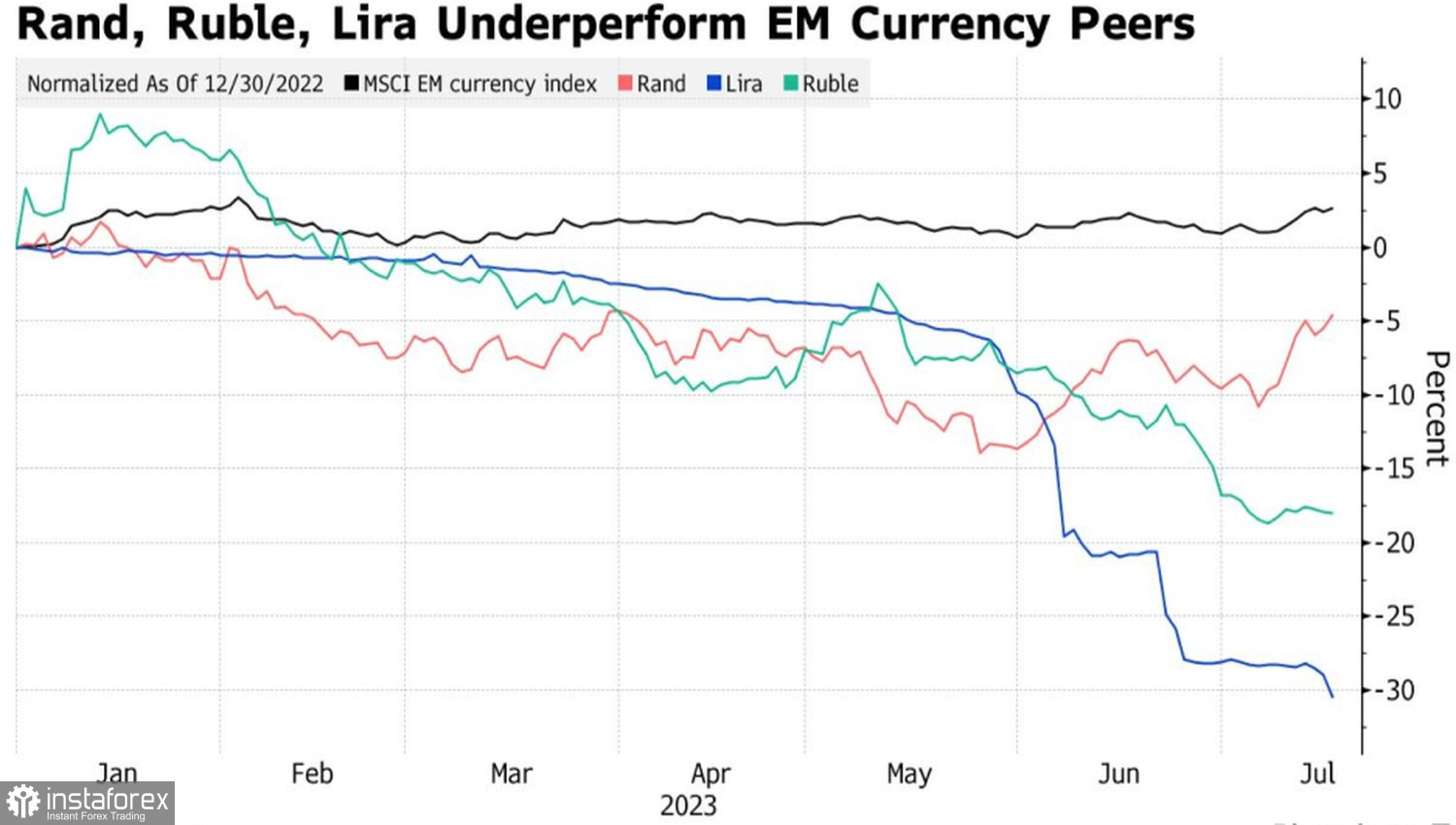

Im Gegensatz zu Russland steigen die Zinssätze in Südafrika seit 11 aufeinanderfolgenden Treffen, und die Zentralbank hat sie bereits bei vorherigen Treffen erhöht. Der Rand, der Rubel und die Lira sind die schlechtesten Währungen der Welt, mit Ausnahme des argentinischen Pesos. Sie hinken dem Index der Währungen von Schwellenländern hinterher.

Dynamik von Währungen von Schwellenländern

Vielleicht ist nur der Zufall in der Lage, der monetären Restriktion der Zentralbank nachzugeben. Die Inflation in der Türkei ist extrem hoch, was zu negativen Realrenditen bei lokalen Anleihen und Kapitalabflüssen führt. Um dies zu stoppen, sind erhebliche Zinserhöhungen erforderlich. Der Kurs des Rubels in Russland wird durch den bewaffneten Konflikt in der Ukraine verzerrt. Investitionsströme haben darauf keinen Einfluss, daher wird eine Erhöhung des Leitzinses die "Bullen" beim USD/RUB kaum erschrecken.

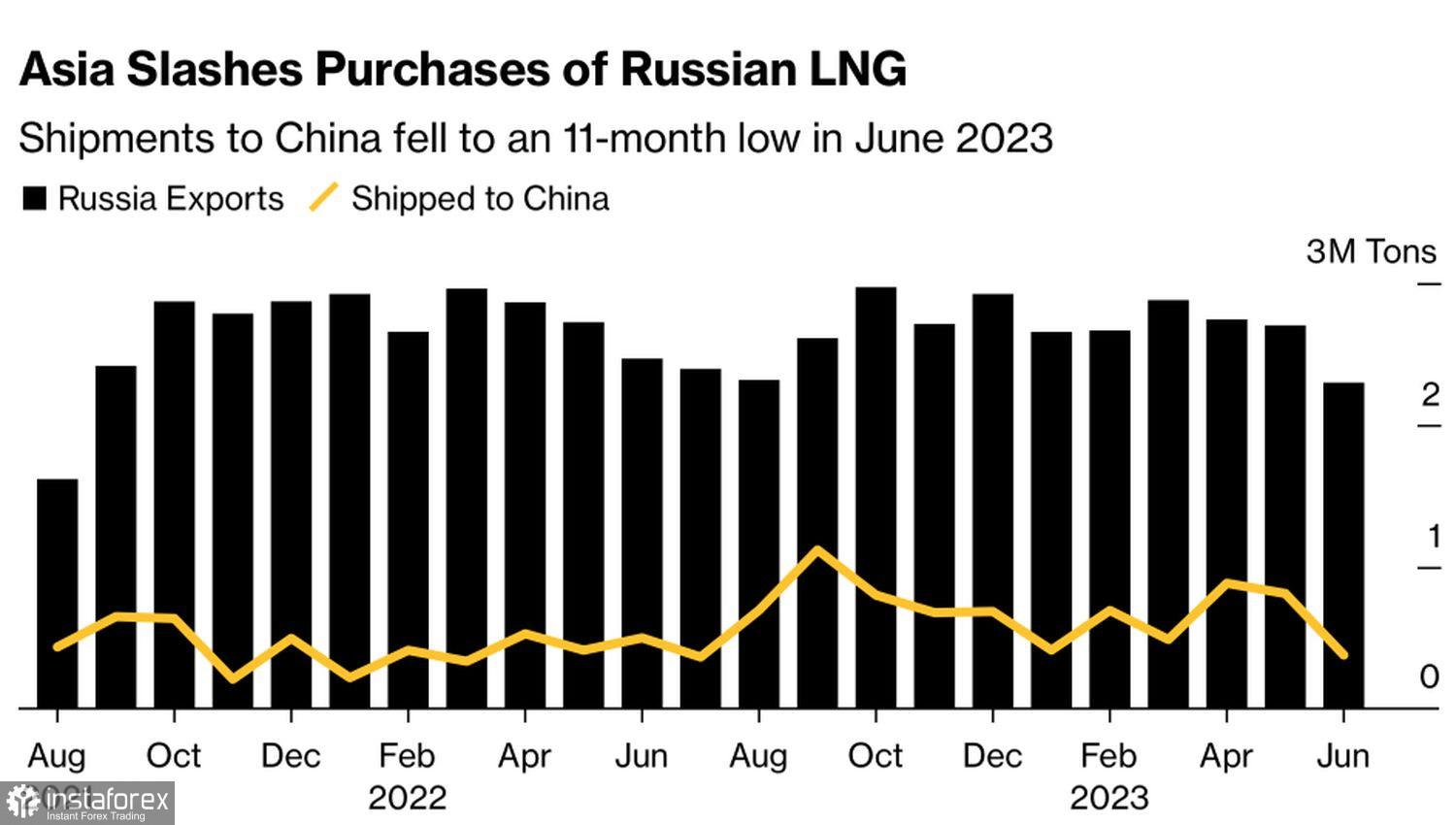

Die Probleme des Rubels liegen im Außenhandelsbereich. Aufgrund westlicher Sanktionen nehmen die Deviseneinnahmen aus dem Verkauf von Energieprodukten stetig ab und das Haushaltsdefizit wächst. Versuche, es mit der Druckerpresse zu stopfen, schaden der nationalen Währung irreparabel. In dieser Hinsicht war die Information, dass die Lieferungen von russischem Flüssiggas nach Asien im Vergleich zum August 2021 um 15 % auf den niedrigsten Stand gesunken sind, ein weiterer Nagel im Sarg der "Bären" beim USD/RUB.

Dynamik der Lieferungen von russischem Flüssiggas nach Asien

Meiner Meinung nach ist am Ende des Tunnels kein Licht zu sehen. Eine plötzliche Erhöhung des Leitzinses könnte dem Rubel nur vorübergehend Erleichterung bringen, wird jedoch die Kräfteverhältnisse im Verhältnis zum US-Dollar kaum beeinflussen.

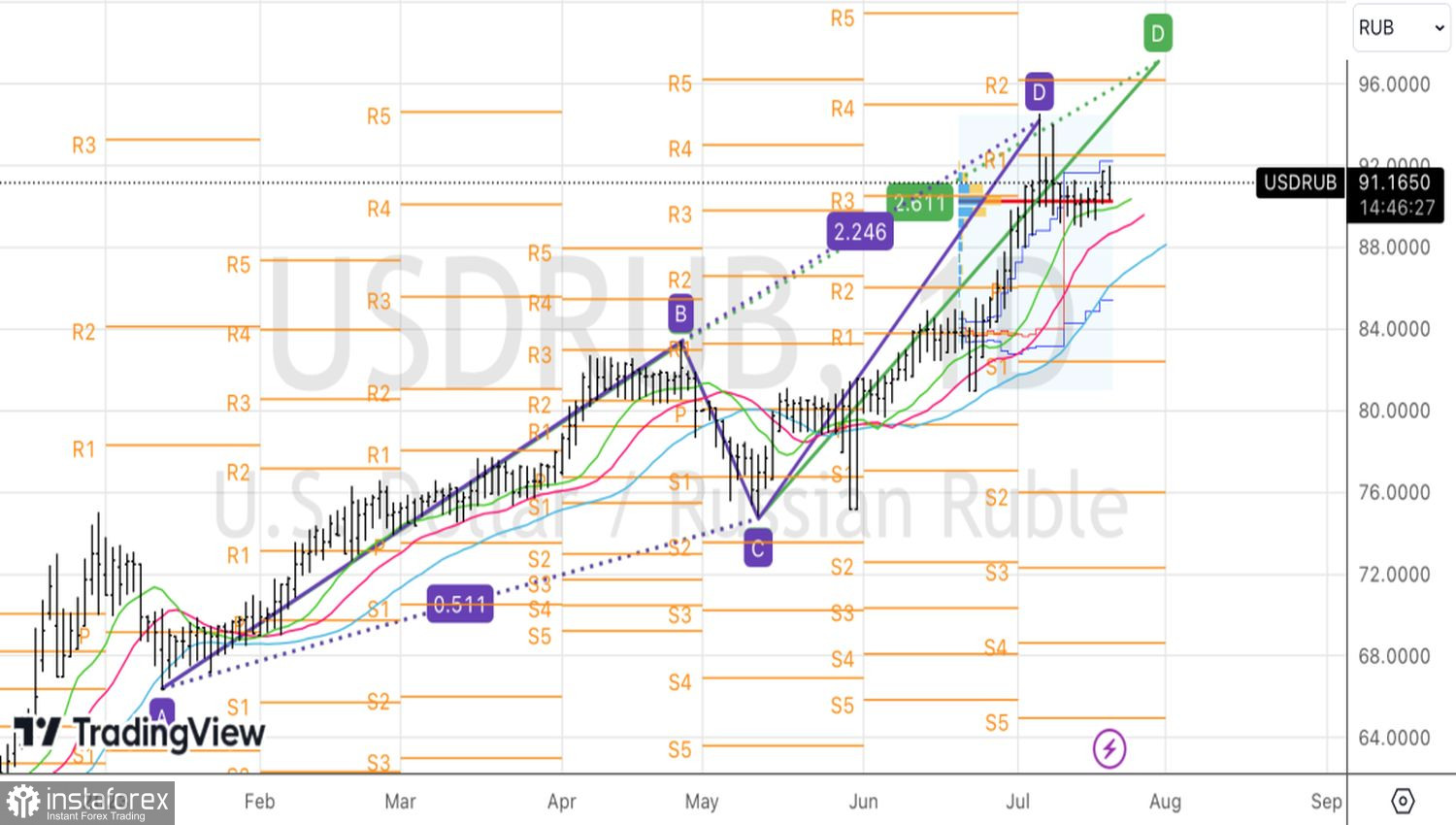

Technisch gesehen gab es nach dem Erreichen des 224%-Ziels gemäß dem AB=CD-Muster eine erwartungsgemäße Korrektur bei USD/RUB. Die "Bullen" haben jedoch vor, ihre Angriffe fortzusetzen. Ihr Ziel ist die Umsetzung des nächsten Ziels von 261,8%. Dieser befindet sich in der Nähe des Levels von 97,2. Solange die Kurse über dem fairen Wert von 90,15 liegen, werden wir weiterhin unsere zuvor gebildeten Long-Positionen aufstocken.