Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

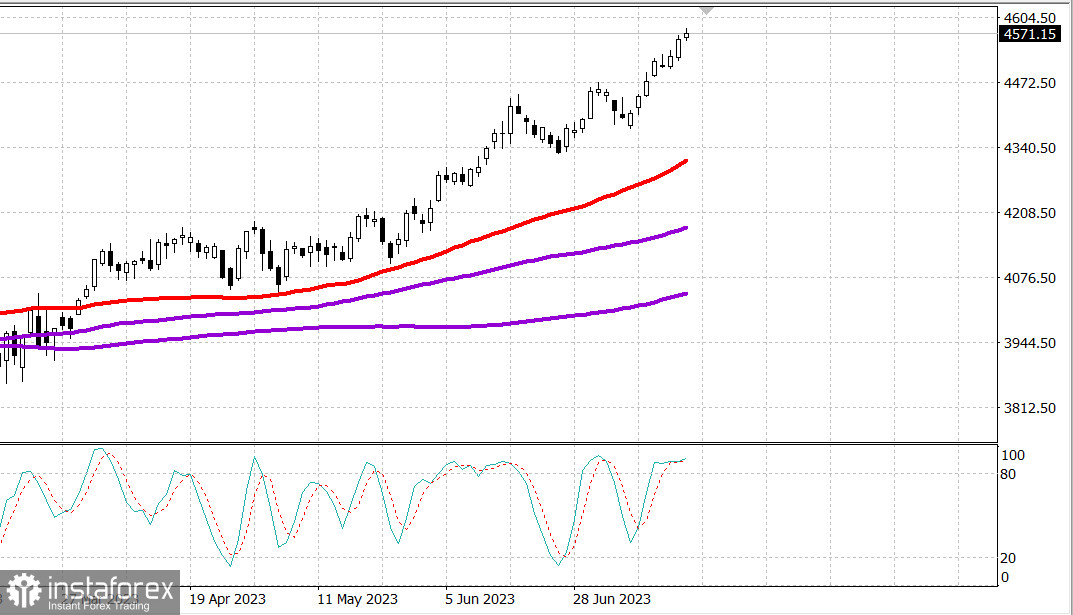

S&P500

Überblick 20.07

US-Markt: Anzeichen von Ermüdung.

Die wichtigsten US-Indizes legten am Mittwoch moderat zu: Dow Jones +0,4%, NASDAQ +0,1%, S&P500 +0,3%

S&P500 4567 Bereich 4530 - 4600

Am Mittwoch zeigten die Hauptindizes eine gewisse volatile Dynamik, schlossen jedoch mit moderatem Wachstum und demonstrierten eine fortgesetzte Ablehnung des Rückgangs. Die Nasdaq schwankte um das Eröffnungsniveau und blieb aufgrund der relativen Schwäche einiger Mega-Cap-Unternehmen und der Unsicherheit vor den Einnahmenberichten nach dem Schlusskurs von Tesla (TSLA 291,26, -2,08, -0,7%) und Netflix (NLFX 477,59, +2,79, +0,6%) hinter ihren Konkurrenten zurück.

Insgesamt blieben die Marktteilnehmer optimistisch, dass die Wirtschaft einer harten Landung entgehen wird und das Einkommenswachstum in der zweiten Hälfte des Jahres zurückkehren wird. Die mangelnde Verkaufsbereitschaft trotz Aufrufen zur Korrektur nach einem starken Anstieg zu Beginn des Jahres erwies sich weiterhin als zusätzliche Stütze, was zu einer aktiven Absicherung von Short-Positionen führte und Gelder aufgrund der Angst vor dem Verpassen weiterer Kurssteigerungen anzog.

Am Mittwoch gab es zahlreiche Unternehmensnachrichten, die sich auf Gewinnmeldungen konzentrierten. Besondere Aufmerksamkeit erregte jedoch Apple (AAPL 195,10, +1,37, +0,7%) nach einem Bericht von Bloomberg, dass das Unternehmen interne Tests mit KI-Tools durchführt.

Was den Gewinn betrifft, hat Goldman Sachs (GS 340,55, +3,28, +1,0%) die Ergebnisse übertroffen, trotz der Tatsache, dass die EPS-Schätzungen im zweiten Quartal verfehlt wurden, ebenso wie JB Hunt (JBHT 195,23, +7,06, +3,8%), die ein signifikantes Wachstum gezeigt haben, trotz des Rückgangs im Frachtverkehr, aber mit einer gewissen Verbesserung der Lagerbestände der Kunden.

Northern Trust (NTRS 81,28, +9,58, +13,4%), M&T Bank (MTB 138,10, +3,34, +2,5%), Western Alliance (WAL 46,42, +3,35, +7,8%) und US Bancorp (USB 38,91, +2,36, +6,5%) waren führend nach ihren Gewinnberichten. Die Aktien anderer Finanzunternehmen haben ebenfalls zugelegt. Der SPDR S&P Regional Banking ETF (KRE) stieg um 3,1% und der SPDR S&P Bank ETF (KBE) stieg um 2,7%.

Nur drei Sektoren des S&P 500 haben Verluste verzeichnet: Materialien (-0,5%), Informationstechnologie (-0,3%) und Industrie (-0,1%), während die Immobilienbranche (+1,1%) und die Versorgungsunternehmen (+1,0%) das stärkste Wachstum verzeichneten.

Treasury obligations increased. The yield on 2-year bonds fell by one basis point to 4.75%, while the yield on 10-year bonds fell by five basis points to 3.74%, supported by some favorable inflation data from the UK and some weaker-than-expected housing construction and building permits data for June. As a result, the reissue of $12 billion in 20-year bonds was met with weak demand.

- Nasdaq Composite: +37.2% year to date

- S&P 500: +18.9% year to date

- Russell 2000: +12.7% year to date

- S&P Midcap 400: +12.2% year to date

- Dow Jones Industrial Average: +5.8% year to date

Economic data overview:

- Der wöchentliche Index für MBA-Hypothekenanträge stieg um 1,1% nach einem Anstieg um 0,9% in der Vorwoche. Dabei stiegen die Refinanzierungsanträge um 7,0%, während die Kaufanträge um 1,0% zurückgingen.

- Die Gesamtzahl der Neubauprojekte sank im Vergleich zum Vormonat um 8,0% auf einen saisonbereinigten Jahreswert von 1,434 Millionen (Konsens: 1,475 Millionen). Dabei sank die Anzahl der Neubauprojekte pro Familie in allen Regionen, außer dem Westen (+4,6%), nach der revidierten Zahl von 1,559 Millionen (vorher 1,631 Millionen) für Mai. Die Anzahl der Baugenehmigungen sank im Vergleich zum Vormonat um 3,7% auf einen saisonbereinigten Jahreswert von 1,440 Millionen (Konsens: 1,472 Millionen). Dabei blieb die Anzahl der Baugenehmigungen pro Familie unverändert oder positiv in allen Regionen, nach der revidierten Zahl von 1,496 Millionen (vorher 1,491 Millionen) für Mai.

- Der wichtigste Schlussfolgerung aus dem Bericht ist, dass höhere Finanzierungskosten Hindernisse für Bauunternehmen schaffen und den Markt für Wohnimmobilien mit begrenztem Angebot nicht beleben.

- Die wöchentlichen Rohölbestände des EIA gingen um 708.000 Barrel zurück, nachdem sie in der Vorwoche um 5,95 Millionen Barrel gestiegen waren.

Vorausgesetzt, dassengagieren, erhalten Marktteilnehmer folgende wirtschaftliche Daten:

- 8:30 Uhr Eastern Time: Wöchentliche Erstanträge (Konsens 240.000; Vorperiode 237.000), fortlaufende Anträge (Vorperiode 1,729 Millionen) und Umfrage der Federal Reserve Bank von Philadelphia für Juli (Konsens -9,0; Vorperiode -13,7)

- 10:00 Uhr Eastern Time: Verkauf von Bestandsimmobilien im Juni (Konsens 4,25 Millionen; Vorperiode 4,30 Millionen) und Vorlaufende Indikatoren für Juni (Konsens -0,6%; Vorperiode -0,7%).

- 10:30 Uhr Eastern Time: Wöchentliche Erdgasbestände (zuvor +49 Milliarden Kubikfuß)

Energie: Brent-Öl $79,50

Die jährliche Inflationsrate in der EU sank im Juni auf 5,5% gegenüber 6,1% im Vormonat. Die Kerninflation beträgt 5,5%

Die chinesische Zentralbank hat den Zinssatz bei 3,55% beibehalten

Der Stopp des Getreidehandels im Schwarzen Meer führte zu einem Anstieg der Weizenpreise um 7% an der Börse in Chicago. Indien plant aus demselben Grund eine Begrenzung des Exports von Pflanzenöl.

Fazit: Eine Korrektur des US-Marktes ist sehr wahrscheinlich. Wir warten heute auf den Beschäftigungsbericht.

Makarov Mikhail, noch mehr Analysen: