Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

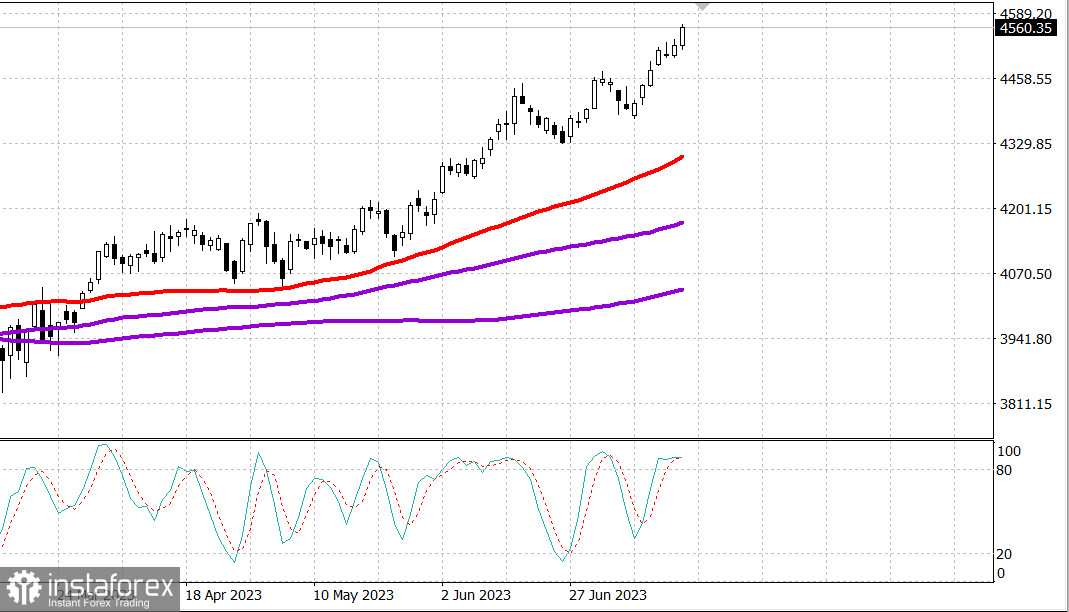

S&P500

Überblick 18.07

US-Markt: Neues Wachstum.

Die wichtigsten US-Indizes stiegen am Dienstag: Dow +1%, NASDAQ +0,9%, S&P500 +0,7%.

S&P500 Bereich 4556, Bereich 4510 - 4600.

Der Aktienmarkt begann die Sitzung mit gemischten Indexwerten, schloss jedoch stark im Plus. Anfangs hielten schwache Aktien von Megakapitalisierungsunternehmen die Hauptindizes zurück, während der Markt insgesamt eine solide Stärke zeigte. Der Markt drehte jedoch nach oben, nachdem mehrere große Kapitalwerte sich von frühen Verlusten erholt hatten. Alle wichtigen Indizes schlossen in der Nähe ihrer Tageshöchststände, angeführt vom Russell 2000 (+1,3%).

Microsoft (MSFT 359,49, +13,76, +4,0%), verstärkt durch die Ankündigung von Bing Chat Enterprise, Preiserhöhungen für Microsoft 365 Copilot und eine erweiterte Partnerschaft mit der AI-Meta-Plattform (META 312,05, +1,43, +0,5%), stieg um 1,0%, nachdem es tagsüber gesunken war. NVIDIA (NVDA 474,94, +10,33, +2,2%) stieg ebenfalls aufgrund von KI-Entwicklungen an. Der Vanguard Mega Cap Growth ETF (MGK) schloss mit einem Anstieg von 0,8%, nachdem er am Morgen einen Verlust von 0,7% verzeichnet hatte.

Während Microsoft anstieg, verzeichneten andere Marktsegmente leichte Rückgänge. Der Invesco S&P 500 Equal Weight ETF (RSP), der tagsüber um 0,8% gestiegen war, schloss mit einem Anstieg von 0,6%.

Der breitere Marktanstieg wurde vom Glauben an eine erfolgreiche wirtschaftliche Erholung in den USA angetrieben. Der Bericht über die Einzelhandelsumsätze im Juni trug dazu bei, diese Vorstellung zu bestätigen, obwohl es anfangs nicht danach aussah.

Kurz gesagt sind sowohl der Gesamtumsatz als auch die Umsätze ohne Berücksichtigung von Autos um 0,2% schwächer gestiegen als erwartet, aber beide Werte für Mai wurden nach oben korrigiert. Die Verkäufe von Waren, die bei der Berechnung der persönlichen Ausgaben im BIP-Bericht berücksichtigt werden, stiegen um solide 0,6%.

Starke Zuwächse bei Bank of America ( BAC 30,70, +1,30, +4,4%), Charles Schwab ( SCHW 66,01, +7,37, +12,6%) und Morgan Stanley ( MS 91,94, +5,57, +6,5%) nach ihren Gewinn- und Verlustberichten waren eine weitere Stütze für den breiteren Markt. Der SPDR S&P Bank ETF (KBE) stieg um 3,5%, während der S&P 500 Regional Banking ETF (KRE) um 4,2% zulegte.

Infolgedessen waren die Finanzsektoren des S&P 500 (+1,1%) neben den Informationstechnologien (+1,3%) und der Energiebranche (+1,0%) einige der besten in Bezug auf Leistung. Nur drei von 11 Sektoren schlossen mit Verlusten: Immobilien (-0,8%), Versorgungsunternehmen (-0,8%) und Konsumgüter (-0,1%).

Indem er einen optimistischen Blick auf die Wirtschaft widerspiegelt, stieg der Dow Jones Transportation Average um 2,0% auf ein neues 52-Wochen-Hoch.

Die Staatsanleihen handelten gemischt. Die Rendite der 2-jährigen Anleihen stieg um vier Basispunkte auf 4,76%, während die Rendite der 10-jährigen Anleihen um einen Basispunkt auf 3,79% sank.

- Nasdaq Composite: +37,1% seit Jahresbeginn

- S&P 500: +18,6% seit Jahresbeginn

- Russel 2000: +12,2% seit Jahresbeginn

- S&P Midcap 400: +11,8% seit Jahresbeginn

- Dow Jones Industrial Average: +5,4% seit Jahresbeginn

Überblick über die wirtschaftlichen Daten:

- Der Gesamtumsatz im Einzelhandel stieg im Juni um 0,2% und blieb im Vergleich zum Vormonat, aber schwächer als erwartet (Konsens 0,5%) (im Vergleich zu +0,3% bei einer Überarbeitung der Mai-Umsätze auf +0,5% anstelle von +0,3%). Abgesehen von Kraftfahrzeugen stiegen auch die Einzelhandelsumsätze im Juni um 0,2%, schwächer als erwartet (Konsens +0,3%), nachdem sie im Mai von einem erhöhten Wachstum von 0,3% (anstelle von 0,1%) nach oben überarbeitet worden waren. Angesichts der Überarbeitung der Verkäufe im Mai aufwärts hin waren die Ergebnisse im Juni etwa wie erwartet.

- Die Schlussfolgerung aus dem Bericht ist, dass die Verkäufe, die zur Berechnung der persönlichen Ausgaben im BIP-Bericht verwendet werden, solide um 0,6% gestiegen sind, was sie weit von der angeblichen Rezession der Wirtschaft entfernt.

- Die Gesamtindustrieproduktion ging im Juni um 0,5% im Monatsvergleich zurück (Konsens 0,0%), nach einer nach unten revidierten Abnahme um 0,5% (ursprünglich -0,2%) im Mai. Der Auslastungskoeffizient der Produktionskapazitäten ist im Juni auf 78,9% (Konsens 79,5%) gesunken, von revidierten 79,4% (von 79,6%) im Mai.

- Das wichtigste Ergebnis des Berichts ist, dass die meisten wichtigen Industriebranchen im Juni einen Rückgang verzeichneten, was eine Abschwächung der Nachfrage widerspiegelt, die sich stärker auf den Produktionssektor als auf den Dienstleistungsbereich auswirkte.

- Die Lagerbestände der Unternehmen stiegen im Mai um 0,2% (Konsens 0,2%), nach einer revidierten Steigerung um 0,1% im April (von 0,2%).

- Der NAHB-Hausmarktindex stieg im Juli auf 56,0 (Konsens 56,0%) von 55,0 im Juni.

Elevance Health (ELV), Goldman Sachs (GS), ASML (ASML), US Bancorp (USB), Baker Hughes (BKR) und Halliburton (HAL) sind einige der bekanntesten Namen, die vor der Eröffnung am Mittwoch über ihre Einnahmen berichten.

Im Voraus zur Mittwoch erhalten Marktteilnehmer folgende Wirtschaftsdaten:

- 7:00 Uhr Eastern Time: Wöchentlicher Index der Hypothekenanträge des MBA (vorher +0,9%)

- 8:30 Uhr Eastern Time: Immobilieneinführung im Juni (Konsens 1,475 Mio; vorher: 1,631 Mio) und Baugenehmigungen (Konsens Briefing.com: 1,472 Mio; vorher: 1,491 Mio).

- 10:30 Uhr Eastern Time: Wöchentliche Rohölvorräte EIA (vorher +5,95 Mio Barrel)

Energie: Brent-Öl 79,70 USD

Fazit: Der Markt behält seine Stärke bei, aber eine Korrektur ist dringend notwendig für neue Käufe.

Makarov Mikhail, noch mehr Analyse: