Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

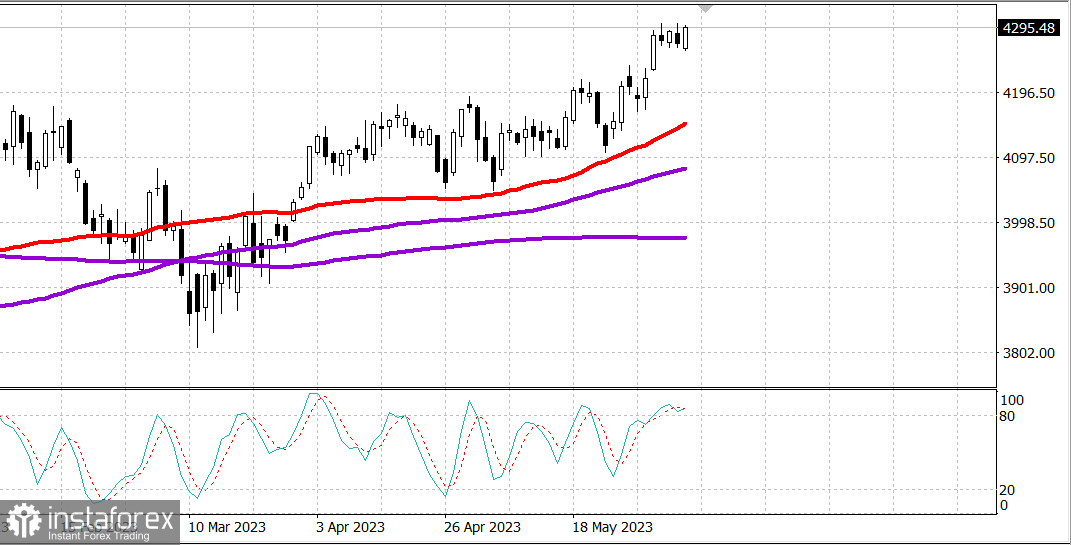

S&P500

Überblick 09.06

US-Markt: Wachstum.

Die wichtigsten US-Indizes stiegen am Donnerstag: Dow +0,5%, NASDAQ +0,9%, S&P500 +0,6%, S&P500 4295, Bereich 4250 - 4330.

Es war ein guter Tag für den Aktienmarkt. Gemäß der Tradition des Jahres 2023 waren die Aktien mit Mega-Kapitalisierung zu Beginn die treibende Kraft, während der breitere Markt eine gewisse Schwäche zeigte. Zum Schluss nahmen jedoch mehr Aktien an der Aufwärtsbewegung teil.

Dennoch war das Wachstum im Bereich der Mega-Kapitalisierung am Donnerstag ein wesentlicher Bestandteil der Indexdynamik. Apple (AAPL 180,57, +2,75, +1,6%), Amazon.com (124,25 AMZN , +3,02, +2,5%), das von Wells Fargo mit einem Overweight-Rating bewertet wurde, NVIDIA (NVDA 385,10, +10,35, +2,8%) und Tesla (TSLA 234,86, +10,29, +4,6%), die den zehnten Anstieg in Folge verzeichneten, waren einige der größten Unterstützungsfaktoren. Der ETF Vanguard Mega Cap Growth ETF (MGK) stieg um 1,0%.

Der ETF Invesco S&P 500 Equal Weight (RSP), der um 0,6% gesunken ist, schloss unverändert, während der marktkapitalisierungsgewichtete S&P 500, der heute erneut mit dem Niveau von 4300 kämpfte, um 0,6% stieg und in der Nähe seiner Tageshöchststände schloss.

Die Marktbreite war während des größten Teils der Sitzung etwas negativ, aber der Anstieg und Rückgang an der NYSE und Nasdaq waren fast gleich in der Anzahl der Aktien.

Die meisten Sektoren des S&P 500 schlossen mit einem Anstieg, während Immobilien (-0,7%) und Energie (-0,5%) fielen. Der Energiesektor reagierte teilweise auf den Rückgang der Ölpreise (71,24 US-Dollar pro Barrel, -1,24, -1,7%) aufgrund von Berichten, dass die USA und der Iran sich einer neuen Vereinbarung zur Verarbeitung und Ausfuhr von Öl nähern. Das Weiße Haus hat diese Berichte jedoch dementiert.

Der Konsumgütersektor (+1,6%) war unter den 11 Sektoren führend, was durch Amazon.com und Tesla begünstigt wurde. Wynn Resorts (WYNN 103,06, -0,20, -0,2%) und Las Vegas Sands (LVS 57,82, -0,67, -1,2%) waren jedoch nach einer Herabstufung von "Kaufen" auf "Halten" bei Jefferies einige der schlechtesten Komponenten.

Weitere erfolgreiche Sektoren waren die Informationstechnologie (+1,1%) und der Konsumgütersektor (+0,8%). Der IT-Sektor wurde von Apple und Microsoft (MSFT 325,26, +1,88, +0,6%) sowie von soliden Halbleiterkomponenten unterstützt. Der PHLX Semiconductor Index stieg um 1,1%.

Bemerkenswert ist, dass der Russell 2000 Index (-0,4%) gestern zurückfiel, nachdem er in dieser Woche führend war, sich jedoch nach einem Rückgang um 1,1% erholte. Angesichts des heutigen Verlustes bleibt er mit einem Anstieg um 2,7% weiterhin der beste Index in dieser Woche.

Marktteilnehmer reagierten auch auf den wöchentlichen Erstantragsbericht für Arbeitslosenunterstützung, der mit 261.000 den höchsten Stand seit November 2021 erreichte und das Kaufinteresse am Treasury-Markt anregte.

Die Rendite der 2-jährigen Anleihen fiel um drei Basispunkte auf 4,52%, während die Rendite der 10-jährigen Anleihen um sieben Basispunkte auf 3,71% fiel. Sinkende Marktzinsen unterstützten zusätzlich Unternehmen mit hoher Marktkapitalisierung und andere Wachstumsaktien.

- Nasdaq Composite: +26,5% seit Jahresbeginn

- S&P 500: +11,8% seit Jahresbeginn

- Russell 2000: +6,8% seit Jahresbeginn

- S&P Midcap 400: +5,2% seit Jahresbeginn

- Dow Jones Industrial Average: +2,1% seit Jahresbeginn

Überblick über Wirtschaftsdaten:

- Die Erstanträge auf Arbeitslosenunterstützung für die Woche bis zum 3. Juni stiegen um 28.000 auf 261.000 (Konsens 237.000), während die fortgesetzten Anträge auf Arbeitslosenunterstützung für die Woche bis zum 27. Mai um 37.000 auf 1,757 Millionen zurückgingen. Die Erstanträge, die ein führender Indikator sind, erreichten den höchsten Stand seit November 2021.

- Das wichtigste Ergebnis des Berichts ist der Anstieg der Erstanträge, da er eine gewisse Entspannung auf dem Arbeitsmarkt bedeutet, die die Fed gerne sehen würde, obwohl die Antragsniveaus immer noch deutlich unter den Niveaus vergangener Rezessionen liegen (dh nördlich von 375.000), was die Marktteilnehmer relativ zufriedenstellen sollte.

- Die Großhandelsbestände fielen im April um 0,1% (Konsens -0,2%) im Vergleich zu einer revidierten Abnahme um 0,2% im vorherigen Lesen (von 0,0%).

- Die wöchentlichen Lagerbestände für Erdgas der EIA zeigten einen Anstieg um 104 Milliarden Kubikfuß gegenüber 96 Milliarden Kubikfuß in der Vorwoche.

Am Freitag gibt es keine wichtigen wirtschaftlichen Daten aus den USA.

Energie: Brent 75,30 Dollar.

Tesla plant den Bau einer Fabrik in Spanien für 4,5 Milliarden Euro.

Fazit: Der US-Markt steht auf Jahreshochs. Der Anstieg wird wahrscheinlich fortgesetzt, aber Käufe nur nach einem starken Rückgang.

Makarov Mikhail, noch mehr Analyse: