Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

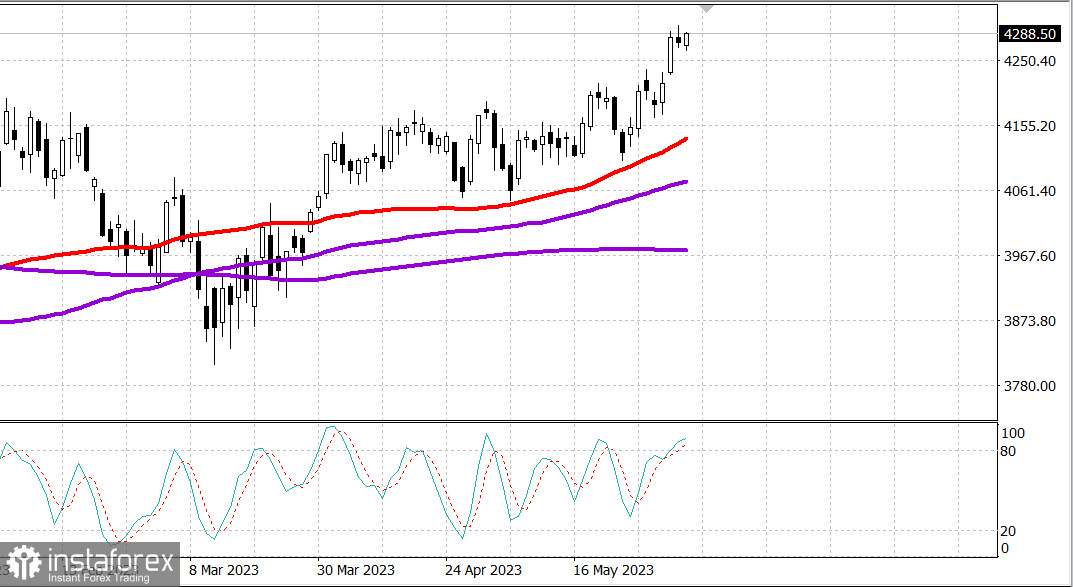

S&P500

Überblick 07.06

US-Markt: Wir wollen nicht fallen.

Die wichtigsten US-Indizes stiegen am Dienstag: Dow -0,1%, NASDAQ +0,4%, S&P500 +0,2%, S&P500 4285, Bereich 4240 - 4320.

Am Dienstag zeigte der Markt gute Ergebnisse. Russell 2000 führte den Anstieg der Indizes an, während zurückbleibende Aktien mit großer Marktkapitalisierung den S&P 500, den Dow Jones Industrial Average und den Nasdaq bremsten. Die drei wichtigsten Indizes waren gegen Mittag im negativen Bereich, erholten sich jedoch bis zum Ende des Handelstages und schlossen in der Nähe ihrer besten Niveaus.

Die Aktien von Apple (AAPL 179,21, -0,37, -0,2%), die um ganze 1,2% gefallen sind, nachdem DA Davidson ihr Rating von "Kaufen" auf "Neutral" gesenkt hat, haben sich von ihren Tiefstständen erholt und mit geringen Verlusten geschlossen. Dennoch waren die Verluste bei den Mega-Cap-Unternehmen ein begrenzender Faktor für die Indexarbeit. Microsoft (MSFT 333,68, -2,26, -0,7%), NVIDIA (NVDA 386,54, -5,17, -1,3%) und Meta Platforms (META 271,12, -0,27, -0,1%) schlossen im Minus.

Trotzdem stieg der ETF Vanguard Mega Cap Growth (MGK) um 0,1% dank Alphabet (GOOG 127,91, +1,28, +1,0%), Tesla (TSLA 221,31, +3,70, +1,7%) und Amazon.com (126,61 AMZN, +1,0% +1,31, +1,1%), die eine ausgleichende Unterstützung boten. Die Stärke am breiteren Markt spiegelte sich in einem Anstieg um 0,7% wider, der im Invesco S&P 500 ETF Equal Weight (RSP) verzeichnet wurde. Der marktkapitalisierungsgewichtete S&P 500 stieg um 0,2%.

Die Stärke der Aktien regionaler Banken sowie von Energieunternehmen half dem Russell 2000 Index um 2,7% zu wachsen. Der SPDR S&P Regional Banking ETF (KRE) stieg um 5,0%, während der SPDR S&P Bank ETF (KBE) um 4,4% stieg. Diese Schritte wurden teilweise durch die Tatsache beeinflusst, dass Goldman Sachs die Wahrscheinlichkeit einer Rezession in den nächsten 12 Monaten von 35% auf 25% gesenkt hat, unter Berufung auf eine Verringerung der Bankrisiken.

Der Finanzsektor des S&P 500 zeigte gestern die besten Ergebnisse und legte um 1,3% zu. Unter den anderen Marktführern waren die Sektoren für Konsumgüter (+1,0%), Energie (+0,7%), Materialien (+0,7%) und Industrie (+0,6%).

Andererseits zeigten die Sektoren Gesundheitswesen (-0,9%) und Konsumgüter (-0,5%) die schlechtesten Ergebnisse unter den 11 Sektoren.

Der IT-Sektor (-0,1%) war eine weitere bemerkenswerte Abweichung, belastet durch Apple und Microsoft, während die meisten seiner Halbleiterkomponenten relative Stärke zeigten. Der Halbleiterindex PHLX stieg um 1,3%.

Die Aktien von Coinbase Global (COIN 51,61, -7,09, -12,1%) fielen separat nach Nachrichten, dass die SEC Coinbase für ihre Tätigkeit als unregistrierte Börse für Wertpapiere, Broker und Clearingstelle belastet.

Die Rendite der 2-jährigen Treasury Bonds stieg um vier Basispunkte auf 4,52%, während die Rendite der 10-jährigen Anleihen unverändert bei 3,69% blieb.

- Nasdaq Composite: +26,9% seit Jahresbeginn

- S&P 500: +11,6% seit Jahresbeginn

- Russell 2000: +5,4% seit Jahresbeginn

- Dow Jones Industrial Average: +1,3% seit Jahresbeginn

- S&P Midcap 400: +4,1% seit Jahresbeginn

Am Dienstag gab es keine wichtigen US-Wirtschaftsdaten.

Voraussichtliche Wirtschaftsdaten für Mittwoch:

- 7:00 Uhr EST: Wöchentlicher MBA-Hypothekenantragsindex (vorher -3,7%)

- 8:30 Uhr EST: Handelsbilanz für April (Konsens - 75,3 Mrd. USD; vorher - 64,2 Mrd. USD)

- 10:30 Uhr EST: Rohölbestände EIA (vorher +4,49 Mio. Barrel)

- 15:00 Uhr EET: Verbraucherkredite für April (Konsens 21,0 Mrd. USD; vorher 26,5 Mrd. USD)

Energie: Öl bleibt im Bereich von Brent 75,40 USD.

Gas in Europa bleibt auf niedrigem Niveau - etwa 300 USD an der ICE-Börse - erinnern wir uns daran, dass die Preise im Jahr 2022 auf bis zu 4000 USD gestiegen sind und einige Analysten solche Preise für einen längeren Zeitraum vorhergesagt haben.

Die Weltbank prognostiziert für das Jahr 2023 ein Wachstum der Weltwirtschaft um 2,1% im Vergleich zu einem Wachstum von 3,1% im Jahr 2022. Der Hauptfaktor, der das Wachstum hemmt, sind die hohen Zinssätze der Zentralbanken. Das Wachstum in der EU wird bei 0,4%, in den USA bei 1,1% und in China bei 5,6% liegen. Die Prognose wurde jedoch im Vergleich zu Januar um 1,7% erhöht.

Fazit. Die Lage ist ruhig. Der Markt hält das Wachstum aufrecht. Käufe sollten jedoch erst nach einem starken Rückgang getätigt werden.

Mikhail Makarov, weitere Analyse: