Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

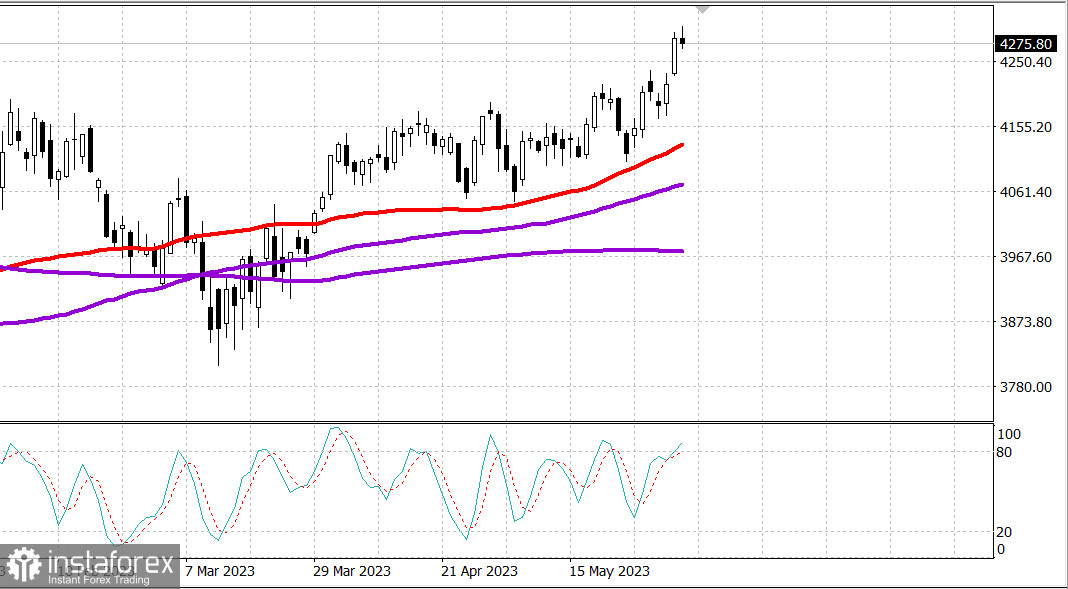

S&P500

Überblick 06.06

US-Markt: Wir halten das Wachstum aufrecht.

Die wichtigsten US-Indizes bleiben in der Nähe ihrer Höchststände zu Beginn der Woche: Dow -0,5%, NASDAQ -0,3%, S&P500 -0,3%,

S&P500 4275, Bereich 4230 - 4310.

Der Aktienmarkt schloss am Montag nach einer allgemeinen Rallye am Freitag auf einem niedrigeren Niveau. Zu Beginn des Handels waren die Aktien jedoch uneinheitlich, da die relative Stärke der Megacap-Aktien den breiteren Markt unterstützte. Letztendlich stoppten die wichtigsten Indizes in der Nähe ihrer Tiefststände des Tages. Es gab jedoch kein koordiniertes Interesse an Verkäufen und die Indexverluste waren relativ bescheiden.

Der Markt begann gegen 13:00 Uhr Eastern Time zu fallen, nachdem Apple (AAPL 179,58, -1,37, -0,8%), die gestern ihre Worldwide Developers Conference abgehalten hatte und die Mixed-Reality-Brille Vision Pro vorgestellt hatte, zusammen mit anderen Megakapitalen ebenfalls zurückging. Die Aktien von Apple stiegen zu Beginn der Sitzung um 2,2%. Der ETF Vanguard Mega Cap Growth ETF (MGK), der um 0,8% gestiegen war, fiel schließlich um 0,1%, während der ETF Invesco S&P 500 Equal Weight (RSP) um 0,3% fiel.

Darüber hinaus trug die Unfähigkeit des S&P 500, die Marke von 4300 zu durchbrechen, zu einem Rückgang in der zweiten Tageshälfte bei.

Bedenken hinsichtlich des Wachstums waren Teil der Stimmung am Markt. Diese Bedenken wurden durch den Mai-Index des ISM Non-Manufacturing Index ausgelöst, der von 51,9% im April auf 50,3% fiel. Die Grenze zwischen Expansion und Rückgang liegt bei 50,0%.

Bemerkenswert ist, dass die Schwäche der Bankaktien gestern ein weiterer Faktor war, der den Markt insgesamt zurückhielt. Dies geschah, nachdem The Wall Street Journal berichtet hatte, dass große Banken mit einer 20-prozentigen Erhöhung der Kapitalanforderungen konfrontiert sein könnten. Der SPDR S&P Regional Banking ETF (KRE) fiel um 2,6%, während der SPDR S&P Bank ETF (KRE) um 2,2% fiel. Der Finanzsektor des S&P 500 zeigte die schlechtesten Ergebnisse und fiel um 0,6%.

Auch die Industrie (-0,7%) und die Energie (-0,6%) gehörten zu den schlechtesten des Tages. Letzteres fiel trotz des Anstiegs der Ölpreise (71,98 USD/Barrel, +0,33, +0,5%) als Reaktion auf die Erklärung Saudi-Arabiens über eine zusätzliche freiwillige Reduzierung der Rohölproduktion um eine Million Barrel pro Tag ab Juli.

In den Führungskräften des Wachstums waren Kommunikationsdienste (+0,6%), Versorgungsunternehmen (+0,5%) und Gesundheitswesen (+0,4%).

Der Gesundheitssektor wurde durch fortschrittliche Biotechnologien unterstützt, die trotz des Rückgangs auf dem Markt insgesamt eine gewisse Stärke behielten. Dies geschah während der jährlichen Versammlung der American Society of Clinical Oncology ASCO 2023, die in Chicago stattfand.

Der SPDR S&P Biotech ETF (XBI) stieg um 0,3%, während der ETF iShares Biotechnology (IBB) um 0,4% stieg. Amgen (AMGN 221,88, +3,81, +1,8%), Regeneron (REGN 750,27, +10,32, +1,4%) und Biogen (BIIB 302,13, +1,93, +0,6%) waren einige der besten in diesem Bereich.

Die Schatzanweisungen schlossen die Sitzung unverändert ab. Die Rendite der 2-jährigen Anleihen fiel um drei Basispunkte auf 4,48%, während die Rendite der 10-jährigen Anleihen unverändert bei 3,69% blieb.

- Nasdaq Composite: +26,4% seit Jahresbeginn

- S&P 500: +11,3% seit Jahresbeginn

- Russell 2000: +2,6% seit Jahresbeginn

- Dow Jones Industrial Average: +1,3% seit Jahresbeginn

- S&P Midcap 400: +2,0% seit Jahresbeginn

Überblick über Wirtschaftsdaten:

- Der IHS Markit Services Business Activity Index stieg im endgültigen Mai-Lesung von 53,6 auf 54,9.

- Der ISM Non-Manufacturing Index fiel im Mai auf 50,3% (Konsens 52,3%) von 51,9% im April. Die Grenze zwischen Expansion und Kontraktion beträgt 50,0%, daher spiegeln die Mai-Daten weiterhin ein Wachstum im Dienstleistungssektor wider, jedoch mit langsamerem Tempo als im Vormonat.

- Der Schlussfolgerung des Berichts zufolge geben die meisten Befragten an, dass die Geschäftsbedingungen derzeit stabil sind, es wurden jedoch Bedenken hinsichtlich einer Verlangsamung der Wirtschaft geäußert, was teilweise durch den Rückgang des Beschäftigungsindex auf ein Kontraktionsniveau nach drei Monaten Wachstum belegt wird.

- Die Werkzeugbestellungen stiegen im April um 0,4% gegenüber dem Vormonat (Konsens 0,8%) nach einer nach unten revidierten Zunahme um 0,6% (von 0,9%) im März. Der Versand von Industriegütern sank im Vergleich zum Vormonat um 0,4% nach einem Rückgang um 0,6% im März.

- Der Schlussfolgerung des Berichts zufolge sind die Geschäftsausgaben seit März deutlich gestiegen.

Am Dienstag gibt es keine wichtigen wirtschaftlichen Daten aus den USA.

Energie. Trotz der Entscheidung der OPEC, die Lieferungen ab dem 1. Juli um 1 Million Barrel pro Tag zu kürzen, fiel der Ölpreis um etwa 1 Dollar. Brent liegt bei 76,40 Dollar.

ECB. Vertreter der EZB haben angedeutet, dass eine Zinserhöhung im Juni und Juli sehr wahrscheinlich ist - und das vor dem Hintergrund einer möglichen Pause bei der Zinserhöhung der Fed. Der Grund dafür ist, dass die Inflation in der EU im Vergleich zum Ziel der EZB immer noch sehr hoch ist.

Fazit. Der US-Markt behält vorerst seine Stärke, aber Käufe nur nach einem starken Rückgang.

Makarov Mikhail, weitere Analysen: