Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Die Märkte in den USA und Großbritannien waren am Montag geschlossen, aber in Europa gab es einen erheblichen Rückgang der Renditen europäischer Staatsanleihen, was direkt auf Gerüchte zurückzuführen ist, dass die Biden-Administration und die republikanische Mehrheit im Kongress kurz vor einer Einigung stehen.

Die Aufhebung der Bedrohung durch einen US-amerikanischen Zahlungsausfall fördert die Nachfrage nach Risiko und gleichzeitig eine gewisse Abnahme der Nachfrage nach dem US-Dollar, da die Nachfrage nach Anleihen sinkt. Der Dollar wird auch durch die Annäherung der Sitzungen der Bank of England und der EZB belastet, auf denen eine weitere Zinserhöhung prognostiziert wird, sowie durch die Unsicherheit über mögliche Maßnahmen der Bank of Japan bei ihrer Sitzung am 16. Juni.

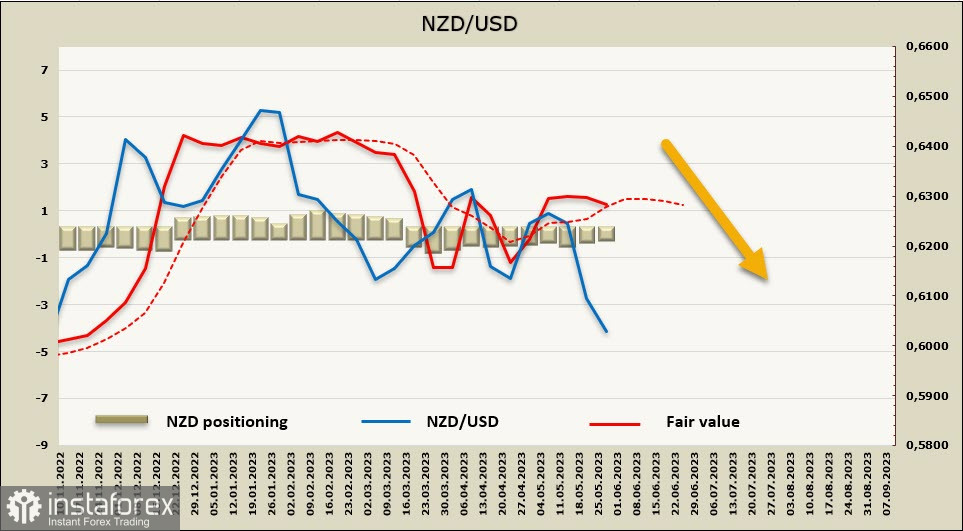

NZD/USD

Der Kiwi steht unter zunehmendem Druck, da die Gründe, die die RBNZ dazu bringen könnten, den Zinssatz über den aktuellen Stand von 5,50% anzuheben, immer geringer werden, wobei die wichtigste davon die Bedrohung einer fast unvermeidlichen Rezession ist.

Im April zeigte der Einzelhandel einen Nullwachstum (Prognose +0,2%), im 1. Quartal ein Rückgang um 1,4%, im letzten Quartal des letzten Jahres ein Rückgang um 1%, was bedeutet, dass die Verbraucheraktivität trotz hoher Migrationsraten abnimmt. Die Indikatoren des Außenhandels haben sich ebenfalls erheblich verschlechtert, der Rückgang der Handelsbedingungen für Waren im 1. Quartal betrug -3,4%, ein Rückgang des Exports wird erwartet.

Während die Erwartungen an die Fed-Rate steigen und die Märkte auf eine weitere Erhöhung warten, wenn nicht im Juni, dann im Juli, hat die RBNZ in Neuseeland eine Pause angekündigt, die voraussichtlich mindestens bis November dauern wird. Hinzu kommt die Bedrohung einer Verlangsamung der Wirtschaft aufgrund immer noch unklarer Inflationsaussichten. Ja, im zweiten Halbjahr wird erwartet, dass die Inflation zu verlangsamen beginnt, aber dies ist derzeit nur eine Prognose, während die Bedrohung einer Rezession durchaus real ist, ebenso wie die Pause, die von der RBNZ eingelegt wurde.

Insgesamt ergibt sich aus den Daten, dass die Nachfrage nach NZD sowohl aufgrund der Verschlechterung des Außenhandels und des Drucks auf das laufende Konto als auch aufgrund des Anstiegs des Renditespreads zugunsten des US-Dollars sinken wird.

Die Positionierung in NZD bleibt auf nahezu null Niveau ausbalanciert und weicht geringfügig in die eine oder andere Richtung ab. In der Berichtswoche sank die Netto-Short-Position um 107 Mio. auf -23 Mio., also auf das Niveau der Fehlergrenze. Der berechnete Preis fiel.

In der vergangenen Woche haben wir vermutet, dass nach der Entscheidung der RBNZ der Kiwi nach unten zur Unterstützung bei 0,6020 gehen wird. Dieses Szenario hat sich bewahrheitet und es kann angenommen werden, dass die Abwärtsbewegung fortgesetzt wird. Eine mögliche Korrektur wird in der Nähe von 0,6079 Widerstand finden, wo Verkäufe wieder aufgenommen werden können. Wir erwarten einen weiteren Test der Unterstützung bei 0,6020 und eine Fortsetzung der Bewegung mit einem Ziel von 0,5940/50 und dann 0,5900.

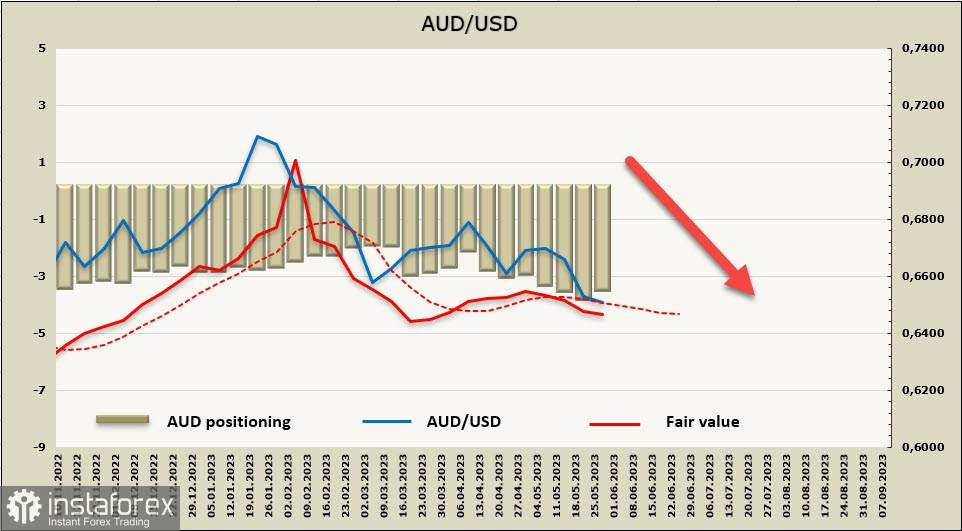

AUD/USD

Der Chef der RBA, Lowe, hat laut australischen Medienberichten vor dem Wirtschaftsausschuss des Parlaments hinter verschlossenen Türen eine "pessimistische" Briefing abgehalten. Quellen beschrieben den Ton als "deutlich pessimistischer aufgrund des Schwerpunkts auf den Risiken für die Erreichung der von der Bank prognostizierten Ziele für Inflation und Arbeitslosigkeit".

Die Märkte bewerten derzeit sowohl die Wahrscheinlichkeit einer weiteren Zinserhöhung durch die RBA als auch die Wahrscheinlichkeit einer Pause etwa gleich. Die Tonlage von Low's heutigem Auftritt vor dem Wirtschaftsausschuss des Senats wird von entscheidender Bedeutung sein. Die NAB-Bank schätzt den Höhepunkt des Zinssatzes auf 4,1%, der im August oder Juli erreicht wird.

Am Freitag, dem 2. Juni, wird eine wichtige Entscheidung über den Mindestlohn getroffen. Es wird eine Änderung von zwei Indikatoren angekündigt - der Mindestlohn, der etwa 200.000 Arbeitnehmer betrifft, und der Umfang der Bonuszahlungen, der bereits für 2,4 Millionen Arbeitnehmer von Bedeutung sein wird. Vorläufig geht das Schatzamt von einem Anstieg von 7% für den ersten Indikator und 4% für den zweiten aus, was wahrscheinlich von den Märkten als Faktor angesehen wird, der die Inflation anheizt.

Die Netto-Short-Position in AUD sank in der Berichtswoche um 323 Mio. auf -3,244 Mrd. Die Positionierung ist stabil bärisch, der berechnete Preis liegt unter dem langfristigen Durchschnitt und zeigt nach unten.

Der Bärenimpuls, den wir in der vorherigen Überprüfung vermutet haben, hat sich entwickelt, aber der angekündigte Preis von 0,6466 wurde nicht erreicht. Dennoch gibt es keine Gründe, auf eine Wiederaufnahme des Wachstums zu hoffen, ein möglicher Aufwärtsrückgang wird mit hoher Wahrscheinlichkeit im Bereich von 0,6560/80 gestoppt, wonach der Verkauf fortgesetzt wird. Das nächste Ziel ist 0,6466, danach gibt es keine technisch signifikanten Ebenen bis zum lokalen Minimum von 0,6172.