Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Die US-Aktienindizes fallen zum zweiten Tag in Folge ohne Anzeichen einer Einigung über die Schuldenobergrenze, und die Uhr tickt lauter im Vorfeld des "X-Datums", das laut Finanzministerin Yellen am 1. Juni angesetzt ist, wie bestätigt wurde.

Die FOMC-Protokolle spiegeln einen etwas widersprüchlichen Charakter der meisten Kommentare wider. "Einige" Beamte hielten zusätzliche Straffungen für wahrscheinlich gerechtfertigt, während "einige" beschlossen, dass es vielleicht an der Zeit sei, die Schritte zu beenden. So oder so, interpretieren Sie es wie Sie wollen.

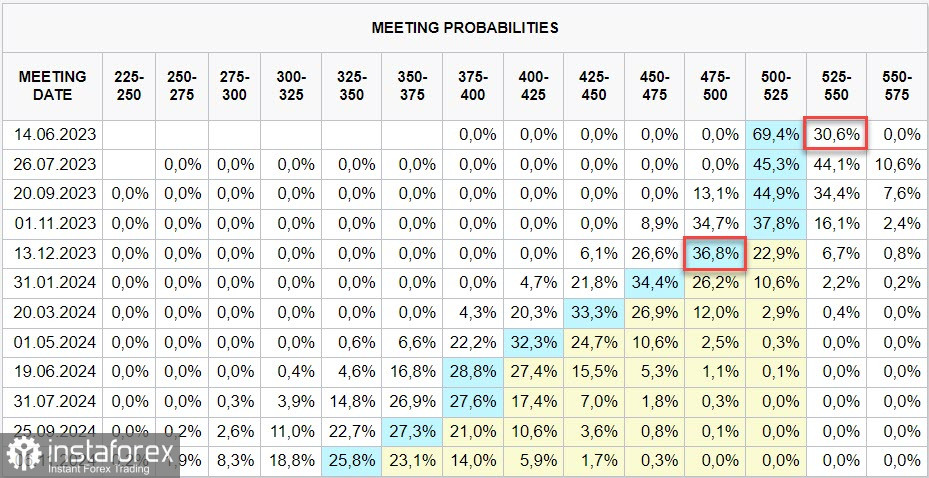

Wie dem auch sei, der Futures-Markt zeigt eine schwache Dynamik zugunsten einer längeren Straffung. Die Wahrscheinlichkeit einer weiteren Zinserhöhung am 14. Juni liegt bei 30%, im Juli bereits bei 44%, während die Erwartungen für die erste Senkung auf Dezember verschoben wurden.

Die Erwartungen an den Zinssatz sind zwar schwach, aber zugunsten des US-Dollars, der weiterhin auf dem gesamten Devisenmarkt stärker wird.

Heute Morgen wurden die Daten zum BIP Deutschlands im 1. Quartal veröffentlicht, die deutlich schlechter als erwartet waren. EUR/USD geht nach unten, dies ist ein weiterer Faktor zugunsten des Dollars.

Das Hauptaugenmerk liegt nach wie vor auf den Verhandlungen über die Schuldenobergrenze, jede Konkretisierung kann die Volatilität stark erhöhen.

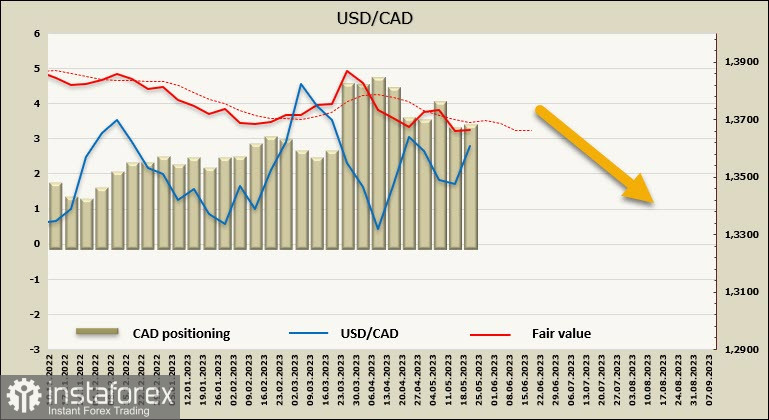

USD/CAD

Der Chef der Bank of Canada, Macklem, hat Ende letzter Woche darauf hingewiesen, dass er besorgt über das Risiko einer Inflationserhöhung ist. Die Kerninflation ist stabil und zeigt keine Anzeichen einer Abnahme, während der Immobilienmarkt aufgrund der höchsten Zuwanderungsraten nach Kanada unter allen entwickelten Volkswirtschaften weiterhin robust wächst.

Die Wahrscheinlichkeit, dass die Bank of Canada ihre Entscheidung zur Aussetzung der Zinserhöhung, die sie im Januar getroffen hat, überdenkt, ist derzeit hoch. Die Analysten von Scotiabank erwarten, dass der Zinssatz bereits auf der nächsten Sitzung im Juni angehoben werden könnte. Wenn diese Erwartungen auf dem Markt bestätigt werden, wird der kanadische Dollar einen starken Impuls zum Wachstum erhalten.

Die spekulative Positionierung für CAD bleibt bärisch stabil, mit einer Netto-Short-Position von -3,2 Milliarden am Ende der Berichtswoche, einem Preis unter dem langfristigen Durchschnitt, aber ohne Richtung.

Der Handel findet in der Nähe der mittleren Werte der Seitwärtsbewegung statt, es gibt keine Richtung und zum aktuellen Zeitpunkt gibt es keine klaren Gründe, die eine starke Bewegung in die eine oder andere Richtung auslösen könnten. Eine Bewegung zur oberen Grenze der technischen Figur 1.3770/90 erscheint etwas wahrscheinlicher.

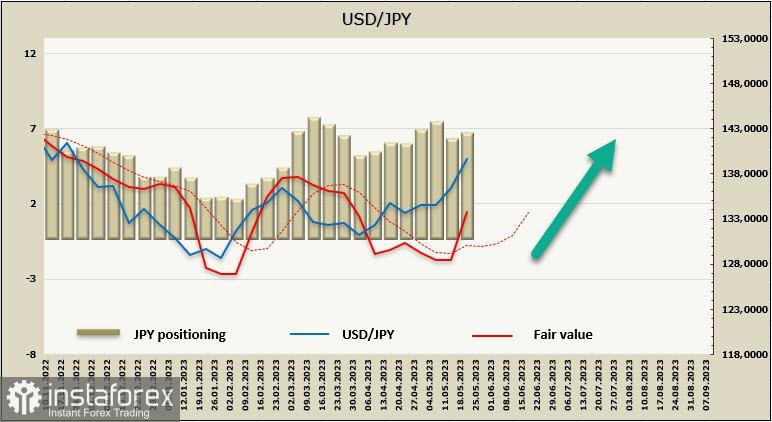

USD/JPY

Der Gouverneur der Bank of Japan, Kazuo Ueda, hielt seine erste Rede als Leiter der Bank. Er äußerte einen deutlich taubenhaften Ansatz und gab keinen Hinweis auf die Notwendigkeit dringender Maßnahmen.

In Bezug auf die Durchführung der Geldpolitik sagte Ueda: "Zu diesem Zeitpunkt muss die Bank die Lockerung der Geldpolitik fest fortsetzen". Offensichtlich sind keine Anpassungen in der Kontrolle der Renditekurve auf der nächsten Sitzung am 15.-16. Juni geplant, und die Erwartungen möglicher Änderungen werden auf die nächste Sitzung am 27.-28. Juli verschoben.

Es sollte auch beachtet werden, dass die Bank of Japan die einzige der großen Zentralbanken war, die sich weigerte, ihre Geldpolitik zu ändern, während andere eilig die Zinssätze erhöhten, um gegen die Inflation zu kämpfen. Diese Bemühungen zeigten Wirkung, die globale Inflation begann zu sinken und Japan erhielt eine Reduzierung des externen Inflationsdrucks ohne eigene Maßnahmen ergreifen zu müssen. Dies verringert die Notwendigkeit, Maßnahmen zur Änderung der Politik der Bank of Japan zu ergreifen.

Die Netto-Short-Position in JPY stieg in der Berichtswoche um 0,3 Mrd. auf -5,9 Mrd. Die Berechnungspreise stiegen stark an, was auf die Stärke des Bullenimpulses hinweist.

USD/JPY konnte das vorherige lokale Maximum von 137,92 aktualisieren und erreichte einen Widerstand von 139,60 (50% des scharfen Rückgangs von November bis Januar). Der nächste Widerstand liegt bei der Kanalgrenze von 140,80/141,00. Der Hauptgrund für die Schwächung des Yen ist, dass die Erwartungen an eine Änderung der Geldpolitik der Bank of Japan nach dem Amtsantritt der neuen Führung nicht erfüllt wurden und eine Abwärtsbewegung nur bei einem starken Anstieg der Nachfrage nach sicheren Anlagen oder nach einem klaren Signal von BoJ möglich ist, was die Märkte vor Juli nicht erwarten.