Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Eine starke Wirtschaft bedeutet eine starke Währung. Funktioniert dieses Prinzip immer? Wenn man sich das schnelle Wachstum des BIP Japans im ersten Quartal nach der technischen Rezession in der zweiten Hälfte des Jahres 2022, die höchste Kerninflation seit 1981 und die 33-jährigen Höchststände der Aktienindizes ansieht, beginnt man sich über den Rückgang des Yen zu wundern. Das USD/JPY-Paar stieg auf Halbjahreshochs aufgrund des Unwillens der BoJ, die Geld- und Kreditpolitik zu normalisieren, und des Anstiegs der Renditen von US-Schatzanleihen.

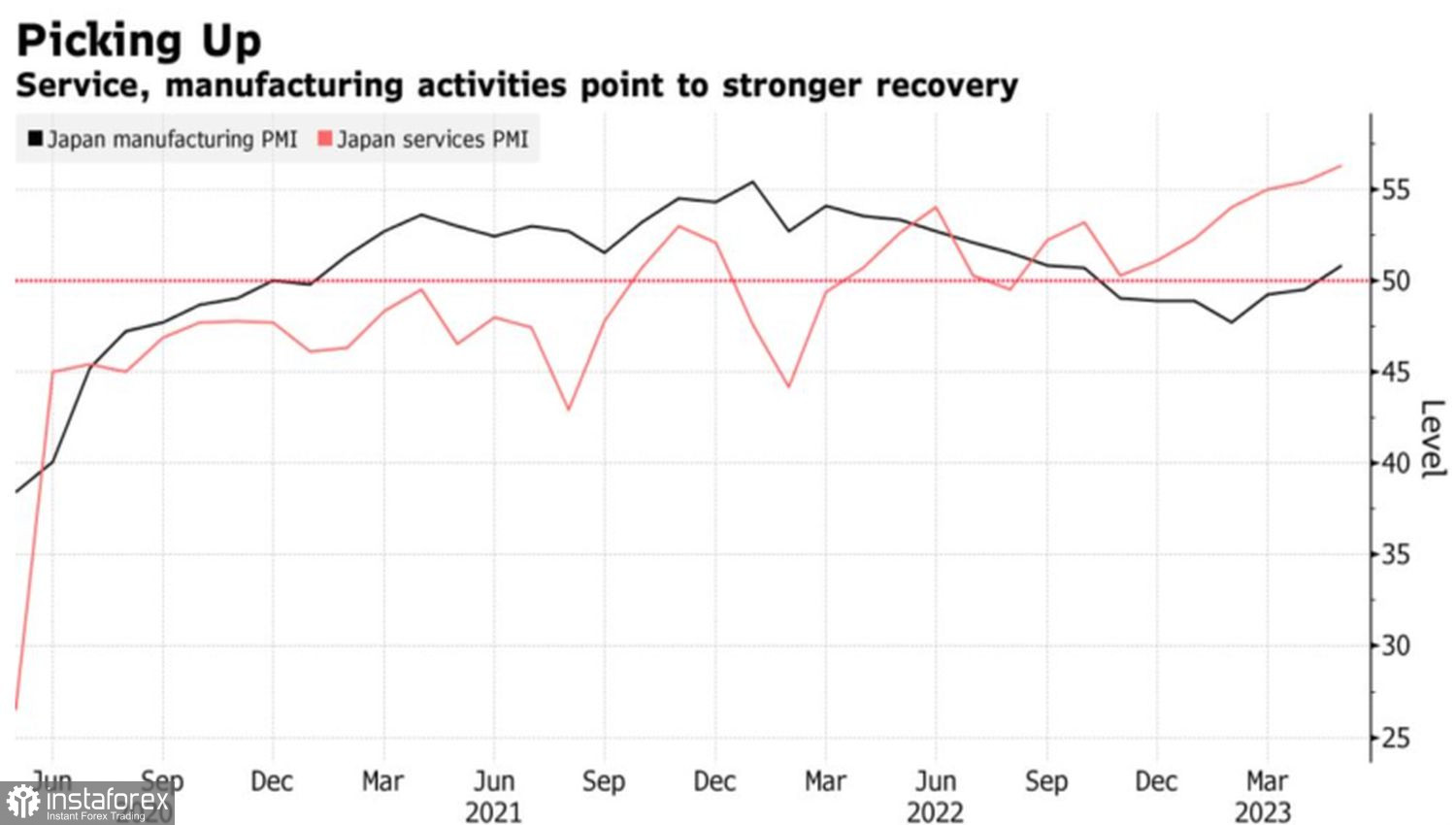

Die Indizes der Einkaufsmanager sprechen dafür, dass die Wirtschaft des Landes der aufgehenden Sonne weiterhin aufwärts strebt. Die Geschäftsaktivität im Dienstleistungssektor stieg im Mai auf einen Rekordwert von 56,3 aufgrund der Rückkehr ausländischer Touristen nach der Pandemie. Der PMI im verarbeitenden Gewerbe stieg erstmals seit Oktober 2022 über die Marke von 50, was auf eine Ausweitung der Wirtschaft hinweist.

Geschäftstätigkeitsdynamik in Japan

Die positive Dynamik des BIP, der Geschäftsaktivität und hohe Inflationsraten, die auf die Stärke der Binnennachfrage hinweisen, kombinieren sich mit einer Verbesserung des Zustands des Außenhandels. Der Import hat sich aufgrund des Rückgangs der Energiepreise erstmals seit Anfang 2021 verringert. Dies hat sich positiv auf die Handelsbilanz ausgewirkt und könnte ein Argument für den Verkauf von USD/JPY sein. Leider befindet sich der Yen in einer äußerst ungünstigen Umgebung und die Bank of Japan hat nicht vor, von ihrer ultra-lockeren Geldpolitik abzuweichen.

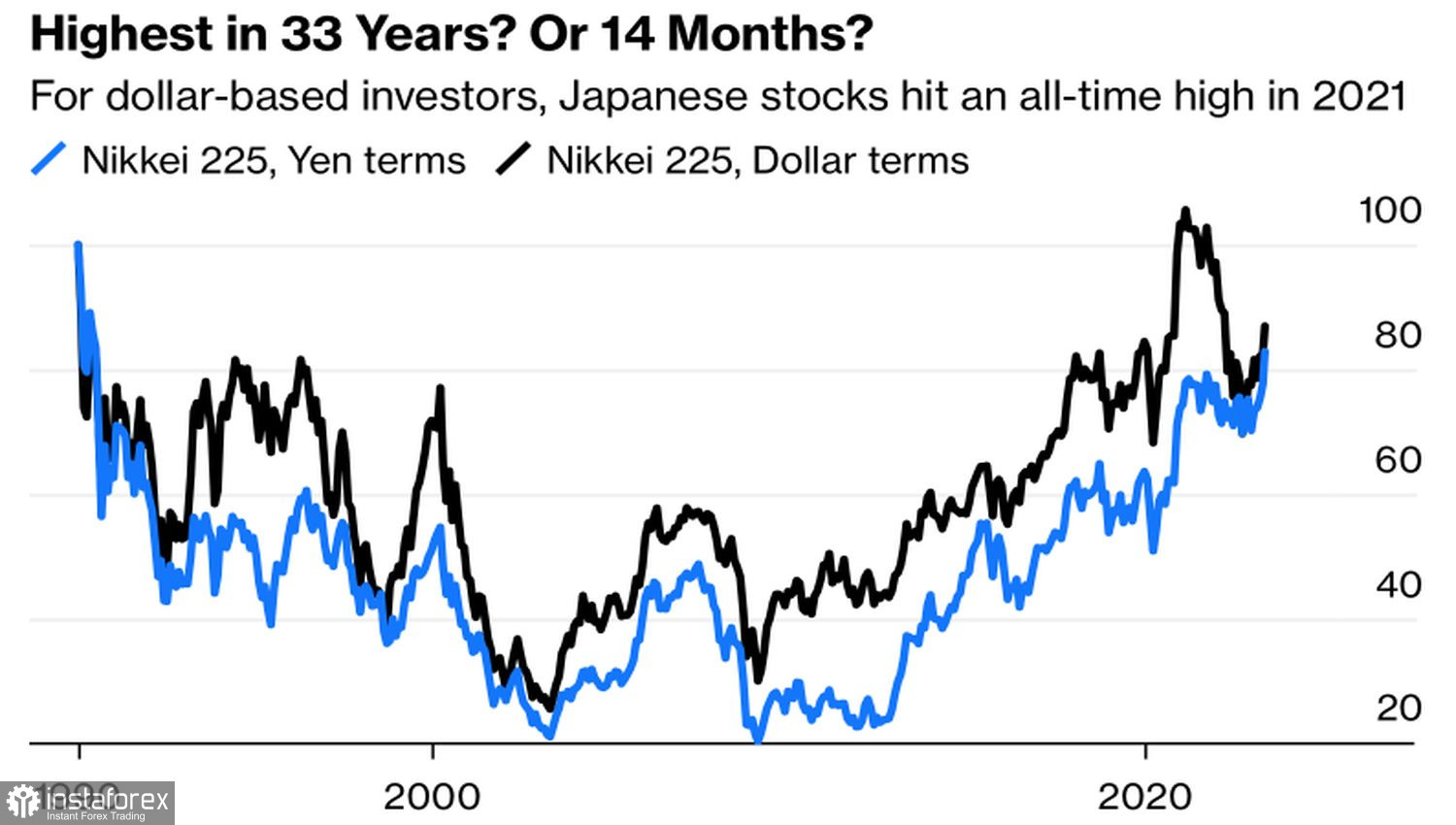

Wenn der globale Risikoappetit rapide steigt und die Rendite der US-Schatzanleihen steigt, fühlen sich die "Bären" beim USD/JPY nicht wohl. Zumal der Nikkei 225 in die Region des 33-Jahres-Hochs gestiegen ist. Der Aktienindex hat eine starke inverse Korrelation zum Yen, da japanische Unternehmen als exportorientiert gelten. Eine Abschwächung der nationalen Währung trägt zur Verbesserung ihrer finanziellen Ergebnisse bei. Gleichzeitig sind die Aktien in US-Dollar nicht so stark gestiegen, was ausländische Investoren vom Kauf abhält.

Dynamik des japanischen Aktienmarktes

Bei USD/JPY spielt die Divergenz in der Geldpolitik auf der "Bullen"-Seite. Der Chef der BoJ, Katsuo Wada, glaubt, dass ein Fehler bei einer vorzeitigen Normalisierung zu groß sein wird. Im Gegensatz dazu bestehen die Präsidenten der Federal Reserve Bank of St. Louis und der Federal Reserve Bank of Minneapolis, James Bullard und Neel Kashkari, auf einer weiteren Erhöhung des Federal Funds Zinssatzes. Letzterer schließt einen Anstieg auf über 6% nicht aus.

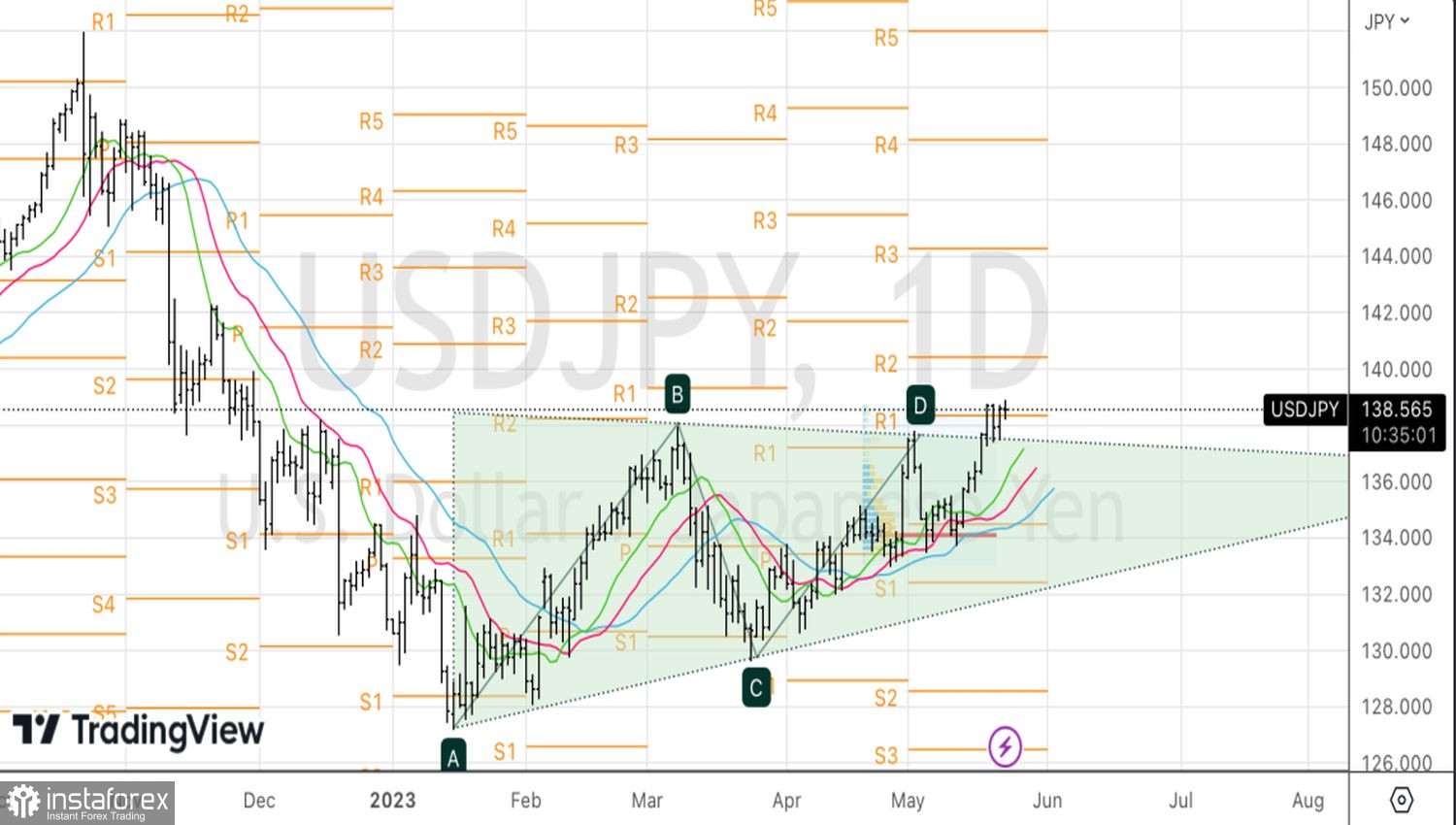

In diesen Bedingungen erscheinen die Rallye der Renditen von Schatzanweisungen und die Ausweitung des Spreads mit japanischen Analoga logisch. Dies führt zu einem Anstieg der Kurse von USD/JPY in den Bereich der Höchststände seit November 2022. Allerdings meiner Meinung nach geht der Markt zu weit. Jerome Powell und einige seiner Kollegen sprechen von einer Pause im Prozess der monetären Restriktion im Juni. Dies kann die Positionen des US-Dollars schwächen.

Technisch gesehen wird die Unfähigkeit von USD/JPY, sich über dem Pivot-Level bei 138,4 zu halten, ein Zeichen von Schwäche der "Bullen" sein und eine Grundlage für die Gewinnmitnahme bei den gebildeten Long-Positionen von 135,4 bilden. Es macht auch Sinn, die Möglichkeit von kurzfristigen Verkäufen des Paares zu prüfen.