Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Die am Montag wieder aufgenommenen Verhandlungen über die US-Schuldenobergrenze sind erneut ins Stocken geraten. Der Grund ist banal - die Republikaner sind bereit, Zugeständnisse zu machen und für ein höheres Niveau der Kreditaufnahme zu stimmen, aber unter der Bedingung, dass die Bundesausgaben begrenzt werden. Das Weiße Haus hingegen ist auf das genaue Gegenteil eingestellt - keine Einschränkungen, und im nächsten Jahr wird nicht gekürzt, sondern die Ausgaben steigen.

Vertreter der Fed äußerten sich und in den meisten Fällen waren sie falkenhaft. Bullard vermutete, dass in diesem Jahr noch zwei Erhöhungen zu erwarten sind (Futures geben derzeit eine 20% ige Wahrscheinlichkeit für eine einmalige Erhöhung), während Kashkari noch kategorischer war - seiner Meinung nach könnte der Zinssatz auf 6% steigen.

Der Anleihenmarkt reagiert auf Gerüchte mit einem Anstieg der Renditen, während die Aktienmärkte auf eine erfolgreiche Lösung der Schuldenobergrenzenverhandlungen warten. Gold wird etwas billiger, während Öl und Eisenerz teurer werden, was insgesamt ein Zeichen für eine steigende Nachfrage nach Risiko ist.

EUR/USD

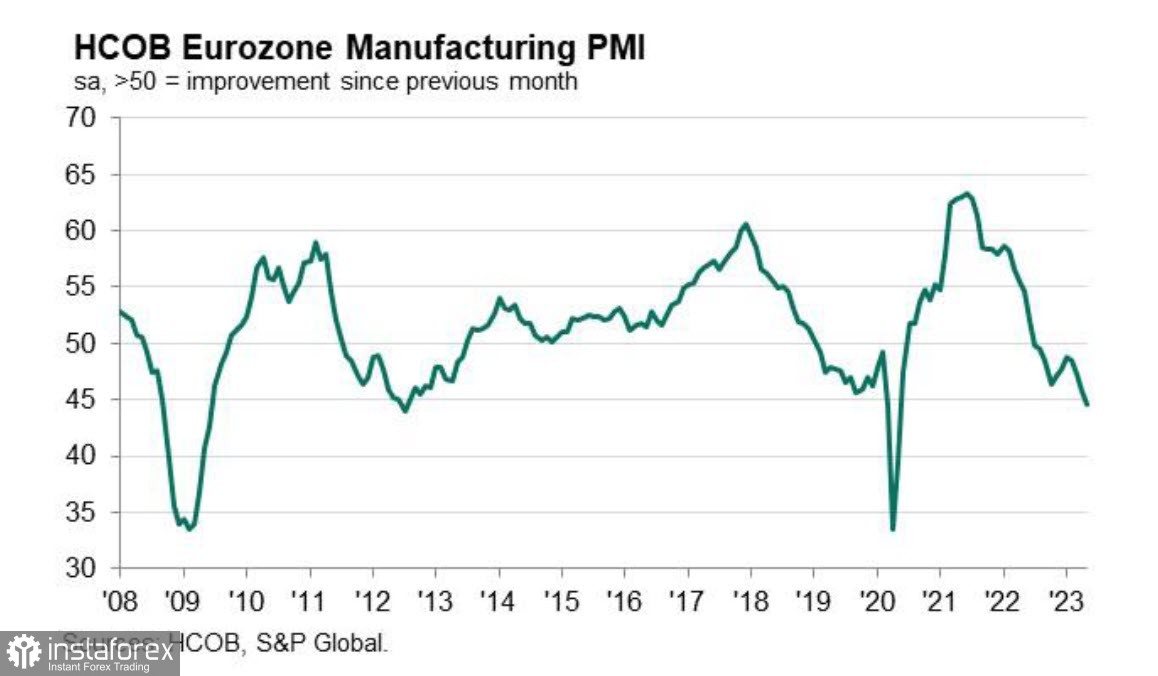

Der Bericht über die Geschäftsaktivität in der Eurozone zeigte einen deutlichen Kontrast zwischen dem Dienstleistungssektor und dem produzierenden Sektor. Während der Dienstleistungssektor bereits den fünften Monat in Folge ein stabiles Wachstum aufweist, ist die Aktivität im produzierenden Sektor auf 44,6 Punkte gesunken, was einem dreijährigen Tiefstand entspricht. Wenn man den Einbruch der Aktivität während der Covid-Pandemie außer Acht lässt, ist dieser Wert der niedrigste seit mehr als 10 Jahren.

Geschäftliches Vertrauen fiel auf ein 5-Monats-Tief, und der Rückgang wurde in beiden Sektoren verzeichnet. Was die Preissteigerungen betrifft, so haben sich die Wachstumsraten auf ein 25-Monats-Tief verlangsamt, was hauptsächlich auf erhebliche Energiekostensenkungen zurückzuführen ist.

Im Dienstleistungssektor ist alles anders - die Preise stiegen im Vergleich zum Vormonat, und die EZB wird dadurch Kopfschmerzen bekommen. Das starke Wachstum des Dienstleistungssektors wird Druck auf die EZB ausüben, der Zinssatz wird offensichtlich weiter steigen, was langfristig eine Stärkung des Euro bedeutet.

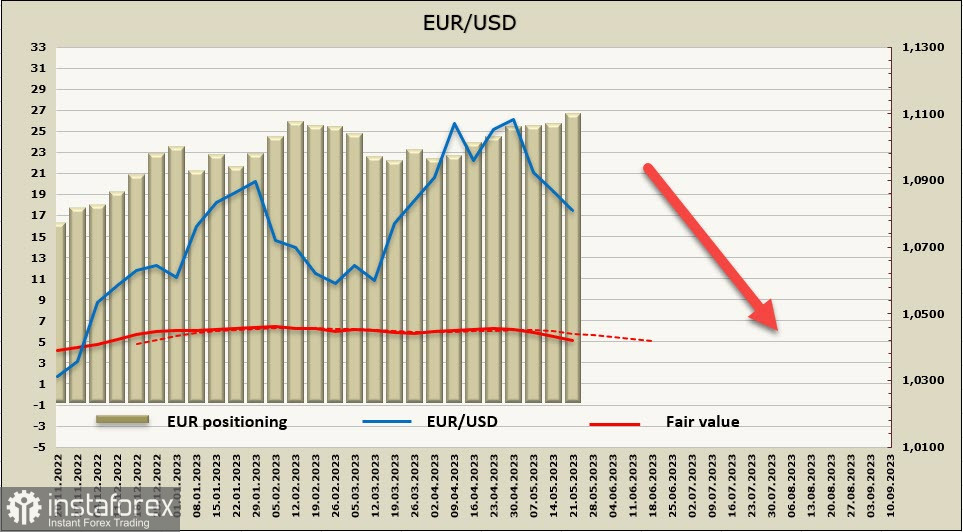

Die Netto-Long-Position im Euro stieg in der Berichtswoche um 0,8 Mrd. auf 25,4 Mrd., die Positionierung bleibt bullish. Dennoch ist der berechnete Preis gesunken, hauptsächlich aufgrund des Anstiegs der Renditen in den USA aufgrund steigender Inflationserwartungen und einer hawkishen Rhetorik der Fed.

Der Euro fiel wie erwartet auf 1,0730/40 und verfehlte das angegebene Ziel knapp. Wir erwarten, dass der Rückgang weitergeht und nach einer kurzen Pause ein weiterer Versuch unternommen wird, sich unterhalb von 1,0730 zu etablieren. Danach wird das langfristige Ziel auf 1,0516 verschoben.

GBP/USD

Inflation rückt wieder in den Vordergrund. Am Mittwoch werden die Daten für April veröffentlicht. Es wird erwartet, dass die Gesamtinflation von 10,1% j/j auf 8,2% sinkt, aber der Rückgang ist hauptsächlich auf Basiseffekte des letzten Jahres zurückzuführen, insbesondere im Bereich der Energieversorgung, und daher wird die Kerninflation voraussichtlich auf dem Niveau von 6,2% unverändert bleiben.

Das NIESR-Institut stellt fest, dass es immer mehr Anzeichen dafür gibt, dass die Kerninflation stabil wird und daher der Rückgang im Jahr 2023 nicht so schnell sein wird, wie von der Bank of England prognostiziert. Der aktuelle Satz von 4,5% wurde erst kürzlich als Spitzenwert angesehen, aber jetzt werden die Chancen höher eingeschätzt, dass die Bank of England den Satz weiter erhöhen wird. Wenn die Markterwartungen für einen höheren Spitzenzinssatz steigen, wird das Pfund gegenüber dem Dollar auf einen Wachstumskurs gehen, daher sollte die Reaktion des Marktes auf die morgige Inflationsveröffentlichung sorgfältig beobachtet werden.

Die PMI-Geschäftsaktivitätsindizes ähneln sehr den entsprechenden Indizes in der Eurozone - das Wachstum der Aktivität wird im Dienstleistungssektor verzeichnet, während der Produktionssektor schrumpft. Im Mai sank die Aktivität im Produktionssektor von 47,8п auf 46,9п, was einem 5-Monats-Tiefstand entspricht.

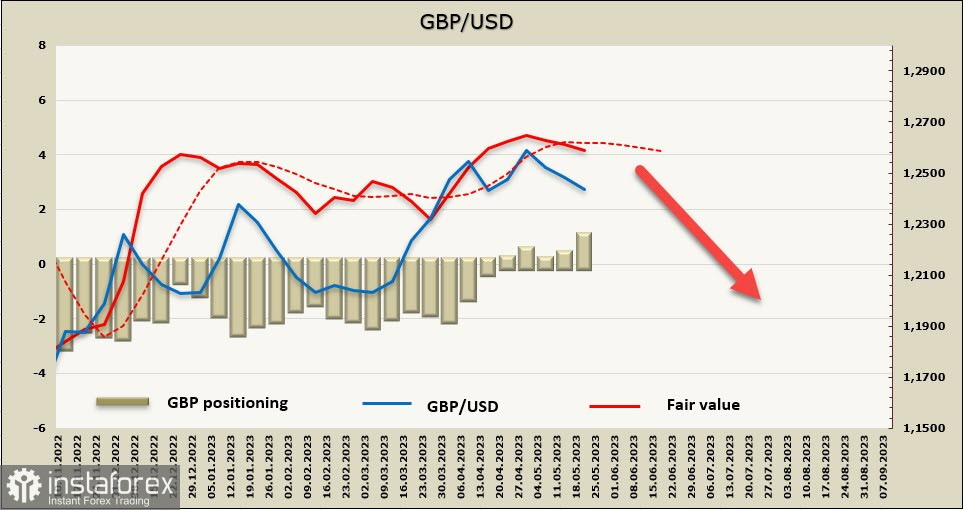

Die Netto-Long-Position in GBP ist in der Berichtswoche um 0,6 Mrd. auf 1,0 Mrd. gestiegen. Die spekulative Positionierung hat sich von neutral auf bullish verändert, aber der Berechnungspreis steigt nicht und ist unter dem langfristigen Durchschnitt gesunken.

Nachdem das Pfund unterhalb der Unterstützungszone von 1,2430/50 gehalten wurde, ist die Wahrscheinlichkeit höher, dass versucht wird, die nächste Unterstützungszone von 1,2340/50 zu erreichen. Wir erwarten, dass der Bären-Druck zunimmt und die Chancen für eine Rückkehr auf den Wachstumspfad deutlich geringer werden.