Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Es spielt keine Rolle, wie weit die EZB bei der Erhöhung der Zinssätze gehen wird. Das Wichtigste ist, dass die Fed nicht plant, sie zu senken. Danske Bank prognostiziert, dass die Europäische Zentralbank die Kosten für Kredite noch drei Mal erhöhen wird - im Juni, Juli und September - auf 4%. Dies wird jedoch den Rückgang von EUR/USD auf 1,06 nicht verhindern. Das Unternehmen schätzt den fairen Wert des Euro auf $0,9, was ein enormes Potenzial für den Rückgang des Hauptwährungspaares innerhalb von 1-3 Jahren bedeutet. Diese Meinung steht im Kontrast zur Konsensschätzung der Bloomberg-Experten von 1,12 bis zum Ende des Jahres. Derzeit genießt Danske Bank jedoch Ruhm und Anerkennung.

Die Kreditinstitution setzt auf die Differenz zwischen der nominalen und realen Rendite von Anleihen der USA und Deutschlands. Selbst wenn die Fed aufhört und den Zinssatz für Bundesfonds lange Zeit auf dem Höchststand von 5,25% hält, wird sich der Renditeunterschied von Schuldverschreibungen weiterhin zugunsten der USA entwickeln. Dies wird dazu beitragen, dass Kapital von Europa nach Nordamerika fließt und der EUR/USD weiter fällt. Nach Ansicht der Danske Bank sprechen auch die Dynamik der Handelsbedingungen und die relativen Arbeitskosten derzeit für den Fortbestand des Hauptwährungspaares.

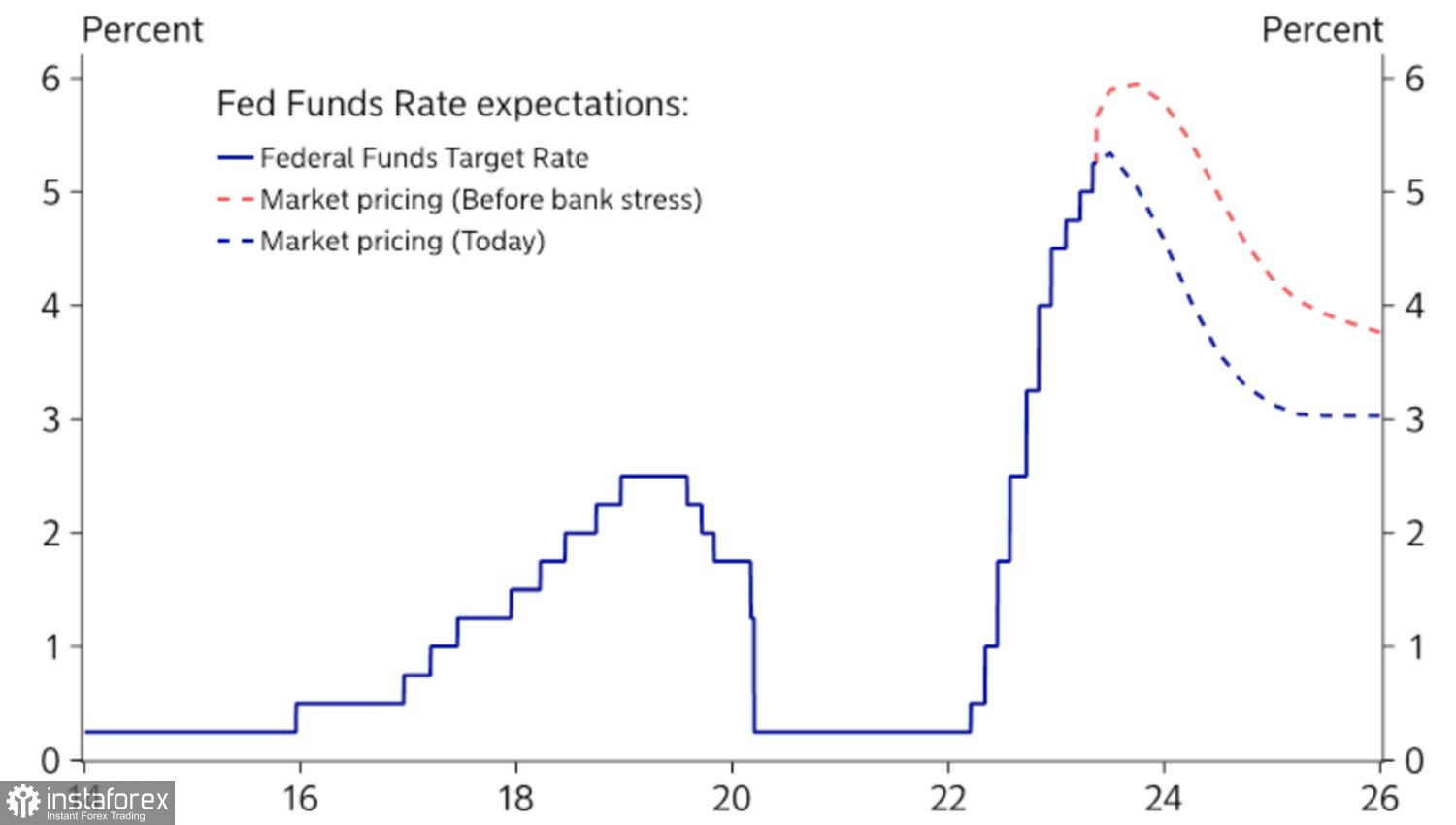

Wie dem auch sei, die Erwartungen an eine "taubenhafte" Wende der Fed waren eindeutig übertrieben. Ihre derzeitige Abschwächung liegt der Korrektur des Euro gegenüber dem US-Dollar zugrunde. Wenn vor dem Bericht über die amerikanische Beschäftigung im April die Chancen für eine monetäre Expansion im September auf 90% geschätzt wurden, liegt der Wert jetzt bei 39%. Im November beträgt die Wahrscheinlichkeit einer "taubenhafte" Wende jedoch 3 zu 4. Ihre Abschwächung wird die Korrektur von EUR/USD fortsetzen lassen.

Dynamik der Markt-Erwartungen bezüglich des Zinssatzes der Federal Reserve

Daher wird der verzögerte Zyklus der Verschärfung der Geldpolitik der EZB im Vergleich zur Fed dem Euro kaum helfen. Kann die Wirtschaft der Region der Währung helfen? Die Rallye von EUR/USD von November bis April wurde unter anderem durch eine Änderung der Ansichten über den Gesundheitszustand der führenden Länder der Welt verursacht. Die robuste US-Wirtschaft im Jahr 2022 sollte durch die aggressivste monetäre Restriktion der Fed seit Jahrzehnten geschwächt werden. Aber das ist nicht passiert.

Im Gegenteil, der Glaube an eine rasche Erholung Chinas nach der Pandemie und die Fähigkeit der Eurozone, einer Rezession im Energiekrisenkontext zu entgehen, dienten den "Bullen" von EUR/USD bis Anfang Mai treu und fest. Dann änderte sich alles. Eine Serie enttäuschender Berichte über den Währungsblock ließ Investoren an seiner Stabilität zweifeln. China wächst nicht so schnell, wie es die Fans des Euro gerne hätten.

Leider können weder die Divergenz in der Geldpolitik zwischen der EZB und der Fed noch die Unterschiede im Wirtschaftswachstum zwischen der Eurozone und den USA dem EUR/USD die Unterstützung bieten, die es früher hatte. Eine Korrektur in solchen Bedingungen scheint unvermeidlich. Die Frage ist, wie tief das Paar fallen kann?

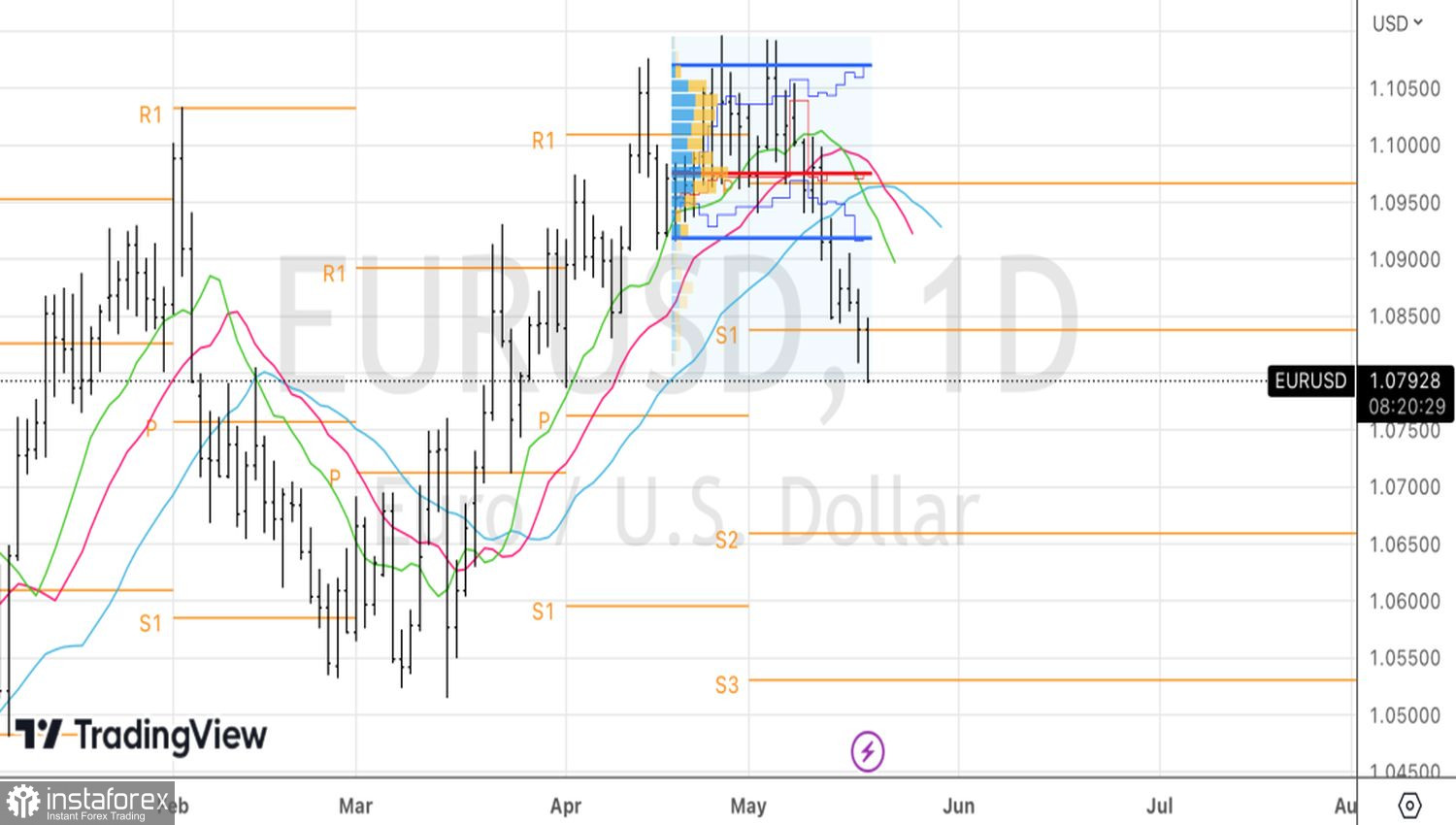

Technisch gesehen kann das EUR/USD-Paar auf dem Tages-Chart Unterstützung in der Nähe der Pivot-Levels bei 1,0755-1,0765 finden. Wenn sie nicht halten, wird der Rückgang in Richtung 1,071 und 1,066 fortgesetzt. Wir halten unsere früheren Shorts und bauen sie weiter aus.